これさえ取得すれば「お金」と「数字」にめっぽう強くなる…「優れた経営者」がみんな持っている「資格」の種類

プレジデントオンライン / 2025年1月28日 16時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

※本稿は、市ノ澤翔『頭がいい社長は“会社のお金”のココしか見ない 90日で手残りを増やす「武器としての簿記」』(KADOKAWA)の一部を再編集したものです。

■簿記が「腸」なら決算書は「うんこ」?

簿記を学んだうえでさらに財務について学ぶと、会社のお金を増やすためには何をする必要があるのか、いまお金が減っているのであれば、それがなぜなのかなどがわかるようになります。

決算書の数字を見ても、よくわからないのは、簿記のルールやしくみをわかっていないからです。

決算書が最終アウトプットだとしたら、複式簿記はそのプロセス。人間の体に例えるなら、簿記は「腸」。決算書は「うんこ」です。決算書が「下痢ピー」なとき、簿記の段階から正すのが根本治療。地味だけど、超大事。それが「簿記」なのです。

簿記と聞くと、「むずかしそう」「とっつきにくい」「学ぶのが面倒」などと思われるかもしれません。

しかし、簿記を勉強している方が聞くと怒るかもしれませんが、はっきりいって簿記は一度コツをつかんでしまえば、非常に簡単な学問です。簿記で使われる勘定科目とその属性を知り、会社が行った取引から仕訳というものがイメージできれば、経営者の知識としては、合格ラインです。

会社では、日々発生する取引のうち、後述する「属性」の数字が動くものを、仕訳という形で記録していきます。

その際に使うのが「勘定科目」といわれるもので、「現金」「借入金」「仕入」「売上」などのように、名前を見ればその意味がなんとなくイメージできるものが多いです。

そして、それぞれの勘定科目は、①資産、②負債、③純資産、④収益、⑤費用という「5つの属性」のいずれかに分類されます。

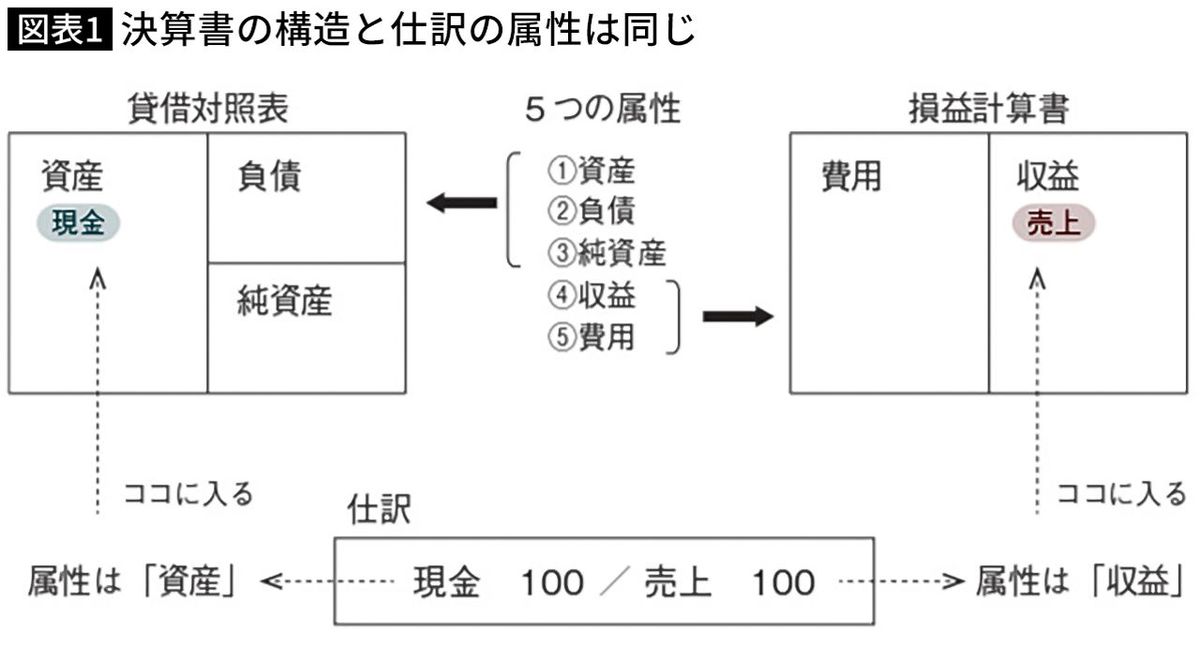

■決算書の構造と仕訳の属性は同じ

どの勘定科目がどの属性に当てはまるかがわかれば、取引を仕訳に落とし込むことができます。

実は、これらの属性は、貸借対照表や損益計算書に記載されている区分と同じなのです。

貸借対照表には、資産、負債、純資産という3つの区分があり、損益計算書には収益と費用という2つの区分があります。

仕訳で使う「5つの属性」のうち、①資産、②負債、③純資産の属性に該当する勘定科目は貸借対照表へ、④収益、⑤費用に該当する勘定科目は損益計算書へと集計されることになります。

■貸借対照表にある科目の仕訳ルールはこれ

では、さらにくわしく決算書との関係を見ていきましょう。

実はそれぞれの勘定科目が、仕訳の際に左(借方)になるのか、右(貸方)になるのかも、決算書の構造と関係しています。

貸借対照表はある時点の財政状態をあらわす決算書です。左側が資産の部、右側が負債の部と純資産の部で構成されています。

この構造を覚えておくと、仕訳の際に勘定科目が左になるのか、右になるのかがわかりやすくなります。貸借対照表で使われる勘定科目の金額が「増える」ときは、貸借対照表にあるのと「同じ側」に仕訳をすればよいからです。

たとえば、「資産の部」には、現金預金、売掛金、土地・建物など、さまざまな勘定科目が記載されています。ここにある勘定科目の属性は「資産」です。貸借対照表の左側にありますので、仕訳の際には、増えたら左、減ったら右に記載します。

「負債の部」には、借入金や買掛金などの債務が記載されています。ここにある勘定科目の属性は「負債」です。貸借対照表の右側にありますので、仕訳の際には、増えたら右、減ったら左に記載します。

「純資産の部」には、資本金と利益剰余金などが記載されています。ここにある勘定科目の属性は「純資産」です。負債と同様に貸借対照表の右側にありますので、仕訳の際は増えたら右、減ったら左に記載します。

中小企業は、純資産の数字が期中で動くことはほぼないので、この仕訳については、あまり意識しなくても問題ありません。

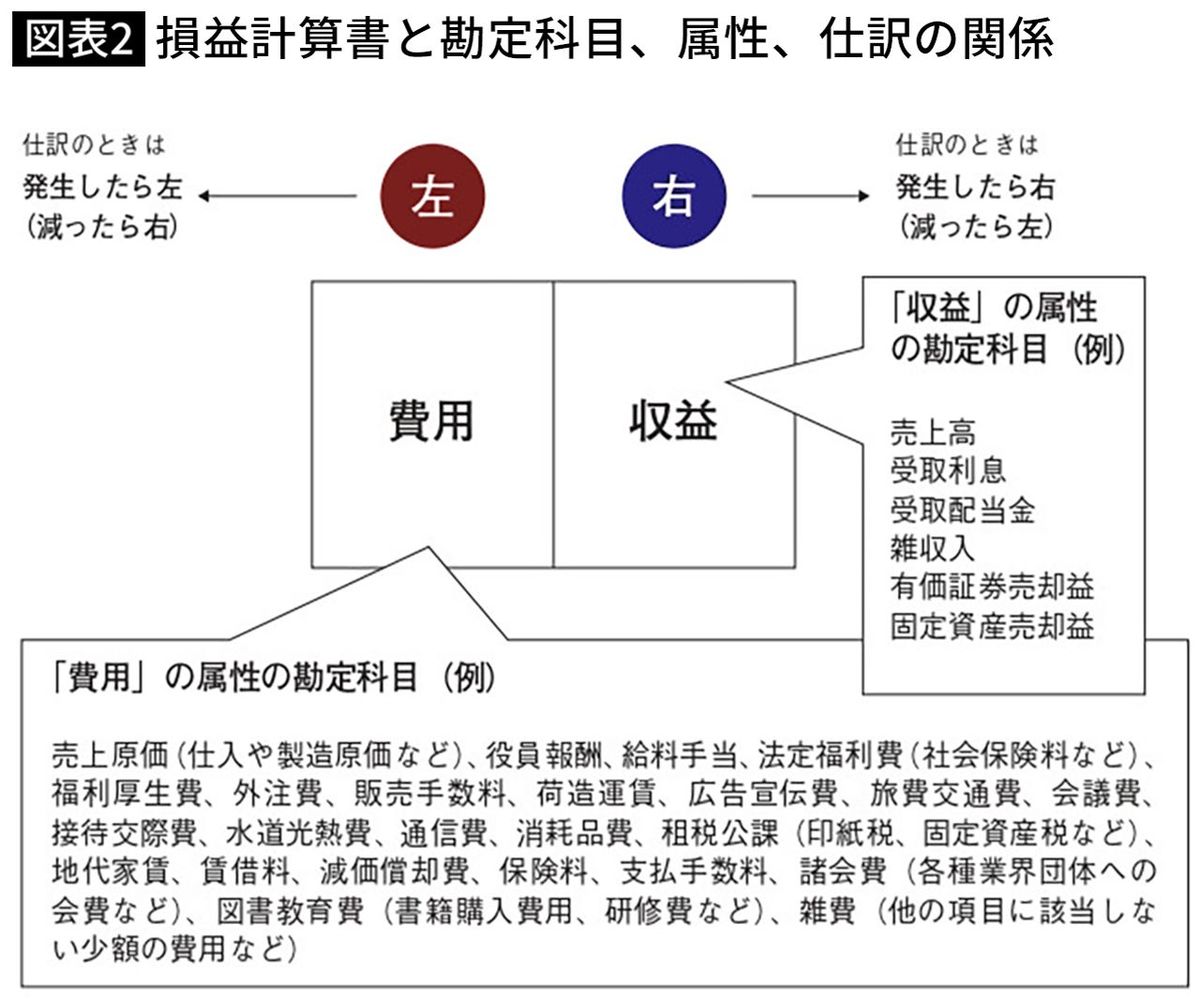

■損益計算書にある科目の仕訳ルールはこれ

損益計算書は、1年間の業績をあらわす決算書です。

よく見かける損益計算書は、縦方向に数字が並んだものになっています(専門的には報告式といわれる形式です)。

しかし、左側は費用、右側は収益であらわされる損益計算書もあります(勘定式といいます)。簿記を学ぶときは、この左右に分かれた決算書のほうがわかりやすいので、図表2で勘定科目、属性と損益計算書の関係を見ておきましょう。仕訳では、「費用」の属性をもつ勘定科目が増えたら左、「収益」の属性をもつ勘定科目が増えたら右となります。

■積み上がる貸借対照表、リセットされる損益計算書

簿記は取引を仕訳して集計しているだけです。取引ごとに仕訳を作成し、1年分の仕訳をすべて集計すると、貸借対照表と損益計算書が完成します。

貸借対照表は、ある時点の財政状態をあらわし、会社を設立してからのすべての資産、負債の増減が蓄積されていくものです。

一方、損益計算書は、1年間の業績をあらわしているので、毎期決算が行われるたびにリセットされます。

したがって、期首の貸借対照表には前期の決算額を引き継いだ金額が入っているのに対して、損益計算書の収益と費用は0からスタートします。

期末の貸借対照表は、前期から引き継いだ期首の残高に、期中の資産や負債の動きを加減算し、損益計算書に集計される収益と費用の差額である損益を純資産の部(の利益剰余金)にプラスすることで完成します。

その意味では、期首の貸借対照表と期末の貸借対照表を埋めるのが損益計算書の役割であり、損益計算書は貸借対照表をつくるためにあるといっても過言ではないでしょう。

■簿記を学べば数字に強くなれる

決算書は、実務的には会計システムが自動で集計して作成するので、経営者が直接手作業で集計するわけではありません。しかし、簿記のしくみを理解しておくと貸借対照表や損益計算書の理解が深まります。

先ほどふれたように、損益計算書が完成すると、発生した損益が貸借対照表に加算されて、貸借対照表が完成します。

たとえば、1年間に発生した収益が1,000万円、費用が400万円であれば、差額の600万円が利益です。このとき、同時に、貸借対照表の純資産も600万円増えます。

純資産の増加は仕訳でいうと、右側に記載されます。右側と左側の金額は一致するので、その分資産も増加して、貸借対照表のサイズが大きくなっていきます。

逆に、赤字の場合は、本来、右側にある純資産が、マイナスとして左側に仕訳されてしまいます。たとえば、収益が300万円、費用が1,000万円のときは、700万円の赤字となり、純資産が700万円減少します。その分資産も700万円減少するので、貸借対照表のサイズは小さくなります。

ここまでで、簿記の基本的な構造は理解できたと思います。

すべての仕訳を覚える必要はありませんが、ある程度簡単な仕訳はイメージできるようにしておきましょう。

簿記の構造を理解すれば、決算書の数字が理解しやすくなるのは間違いありません。意欲のある経営者の方は、いまからでもよいので簿記3級・2級を学んでいただきたいと思います。

----------

公認会計士、税理士、リーベルタッド代表

中小企業・個人事業主のキャッシュ改善(資金繰り改善)と経営改善、業績改善を行っている。Monolith Partners代表、一般社団法人I AM代表理事。高校卒業後、さまざまな職種を経験し、公認会計士試験をニート状態から10カ月で突破。PwCで一流企業の監査に従事し、その後は外資系企業でM&Aを担当。独立後は中小企業の業績改善に特化し、短期間で赤字から黒字に転換させる実績を積み重ね、「黒字社長」の異名をとる。YouTubeチャンネル「黒字社長の絶対つぶれない経営学」では、4万人以上の視聴者に財務戦略を提供している。

----------

(公認会計士、税理士、リーベルタッド代表 市ノ澤 翔)

外部リンク

この記事に関連するニュース

-

『マネーフォワード クラウド』、新リース会計基準への対応を発表

PR TIMES / 2025年2月5日 14時45分

-

個人事業主1年目、確定申告が初めてで不安です……。これだけは押さえておくべき基本はありますか?

ファイナンシャルフィールド / 2025年2月4日 23時0分

-

会計士が指南「なぜか赤字になる会社」の根本原因 数字に強い社長が必ず学んでいる学問は?

東洋経済オンライン / 2025年1月19日 11時0分

-

千葉商科大学 CUC公開講座2024 第9回「簿記の概念拡張による新たな会計情報処理の実現をめざして」

共同通信PRワイヤー / 2025年1月15日 10時0分

-

【黒字社長】と言われる中小企業サポートの専門家、市ノ澤翔(公認会計士・税理士)初著書『頭がいい社長は“会社のお金”のココしか見ない 90日で手残りを増やす「武器としての簿記」』刊行

PR TIMES / 2025年1月14日 13時15分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください