年利1%超えが続々登場「定期預金VS国債」金利上昇期に元本保証で有利にお金を増やすならどっちか

プレジデントオンライン / 2025年2月8日 8時15分

※写真はイメージです - 写真=iStock.com/damircudic

■元本保証で少しでも有利に増やすには

長く続いた日本のゼロ金利政策が2024年に終わり、政策金利がじわじわと上昇しています。それによって注目されているのが「定期預金」と「国債」。どちらも価格変動のない安全資産(無リスク資産)でありながら、金利が上がってきているからです。

2025年は米国トランプ大統領就任による「トランプリスク」を懸念して、無リスク資産を多めにしたいというニーズもあるでしょう。

今回は、元本保証で少しでも金利を高く増やすなら定期預金と国債のどっちが有利か比較していきます。

■定期預金にはどんな特徴がある?

定期預金は、数カ月〜数年などと、預ける期間を決めて預ける預金です。

定期預金には、

・一般定期預金……はじめにまとまった金額を一括で預け入れる定期預金

・大口定期預金……最低預入金額が決まっている定期預金

・積立定期預金……普通預金から毎月一定額ずつ引き落として積み立てる定期預金

などの種類があります。

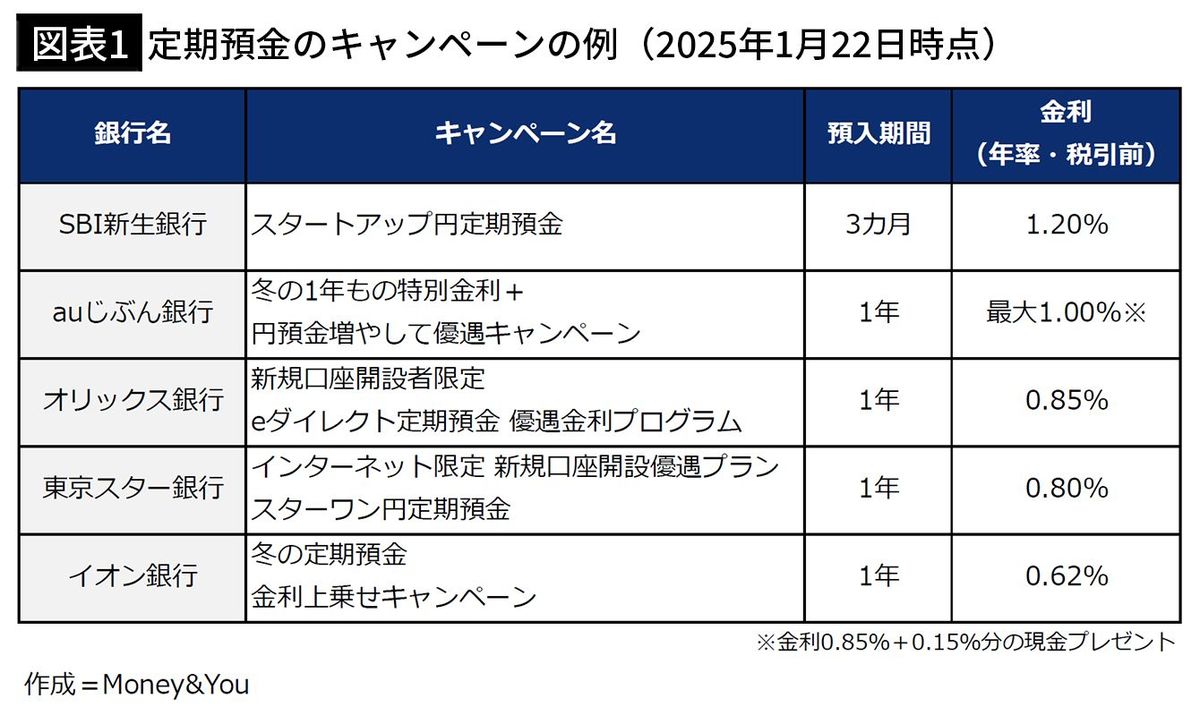

定期預金は通常、同じ銀行の普通預金よりも金利が高く設定されています。また、預ける金額が多く、預ける期間が長いほど、金利が高い傾向があります。本稿執筆時点(2025年1月22日)の大手銀行の通常の定期預金金利は年0.125〜年0.4%程度となっています。

期間限定のキャンペーンを実施している銀行も。キャンペーン期間中はより高い金利を得ることができます。キャンペーンが終わってしまえば、以後は通常の金利に戻ってしまいますが、条件を満たすのであれば有利です。今後新たなキャンペーンも出てくるでしょう。

■国債にはどんな特徴がある?

国、地方自治体、企業などが不特定多数の人からお金を借りるために発行するのが債券。お金を借りる「借用証書」のようなものというとわかりやすいでしょう。このうち、国が発行する債券を国債といいます。

個人が購入できる国債には「個人向け国債」と「新型窓口販売国債」(新窓販国債)の2種類があります。

●個人向け国債の特徴

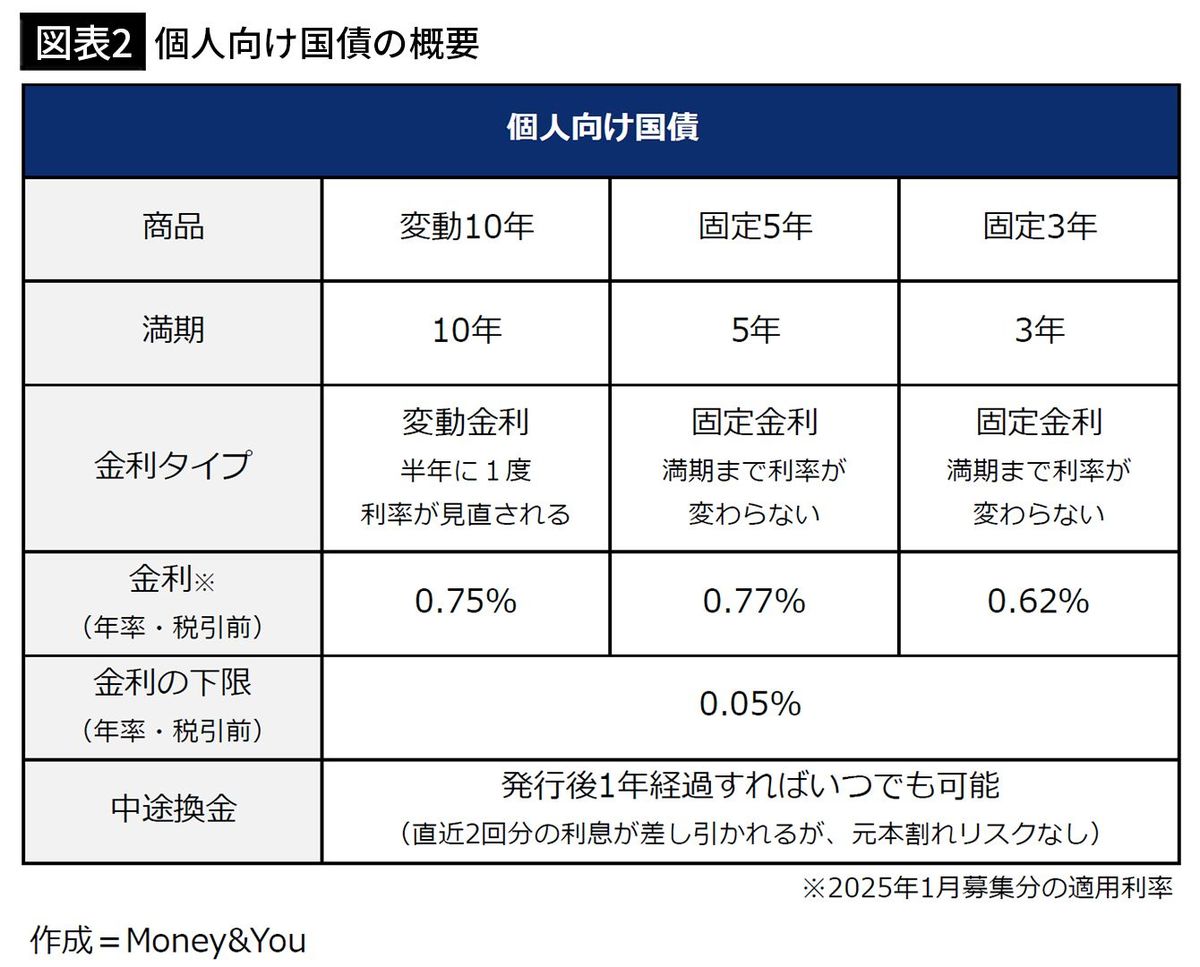

個人向け国債は、国債を個人でも買いやすくした商品です。毎月発売され、1万円から1万円単位で購入することができます。

個人向け国債を買うと、半年に1度利息が受け取れ、満期になるとお金が返ってきます。「固定」「変動」は金利のしくみを表します。「固定」は購入時から満期を迎えるまで金利が変わらないこと、「変動」は半年に1度金利が見直されて変動することを意味します。

また年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債の金利は、最低でも年0.05%が保証されています。2022年中頃まで、個人向け国債の金利は3タイプとも年0.05%の下限で設定されていました。しかし、近年は金利がじわじわ上昇してきています。

■新窓販国債は5万円単位で購入可能

●新窓販国債の特徴

新窓販国債も、個人が購入できる国債です。個人向け国債同様、毎月発売されていて、半年に1度利息が受け取れ、満期になればお金が返ってきます。金利はいずれも固定金利で、最低購入価格は5万円から5万円単位となっています。

個人向け国債と違い、満期は10年・5年・2年の3種類。いずれも固定金利です。応募者利回りとは、新発債(新しく発行された債券)を発行日に購入して償還日まで持ち続けた場合の利回りです。

新窓販国債は市場でいつでも売却ができますが、売却価格はそのときの市場価格によって変わるため、売却損(または売却益)が発生することがあります。

■金利上昇局面は「変動金利」または「短期の固定金利」を活用

冒頭でも触れたとおり、日本は2024年にゼロ金利政策を解除し、2度にわたって政策金利の引き上げ(利上げ)を行いました。そして2025年1月の金融政策決定会合でも0.25%の追加利上げを決定し、政策金利を0.5%としました。

さらに、2025年中、2026年にも利上げを行う予測もあるので、現状の日本は金利上昇局面にあるといえるでしょう。

金利上昇局面では、預金金利も発行される債券の金利も上昇していきます。この恩恵を受けるために手軽で便利なのが「変動10年国債」。変動10年国債は変動金利で、金利が半年ごとに見直されます。今後も金利上昇局面が続くならば、政策金利の上昇に伴って変動10年国債の金利も上昇していきます。

また、満期までの期間の短い定期預金や、償還期限の短い債券を選ぶのもベター。満期・償還日を迎えたら、新たに短期間の定期預金や債券に乗り換え(ロール)します。

特にお金を使う予定がないのであれば、そのまま新たな定期預金や債券にお金を置いていけばよいでしょう。金利上昇局面が続いているならば、新たな定期預金や債券にお金を置くときにはよりたくさん金利がもらえる預金・債券となっているはずです。

なお、金利下落局面では預金の金利も発行される債券の金利も下落するので、長期間の定期預金・債券を利用してなるべく高い金利をもらえるようにするのがセオリーです。変動10年国債は使わない方がベターです。

現段階は金利上昇局面なのですから、「変動金利」または「短期の固定金利」を活用するのがよいでしょう。

■定期預金と国債、どっちが有利?

定期預金、個人向け国債、新窓販国債、どれを活用すべきか目的別に考えてみましょう。

●中途解約を踏まえて元本割れしたくないなら「定期預金」と「個人向け国債」

大前提として「元本保証で増やす」のですから、中途解約するかもしれないことを踏まえて元本割れしたくないなら定期預金または個人向け国債を選ぶことになります。定期預金の場合、万が一金融機関が破綻しても、同じ金融機関に預けた預金などの残高などと合わせて元本1000万円までとその利息は保護されます。

ただし、定期預金の中途解約ペナルティは意外と大きいので要注意。定期預金を中途解約すると、預入のときに決められていた利率(約定利率)よりも低い「期限前解約利率」が適用されます。その利率は金融機関によっても異なりますが、約定利率に数十%をかけた金額が引かれることもありますし、普通預金の利率と同じになることもあります。

元本保証はあり、損することはないものの、これでは定期預金を利用する意味がないですよね。中途解約しないで済むお金を定期預金に預けましょう。

個人向け国債は、満期前でも発行後1年以上経過すれば中途換金ができます。その際、直近2回の利息にあたる金額が中途換金額から差し引かれますが、元本割れは絶対にしません。

新窓販国債は市場で取引されるため、途中で売却すると、市場価格によっては元本割れする恐れがあります。金利と債券価格はシーソーのような関係にあり、金利が上昇する局面では債券価格が下落することになるため、元本割れのリスクが高まります。

●複利効果を活かすならば「定期預金」

複利効果とは、利息が次の利息を生み出していく効果のことです。複利効果は時間をかけるほど、加速度的に増加します。

定期預金は、満期の際の設定で元利継続(利息を元本に加えて、再度同じ定期預金を継続する方法)を選択しておけば、満期時に利息も運用に回してくれるため、複利効果を得られます。しかし、個人向け国債の利息はそのつど現金で支払われます。最低投資金額は1万円という縛りもありますので、1万円未満の再投資ができません。複利効果を活かすならば、定期預金がベターでしょう。

●金利上昇に合わせて自動的に利息を増やしたいなら「変動10年国債」

金利上昇局面では短期間でロールするという話をしましたが、変動金利の「変動10年国債」であれば、今後も金利が上昇していった場合に自動的に利率が見直され、利息が増えます。特に何も手続きしなくても、保有しているだけで利息が増えるので、手間もかかりません。

インフレ(物価が上昇すること)の状況では、インフレを抑制するために金利が上昇していきます。金利が上がれば、もらえる利息が増えるのですから、インフレ対策としても有用な資産と言えます。金利上昇フェーズでは変動10年国債で保有するのもよいでしょう。

「金利のある世界」になったことで、定期預金と国債の活用価値が高まりました。ご自身の目的に合わせてベターな活用をしていきましょう。

----------

マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍100冊、著書累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(@yorifujitaiki)

----------

(マネーコンサルタント 頼藤 太希)

外部リンク

この記事に関連するニュース

-

退職金の一部を600万円ほど、5年ぐらい預けたいです。元本保証で良い商品を教えてください

オールアバウト / 2025年2月7日 21時20分

-

お金の専門家が自己資金で検証…低い金利の定期「満期まで待つ」VS「中途解約で乗り換え」どっちが得か

プレジデントオンライン / 2025年2月7日 8時15分

-

「生活防衛資金」が貯まったら、どこに預けておくといい?

オールアバウト / 2025年1月29日 19時30分

-

個人向け国債を、買いたいと思うんですが、銀行の定期預金と比べると、安全性はどうでしょうか?

オールアバウト / 2025年1月28日 20時30分

-

個人向け国債・変動10を金利0.75%で100万円購入すると、半年後にもらえる利息はいくら?【2025年1月9日から募集開始】

オールアバウト / 2025年1月22日 11時30分

ランキング

-

1スシロー「鶴瓶削除→撤回して謝罪」が大失態な訳 とばっちりのクレームに屈した企業と印象づいた

東洋経済オンライン / 2025年2月7日 20時30分

-

2女性バスガイドの下着を「酔った消防団員」が無理やり…バスガイドを困らせる「ヤバいツアー客」警察にも相談できなかったワケ

文春オンライン / 2025年2月7日 17時0分

-

3【独自】ホンダと日産 今月13日に取締役会 統合協議「破談」を正式決定

TBS NEWS DIG Powered by JNN / 2025年2月7日 21時26分

-

4バブルは崩壊し資本主義が終わりこの世が終わる 世界を破綻させるマグマが急激にたまっている

東洋経済オンライン / 2025年2月8日 8時30分

-

5「ドミノ・ピザジャパン」親会社 日本全体のうち約2割・172店舗の年内閉店を発表、コロナ後の需要回復せず 戦略見直し

TBS NEWS DIG Powered by JNN / 2025年2月7日 20時14分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください