新NISAで「オルカン」「S&P500」一辺倒よりずっと賢い…金利上昇時代に投資家が注目している"金融商品"

プレジデントオンライン / 2025年2月12日 7時15分

※写真はイメージです - 写真=iStock.com/bee32

■「金利のある世界」の新NISA戦略

1990年代後半から30年も続いた低金利時代。ついに日本でも「金利のある世界」が、現実のものとなりました。金利上昇という新たな要素が加わったことで、資産運用の環境が大きく変わろうとしています。「新NISAの戦略を見直すべきか?」と悩む人も多いのではないでしょうか。

ことし2年目を迎えた新NISAでは、いわゆる「S&P500」「オルカン」といった米国株を中心に運用する投資信託の人気が高いようです。たしかに、米国株は成長が著しいですが、1月にアメリカ大統領に就任したトランプ氏の言動が株式市場にどんな影響をもたらすかは不透明で、「S&P500・オルカンに全投資」にはリスクが伴います。

こんな今だからこそ参考にしたいのが「バフェット流」の投資哲学です。長年投資で成功を収めているウォーレン・バフェット氏は最近、割高な株式から債券へと軸足を移しています。昨年11月には、彼が率いる投資会社バークシャー・ハザウェイが22年ぶりに「債券投資家」になったと報道されました。

※日本経済新聞「バフェット氏、22年ぶり『債券投資家』に 米国株への警鐘」(2024年11月23日)

長年投資で成功を収めている投資家は、どのような場面で債券を活用しているのでしょうか? 金利上昇時代における資産防衛策として、バフェットの視点を取り入れながら、新NISAでの債券活用法を一緒に考えていきましょう。

■債券には公共債、社債、外国債がある

債券とは、国や企業などが資金調達のために発行する「借用証書」のようなものです。債券を購入した投資家は、定期的に利子(クーポン)を受け取り、満期には元本が戻ってきます。債券には大きく分けて3つの種類があります。

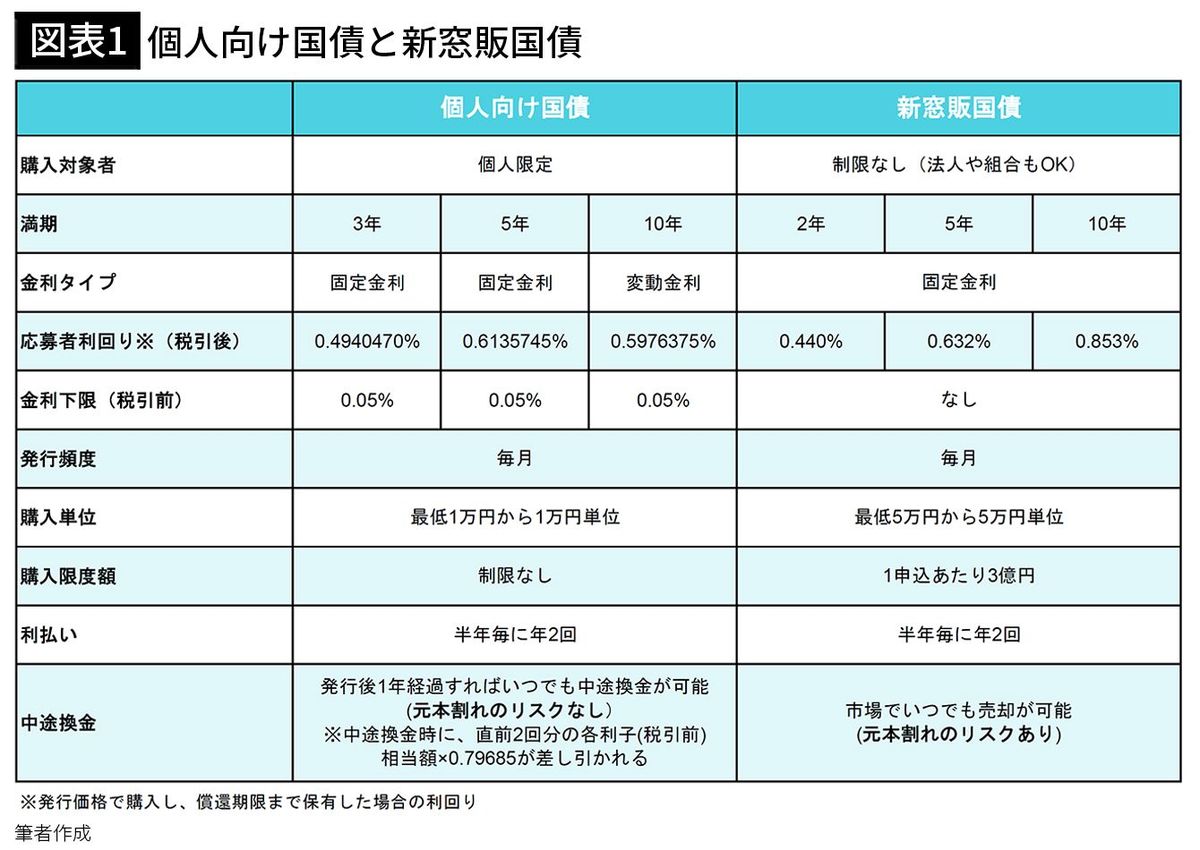

1つ目が「公共債」です。政府などが発行する国債や、地方自治体が発行する地方債などがあります。発行体の信用力が高く、比較的安全性の高い金融商品です。日本国債には、個人向け国債と新窓販国債があります。特徴は図表1の通りです。(2025年1月15日現在)

その他に、企業が発行する「社債」、海外の政府や企業が発行する「外国債」などがあります。

■忘れてはいけない債券の5大リスク

債券を選ぶときは、発行体の信用度や満期までの期間、流動性などを総合的に考慮することが重要です。債券投資のリスクには、以下のようなものがあります。

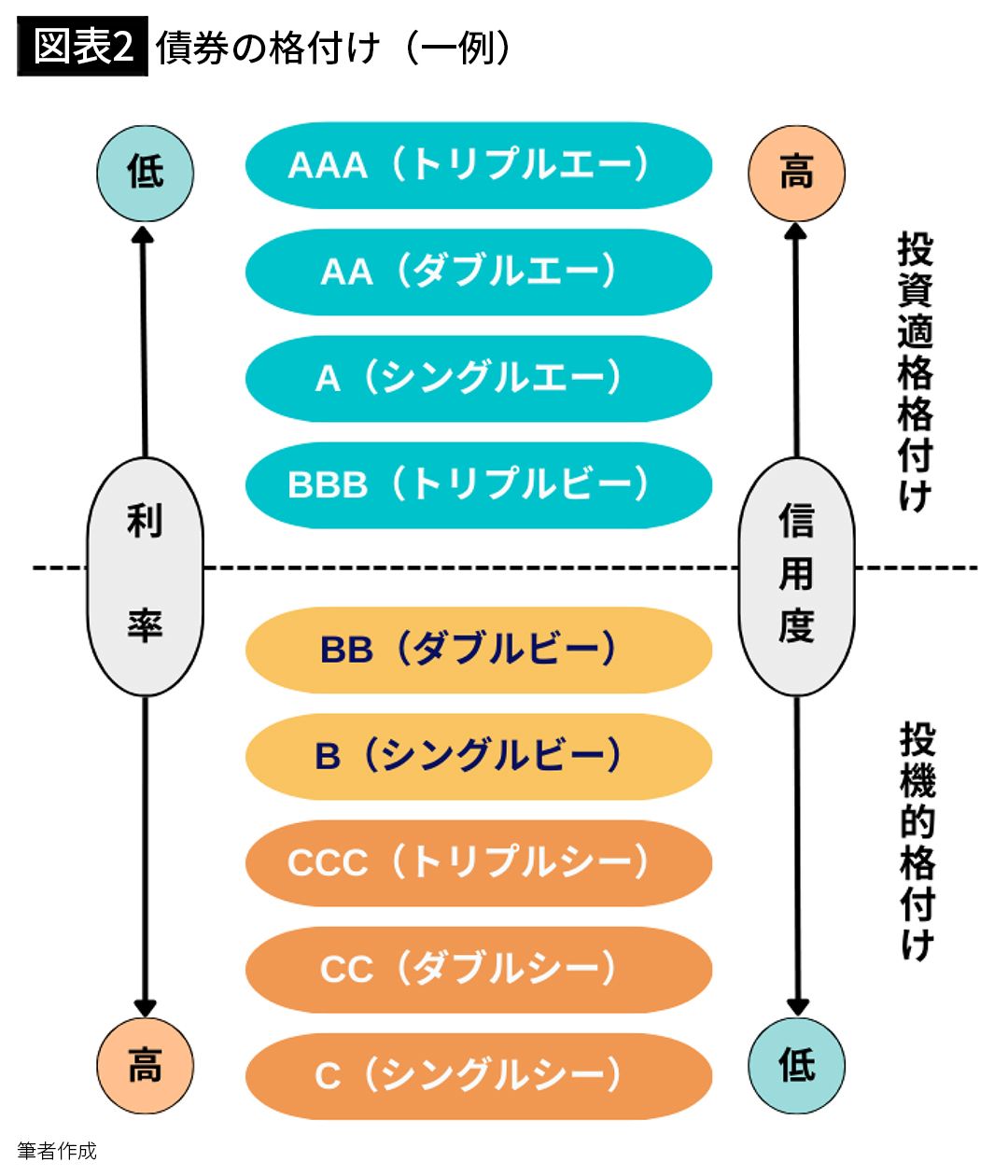

①信用リスク

発行体の状況が悪化して、利払いや元本返済が滞るリスク。図表2のように「格付け」で信用リスクを測る。格付け会社により格付けが違うこともあるが、アルファベットの意味は同じ。

②価格変動リスク

価格が変動することで、資産の価値が変動するリスク。金利が上昇すると債券価格が下落する。短期債(1〜3年)は価格変動が小さく、長期債(10年以上)は価格変動が大きくなる。一般的に、満期まで待てば発行価格で償還され、価格変動リスクはない。

③流動性リスク

売却したいときに希望価格で売れないかもしれないリスク

④為替変動リスク

為替相場の変動によって、外貨建て資産の円換算額に損益が生じるリスク。購入時より円高になると外貨建て債券の価値が目減りする。

⑤カントリーリスク

投資している国や地域で政治経済の情勢が変化することで、資産の価値が変動するリスク。たとえば、外国債券を発行する国が、財政破綻や外貨の枯渇、戦争や災害などで、外国への利子が払えなくなる。

■金利上昇局面では債券の魅力が増す

低金利の状況下では、債券を保有しても利率が低いため、より高いリターンを期待できる株式に資金が集中していました。金利が上昇すると、経済環境によって「株価が上がる局面」と「株価が下がる局面」の両方が考えられます。

株価が上がるのは、景気回復による金利上昇の場合です。企業業績が好調であれば、私たちの給料や購買力がアップします。モノの需要が増えれば、企業がお金を借りる需要も増えて、金利が上昇します。一方で金利が上がれば、企業の借入コストが収益を圧迫し、株価が低下する場合もあります。

債券は、金利が上昇すると新規発行の債券の利子(クーポン)が高くなるため、投資家にとって魅力的な投資対象となります。特に信用力の高い国債や高格付社債は、安全資産としての価値があるでしょう。

■バフェット流「債券投資」の真髄

「長期視点で優良株式を買う」イメージの強いウォーレン・バフェット。実は、過去に何度も債券投資を行っています。バフェット氏がどのような基準で債券を選び、どのタイミングで購入しているのでしょうか。

結論からいうと、3カ月または6カ月の米財務省短期証券(Tビル)を買うことが多いようです。Tビルは極めて換金性が高いため、現金の代わりにTビルで保有しています。また、米国では高インフレ対策で政策金利が引き上げられた影響から、Tビルの利回りは4.7%となっています(2024年9月30日時点)。

バフェットの投資哲学は「タイミングが来たときだけバットを振る」。株式に割高感があり、適正価格で買える良い企業がなければ、債券投資を検討します。

例えば、1999年のITバブルの際は、株価が急騰しすぎと判断して、現金や債券で資産を守りました。2024年9月時点でも、債券投資額が3000億ドル(45兆円)と株式投資額を上回っています。

■個別なら短期債か変動金利の長期債

それでは私たちは、どのように債券を組み入れればよいのでしょうか?

「金利上昇=株式を売って全てを債券に移す」といった単純な話ではありません。バフェットは、株式の割高局面や不透明な市場環境では、良い株式(ハイリスク)を保有しながら、換金性が高く低リスクの短期債券(ローリスク)を活用しています。

ハイリスクとローリスクを組み合わせることで、金融危機など極めて重大で予想外の出来事に対応しているのです。ずっと相場を見たり、予想したりする時間がない私たちも参考にしたい戦略ですね。

ただし、新NISAでは個別債券を直接購入できません。代わりに債券型のETFや投資信託を活用して債券投資ができます。個別債券と債券ETF・投資信託のメリット・デメリットを図表3にまとめたので、参考にしてください。

金利上昇局面では、個別債券は短期債か変動金利の長期債がよいでしょう。

次にリスク許容度診断をして、自分に合った資産配分(アセットアロケーション)を知り、各資産の割合に応じて商品を選んでいきます。詳しくは、こちらの記事の3ページ目を参考にしてください。

※「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

■「新NISA民」が債券を組み入れるなら…

新NISAで債券投資を行う場合、主な選択肢は以下の3つです。

1.債券ETFを活用する

債券型のETF(上場投資信託)の一部は、新NISAの「成長投資枠」(上限:年240万円)で購入や積立ができます。株式と同じように取引所が開いていればいつでも取引でき、国内外の国債や社債などさまざまな種類があります。

商品にもよりますが、一般的な投資信託より運用コストが安い傾向にあります。まずは、インデックス連動型の商品から始めるとよいでしょう。

2.債券型の投資信託を活用する

新NISAの「成長投資枠」で債券型の投資信託を買う方法もあります。純資産残高が100億円以上のインデックス連動型を選ぶとよいでしょう。

3.債券を組み入れたバランス型投資信託を活用する

どうしても新NISAの「つみたて投資枠」(上限:年120万円)を使いたいなら、債券を組み入れたバランスファンドを購入する方法があります。株式50%、債券50%など、あらかじめ決められた割合で運用できますが、自分好みの割合にできないのが難点です。

■リスク許容度に応じた投資配分を

まずは、生活資金6カ月〜1年分、10年以内に使う資金は現預金で用意しましょう。下記はあくまでも一例です。ネット上でできるリスク許容度診断で、自分に最適な資産配分をチェックしましょう。

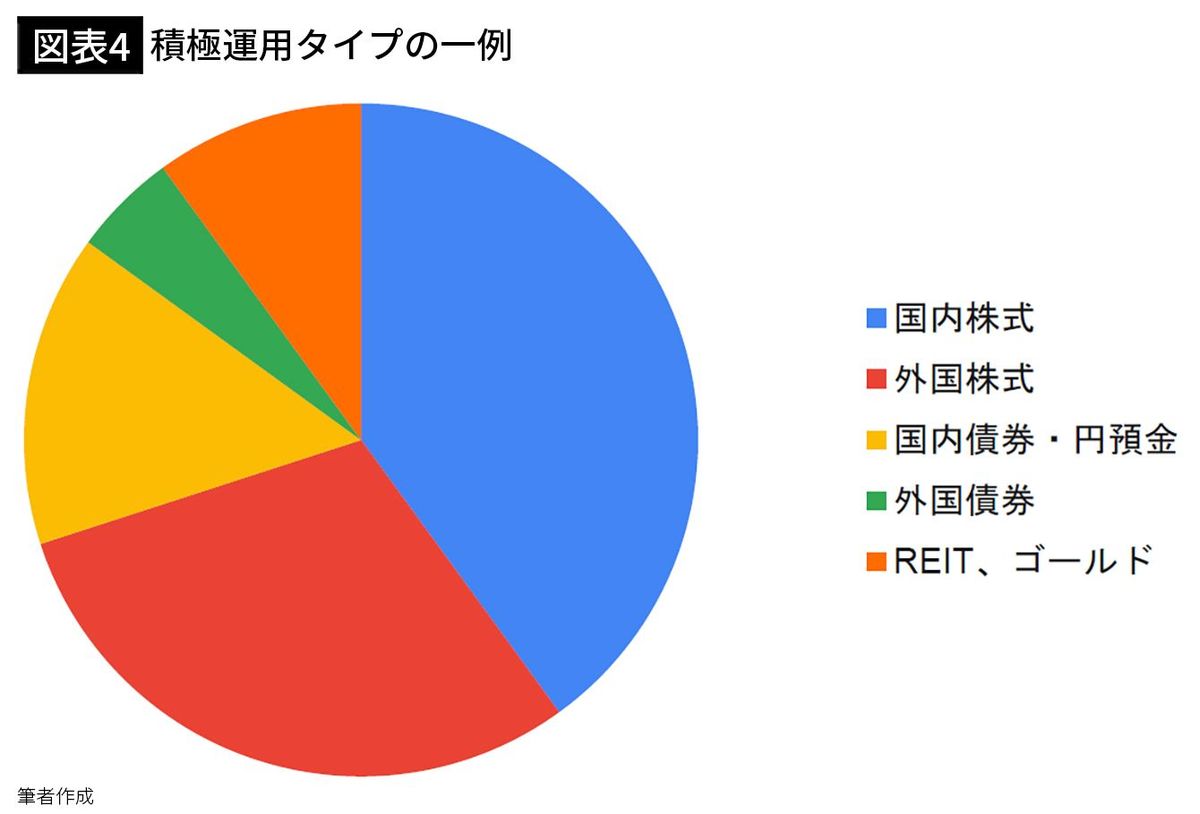

ケース1:積極運用タイプ(例:20代~30代、リスク許容度の高い40代など)

株式の比率を高めつつ、債券をクッションとして活用する構成

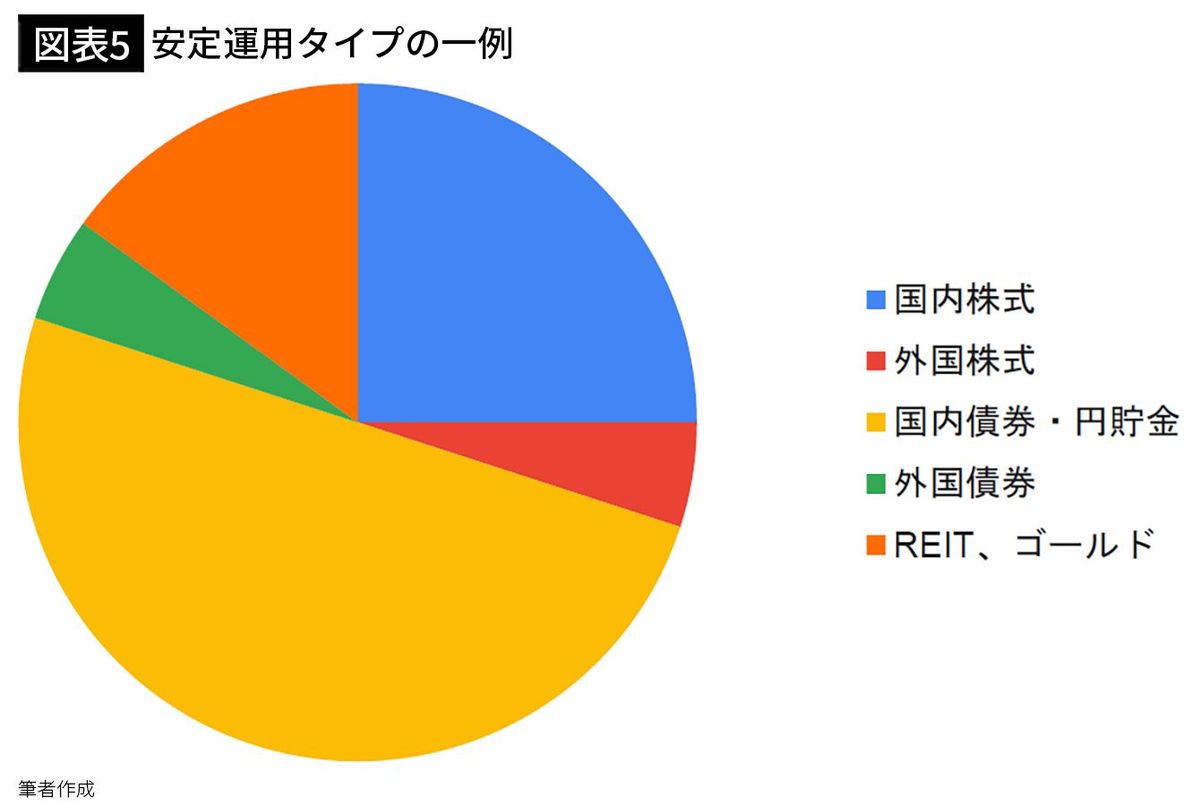

ケース2:安定運用タイプ(例:40代後半〜50代前半の人、価格変動が怖い人、10年以内にまとまった資金を引き出す人など)

債券の割合を増やして、株式のリスクを軽減

「金利上昇=常に債券が有利」とは限りません。債券も株式と同様に、信用リスク、為替リスク、価格変動リスクなどに注意が必要です。

私たちはプロの投資家とは違い、常に相場をチェックするわけではありません。プロの投資家は決算期ごとに利益を求められるプレッシャーがありますが、私たちは「ライフプランに応じた長期的な視点」で投資を考えることができます。例えば、10年以内に退職や住宅購入、教育費の負担といった大きなライフイベントがない限り、時間的な制約は比較的少ないでしょう。

株式で積極的な運用をしつつ、価格変動を抑えたいときには、債券を活用するのが賢い戦略です。自分のライフプランとリスク許容度と照らし合わせながら、上手に活用してください。

----------

金融教育家

金融教育家。欧米投資銀行勤務歴17年、個人投資家歴26年。証券外務員一種、最新の心理学NLPを使ったマネークリニック®認定トレーナー。2018年、ウェルス・マインド・アプローチ創業。資産運用講座を実施し、2022年より「3ヶ月マネー実践講座」を提供開始。ライフプランから資産運用までマンツーマン指導。著書に『「お金の不安」をやわらげる科学的な方法 ファイナンシャル・セラピー』(日本能率協会マネジメントセンター)がある。

----------

(金融教育家 上原 千華子)

外部リンク

この記事に関連するニュース

-

年利1%超えが続々登場「定期預金VS国債」金利上昇期に元本保証で有利にお金を増やすならどっちか

プレジデントオンライン / 2025年2月8日 8時15分

-

Siiibo証券、分散投資で定期収入が得られる新商品「おまとめ債」を提供開始

PR TIMES / 2025年2月5日 17時45分

-

1位はグローバル分散ファンド、AIを使ったロボ運用も急上昇(24年12月のバランスファンド)

Finasee / 2025年1月30日 6時30分

-

初めての債券投資、商品選びの判断ミス3点

トウシル / 2025年1月27日 7時30分

-

投資初挑戦なのですが、初心者は「金」に投資をしないほうがいいでしょうか? 金投資をする際の注意点や、株や社債などとの違いを教えてください

ファイナンシャルフィールド / 2025年1月16日 10時30分

ランキング

-

1アップル、アリババと提携 中国向けiPhoneのAI開発で=報道

ロイター / 2025年2月12日 8時42分

-

224年「デジタル赤字」6兆円超 米巨大企業が市場支配、資金流出

共同通信 / 2025年2月11日 17時36分

-

3米の鉄鋼25%関税、狙いは中国製品の流入阻止…トランプ大統領「報復は気にしない」

読売新聞 / 2025年2月12日 7時30分

-

4財政投融資の資金繰りに柔軟性を…AI産業への多額支援を念頭、特別会計法改正へ

読売新聞 / 2025年2月12日 8時15分

-

5日本銀行が利上げを急ぐ理由~労働供給制約下の金融政策~(愛宕伸康)

トウシル / 2025年2月12日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください