アベノミクスで幸せになる人、コケる人

プレジデントオンライン / 2013年5月22日 10時45分

(AP/AFLO=写真)

安倍晋三内閣の発足とともに、連日、株式市場の活況が報じられている。とりわけ4月4日、日銀の黒田東彦総裁が発表した「異次元緩和」に対する市場の反応は大きかった。民主党政権時代の沈滞ムードを一変させたのだから、安倍首相の功績は素直に認めるべきだろう。しかしその一方で、「副作用が大きい」「日本経済は崩壊する」と警告する経済学者も少なくない。

個人的には、リフレ政策(金融緩和でデフレを止めようとする政策)には懐疑的だ。マネーを供給するだけですべてうまくいくのなら、誰も苦労はしない。

「日本はアメリカのように金融緩和しなかったからデフレ不況のままだ」という意見もあるが、それはどうか。アメリカと日本とでは、企業業績が悪化したときの対処法が異なる。

アメリカの企業は景気が悪くなるとリストラをし、供給を減らす。人件費も減るので早い段階で利益が出始め、株価も上がる。その代わり、失業率は高くなる。

一方、日本企業はリストラをせずにボーナスを下げる。給料が減っても従業員は働くから生産量は変わらない。結果、供給過剰でデフレになる。企業は利益を出せないので株価も上がらない。その代わり失業率は低いままだ。

根本的な経済システムの違いを論ぜず、「刷ったお金の量ですべてが決まる」といった議論は、いささか雑なのではないか。いずれにせよ、日銀は「2年で結果を出す」と言っているのだから、もうすぐ答えは出るだろう。

成長戦略の重要性を叫ぶ人もいるが、それでうまくいく時代は1970年代で終わった。80年代以降、国が成長戦略を描いたものを振り返れば、何ひとつ成功していないことがわかる。いま海外で影響力があるのは「アニメ」と「日本食」だが、どちらも産業政策から無視されていた分野だ。

■もし、「失敗」したら何が起こるのか?

アベノミクスが成功すれば素晴らしいことだ。しかしリフレ政策に全財産を賭ける気がないなら、失敗したときのことも考えておく必要がある。日本の未来は、原理的に次の3つしかない。

(1)「楽観シナリオ」

――アベノミクスが成功し、経済成長がふたたび始まる。

(2)「悲観シナリオ」

――金融緩和は効果がなく、円高と低金利のデフレ不況がこれからも続く。

(3)「破滅シナリオ」

――国債の暴落(金利の急騰)と高インフレで財政は破綻し、金融危機が起きる。

このうち(1)になれば、仕事はいくらでもあるし、年金も確実にもらえる。(2)は「失われた20年」が続くわけで、いまとやるべきことは変わらない。

問題は(3)で、適切な対応をとらなければ損失を被りかねない。日本は1000兆円という天文学的な借金を抱えており、国債価格が下落(金利が上昇)すれば財政破綻のトリガーになる。

とはいえ、仮に(3)が起こったとしても、ある朝、目覚めたら1万円札が紙くずになっていた、などということは起こらない。ギリシャにしても、国家がらみの粉飾決算が発覚して国債が急落するまで1年以上かかっている。キプロスも、銀行が破綻状態になってEUに支援を要請したのが去年の6月。預金封鎖までは十分な時間があった。

日本国の財政が破綻すれば、次のような順番で事態は悪化していく。

【第1ステージ】国債価格が下落して金利が上昇する。

【第2ステージ】円安とインフレが進行し、国家債務の膨張が止まらなくなる。

【第3ステージ】(国家破産)日本政府が国債のデフォルトを宣言する。

■「3つの商品」でリスクヘッジが可能

そこで、それぞれのステージで最適な資産運用戦略を考えてみよう。

第1ステージまでは、「普通預金」が最強だ。金利上昇で、地価や株価は下落する。しかし普通預金なら、金利上昇のメリットを享受できる。

第2ステージまで進むと、普通預金で資産を守ることができなくなる。ただしその場合でも、近所の金融機関やネット銀行・証券で販売している3つの金融商品でリスクヘッジは可能だ。財政破綻で起きるのは次の3つだ。

(1)金利の上昇(国債の下落)

(2)円安

(3)インフレ

金利低下で、下がり続ける債券ベアファンドの例

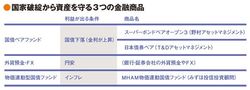

「国家破産対策」とは、この3つのリスクに金融商品で保険をかけることだ。1つは「国債ベアファンド」。これは国債が下落(金利が上昇)すると利益が出るように設計された投資信託だ。4~5倍のレバレッジをかけているから、国債が暴落すれば(金利が上昇すれば)1種の「宝くじ」になる。

2つめは「外貨預金」。円安で利益を生む「外貨」を購入するときは、ネット銀行など手数料が安いところを利用すべきだ。FXを利用する手もある。

3つめは「物価連動型国債」。これはインフレ率に応じて元本が増減するしくみで、10年後に物価が倍になっていれば、国債の元本も2倍になって償還される。ただ、個人は購入できないので、みずほ投信の「MHAM物価連動国債ファンド」などを利用する。

国家破綻から資産を守る3つの金融商品

もっとも、第3ステージになれば国債はデフォルトしてしまうのだから物価連動国債への投資も意味がない。国内の資産を海外に移すほかに損失を逃れる術はなくなってしまう。その場合、海外銀行を利用することで損失を回避できる。クリックひとつで全財産を外貨に両替して海外送金できる時代には、預金封鎖すら恐れることはないのだ。以上のように、アベノミクスが財政破綻のトリガーを引く恐れがあるとしても、「最悪の結末」までには時間がある。資産は普通預金に預けておいて、当面は金利の上昇に備えればいい。

財政破綻というのは「経済的リスク」だ。文化大革命やポル・ポト派による虐殺、シリア内戦のような政治的リスクに比べたら、合理的な回避方法があるだけ対処が容易だ。また、「国家破産」は巨大な災厄だが、すべての国民が一律に“被災”するわけではない。被害が大きいのは、日々ギリギリの生活を送っている人たちだろう。国民の1割=1300万人が路頭に迷うと考えればとてつもないインパクトだが、残り9割は何とかやっていける。多額の外貨を保有している上位1割はなんの影響も受けず、逆に利益を得るかもしれない。理不尽だが、これがギリシャで現実に起きていることなのだ。

(作家 橘 玲 構成=八村晃代 写真=AP/AFLO)

外部リンク

この記事に関連するニュース

-

アングル:中国、成長目標達成へ刺激策強化へ 「バズーカ」は期待できず

ロイター / 2024年9月20日 17時55分

-

インフレから守ってくれる可能性が最も高い資産は何か?「インフレ」と「資産価格」の関係【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 8時15分

-

中国CPI、8月は異常気象で伸び加速 PPIは下落続く

ロイター / 2024年9月9日 13時39分

-

"火事確率40%"ならみな保険に入る…お金のプロが円の紙くず化に備え「貯金が少ない人こそ買え」という商品名

プレジデントオンライン / 2024年9月3日 16時15分

-

不動産バブルの次は「国債バブル」発生か…海外投資家の「中国売り」を止められない習近平政権の断末魔

プレジデントオンライン / 2024年9月2日 9時15分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください