「収入の2割を貯金」これを貫けば大丈夫 -年代別“一生困らない”お金の貯め方【1】

プレジデントオンライン / 2013年7月11日 10時45分

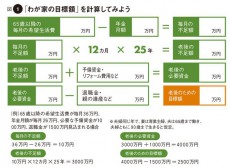

図1 「わが家の目標額」を計算してみよう

「年金だけでは暮らせない」と頭ではわかっても、老後資金づくりには手が回らないのが現実だ。本当のところ、あなたの老後にはいったいいくら必要なのか? 持ち家の有無、子供の年齢、リタイア時期など、シチュエーション別に徹底解説!

将来のためには老後資金の準備が必要――。わかってはいても、毎月の給料は限られている。やりくりに追われる中で、どうやって老後資金を貯めるのか?

まずは、目標となる老後資金の額をザックリ計算してみよう。この目標額は人によって違う。年金だけで暮らすなら老後資金はほとんど不要だし、多少は余裕のある暮らしをしたいのなら、それなりの額が必要になる。生命保険文化センターの意識調査によると、老夫婦に必要な1カ月の生活費は、最低限の生活で23万3000円、多少ゆとりある生活をするなら36万6000円となっている。

計算の手順を示したのが図1だ。最初に老後の生活をイメージし、年金では毎月いくら不足するかを把握する。これを12倍したのが年間の不足額だ。余裕をみて90歳まで生きるとすれば、年金受給開始の65歳から90歳まで25年間の資金が必要になる。そこで、年間の不足額に25年を掛けて、生涯の老後の不足額を計算する。これに住宅リフォームなどの予備資金を加え、退職金や親からの遺産があればその金額をマイナスしたものが、老後資金の目標額になる。図1の計算例では、目標額は2500万円だ。なお、定年退職の60歳から年金受給開始の65歳までは、働いて生活費を稼ぐことが大前提だ。

この資金を貯めるのに秘策はない。計画を立て、時間をかけて地道にコツコツ積み上げるだけだ。給与振込口座から自動的に積み立てる方法がベスト。できるだけ早く始めて、厳しいときもストップせずに続けることが何より重要となる。

最大の壁は教育費だ。まとまった資金が必要になるたびに貯金を取り崩していては、老後資金はいつまでたっても貯まらない。そこで、資金計画は、老後資金とそれ以外の資金(教育費など)を分けて準備する必要がある。まず、老後資金はベースとなる積立額(ここでは2万5000~3万円)を決めて継続。あとは子供の年齢に合わせた3つのステージごとに、いくら貯められるか検討するといい。

(1)子供が小さい時期……出費が少ないこの時期こそ貯めどき。老後資金と教育資金のバランスをとりながら貯める。

(2)教育費が本格化する時期……家計が一番苦しいが、ここがふんばりどころ。老後資金の積み立てだけなんとか継続。

(3)子供が社会人になった後……老後資金づくりのラストスパート。教育費がいらなくなった分を老後資金に回す。

■「収入の2割を貯金」これを貫けば大丈夫

一般的なサラリーマンの収入は約2割が税金と社会保険料で消える。残る8割のうち6割で生活して2割を貯金する生活を続ければ、老後はまず大丈夫だろう。生涯困らないための目標は“収入の2割を貯金”と覚えておこう。

老後資金づくりのベースに利用する商品は、投資信託などを利用した積立投資がおすすめだ。大切な資金でリスクをとるのは避けたいと思うかもしれない。だが、20年、30年も先に使う老後資金づくりではインフレも視野に入れなければならない。インフレになれば、せっかく貯めた資金が目減りしてしまう。このリスクに備えて、特に若い世代ほど投資をとりいれたほうがいい。

図2 5万円分の積立投資、価格変動による損益はどのくらい?

図2のように、積立投資では安いときに多く買い、高いときには少なく買うことになるので、長期で続ければ価格変動リスクの軽減が期待できる。投資先としては、長期的に人口増が見込まれ経済成長が期待できる新興国を中心とするのが基本だ。ただ、ケース1のように価格が上昇から下落に転じたときは損失が膨らむこともあるので、積立投資といえども放ったらかしは禁物。価格には目配りし、「さすがに上がりすぎ」と感じたら、いったん売却する臨機応変な対応も必要だ。

一方、教育資金など老後を迎える前に使う予定の資金については、安全商品を中心に運用する。基本になるのは預貯金や個人向け国債だ。なかでも現在、0.5%超(税引き後)と、もっとも金利水準が高いのは個人向け国債(変動金利、期間10年)。ただし、受け取った利息は使わずに次の運用に回さないと意味がない。

また、手持ち資金などまとまったお金やボーナス資金の運用についても、投資環境のよいときを除いてリスク商品は避けたほうが無難だ。特に、リタイアが視野に入った50代以降の世代は、投資で損が出ても取り戻すには時間が足りないため、リスク商品の比率を高めすぎないように心がけたい。

(ストックアンドフロー代表取締役、ファイナンシャル・プランナー 浅井 秀一 構成=有山典子 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

45歳で貯金がほとんどありません…老後どころか、今何かがあったら「ピンチ」です。夫婦二人で今から貯金するなら最低限いくら必要でしょうか?

ファイナンシャルフィールド / 2024年7月11日 2時20分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

10年後〈地獄のFIRE〉となったワケ…「年金見込額月13万円」50歳・地味暮らしの元会社員が「4,000万円」貯めて早期退職も、悲惨な現在【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時45分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください