取締役会でサステナビリティを議論する企業は45%、約半数がScope3を開示

PR TIMES / 2023年9月19日 17時45分

~TOPIX100構成企業を対象とした有報記載事項の調査結果公表~

HRガバナンス・リーダーズ株式会社(代表取締役社長CEO 内ヶ崎 茂、以下「HRGL」)は、有価証券報告書(以下「有報」)等の記載事項改正に伴う新規項目の開示内容に関する調査を行いましたので、結果を公表いたします。

本調査では、TOPIX100の構成企業のうち、2023年3月31日以降の事業年度に該当する有報を調査時点で発行する企業81社を対象に、有報改正に伴う新規記載事項である「サステナビリティ」「人的資本」「コーポレート・ガバナンス(取締役会の活動状況、内部監査等)」の開示情報を分析しています。

【調査実施目的】

ISSB等のサステナビリティ情報開示における国際的な枠組み開発が進む中、現時点での日本企業のサステナビリティ情報の開示状況及び取組みに対する理解を深める

有報の記載事項改正に伴う新規項目の記載内容を企業がどのように捉え、開示を行っているかを明らかにする

【主な調査結果】

サステナビリティ情報の記載欄における「ガバナンス」の記載事項を確認すると、サステナビリティに関する監督、執行を担う機関のトップとして代表取締役社長またはCEOを選ぶ企業が多い。「戦略」の記載事項のうち、気候変動に関連する記載をみると、シナリオ分析を実施している旨を約8割の企業が開示している一方、数値を用いて財務インパクトに言及する企業は全体の2割に満たない。また、「指標及び目標」における温室効果ガス(GHG)排出量において、Scope3の実績値、目標値のいずれかを開示している企業は53.1%に達している。

3指標(女性管理職比率、男性の育児休業取得率、男女間賃金差異)の実績値については提出会社での開示が主な形態となっている一方、女性管理職比率については連結ベースで開示を行う企業が全体の2割程度存在する。人的資本の戦略については、企業が開示している割合が高い事項(ダイバーシティ等)と低い事項(サクセッション・人財ポートフォリオ等)の比率に差があった。また、16.0%の企業が人的資本に特化した会議体を設置している。

取締役会の具体的な検討内容において、全体の経営計画に触れる企業は67.9%、サステナビリティについて記載する企業は45.7%であった。その他の個別テーマでは、株主還元や人的資本について記載する企業が相対的に多かった。一方、東証の要請に関係する事業ポートフォリオや株主との対話に関する記載は相対的に少なかった。

■サステナビリティ

1.サステナビリティの諸課題に対応する監督・執行体制(「ガバナンス」の記載事項)

サステナビリティの諸課題を監督する体制として、96.3%の企業で「取締役会」が監督する旨を明記しており、9.9%の企業が監督サイドの委員会として「サステナビリティ委員会」を設置していました(図表1)。取締役会以外の監督機関の議長(トップ)は「代表取締役社長またはCEO」が最も多く、「社外取締役」が次に並びます。

一方、執行体制では「サステナビリティ委員会」を設置していることを記載する企業は72.8%となり、執行機関のトップは「代表取締社長またはCEO」が最も多く、「その他の社内役員」が次に続きます。

【図表1】サステナビリティの諸課題に対応する監督および執行体制

[画像1: https://prtimes.jp/i/66337/20/resize/d66337-20-6252bc23e0b9f2c1b956-0.png ]

2.気候変動に対する企業の取組み状況(「戦略」の記載事項)

気候変動に対する取組みとして、「シナリオ分析」を実施している旨の開示が80.2%の企業でみられました(図表2)。シナリオ分析の実施を開示している企業のうち、気温上昇1.5度を想定してシナリオ分析を実施している旨の開示を行っている企業は60.0%にのぼります。一方、財務インパクトを具体的な数字を用いて開示している企業は17.2%にとどまりました。シナリオ分析を実施している企業と比較して、財務インパクトを具体的な数字を用いて開示している企業は少数にとどまりました。

温室効果ガス(GHG)排出量の開示では、Scope3について実績値、目標値のいずれかを開示する企業は53.1%に達しました(図表3)。一方実績値、目標値の両方を開示する企業は19.8%にとどまるほか、GHG排出量についてScope1,2,3いずれかの実績値を開示する企業51社のうち、第三者保証に言及する割合は25.5%にとどまりました。

【図表2】気候変動に対する取組み (n=81)

[画像2: https://prtimes.jp/i/66337/20/resize/d66337-20-7cbdfa46e929ea95159d-1.png ]

【図表3】GHG排出量の開示状況 (n=81)

[画像3: https://prtimes.jp/i/66337/20/resize/d66337-20-90fae9c974b87d3e5e8f-2.png ]

■人的資本

1.開示義務3指標(女性管理職比率、男性の育児休業取得率、男女間賃金差異)の開示状況

開示義務3指標(女性管理職比率、男性の育児休業取得率、男女間賃金差異)の実績値の開示は提出会社での開示が主な形態となっています。一方、女性管理職比率については連結ベースで実績値の開示を行う企業も一定数存在し、国内子会社のみの連結ベースで22.2%、海外子会社を含む連結ベースで16.0%に達しています(図表4)。

開示義務3指標以外においては、21.0%の企業が連結ベースでの開示を行っていました。全体として実績値の開示は多いものの、目標値を開示している企業の割合が低い傾向にありました。ただし、提出会社の開示で女性管理職比率の目標値を開示する企業の割合は40.7%と、他の2指標より開示する企業が多い傾向がみられました。

【図表4】開示義務3指標の開示状況 (n=81)

[画像4: https://prtimes.jp/i/66337/20/resize/d66337-20-4cc19e62b588b067719c-3.png ]

[画像5: https://prtimes.jp/i/66337/20/resize/d66337-20-512b51a9145aeb1d7d70-8.png ]

2.人的資本等の戦略・ガバナンスの記載状況

人的資本等に関する戦略の記載状況をみると、「人的資本経営(経営戦略と人財戦略の連動の考え方)」について記す企業は61.7%と多いものの、「経営戦略を実現するための人財像」および「人財の育成方針」に関する記載を行っている企業はそれぞれ25.9%、17.3%にとどまります(図表5)。また、経営戦略を実現するための「人財ポートフォリオの開示」を数値で示した企業は2.5%でした。企業が開示する割合が高い事項と低い事項に差があり、サクセッション・人財ポートフォリオ等(図表中:グレー)を開示している企業の割合が低く、従業員の働きやすさ・ダイバーシティ(図表中:濃紺)に関しては開示している企業の割合が高くなっています。

人的資本等に関するガバナンス体制をみると、人財開発委員会や人事委員会等の人的資本全般の議論に特化した会議体を設置している旨の記載がある企業は16.0%、CHROまたはその機能を設置している旨の記載がある企業は18.5%でした。一定数の企業が人的資本に特化した会議体またその機能を持ったリーダーシップ人財を配置していることが分かります。

【図表5】人的資本等に関する戦略の記載状況 (n=81)

[画像6: https://prtimes.jp/i/66337/20/resize/d66337-20-f5f382618260c818bc9f-4.png ]

[画像7: https://prtimes.jp/i/66337/20/resize/d66337-20-c12d03ca717780c95f1f-9.png ]

■コーポレート・ガバナンス(取締役会、内部監査など)

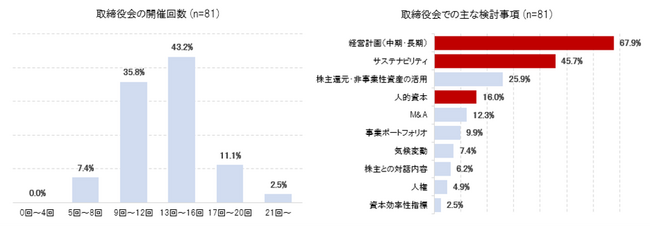

取締役会の開催回数は「13~16回」が最も多い結果となりました。取締役会での具体的な検討内容については、「経営計画(中期・長期)」について記載していた企業が67.9%、「サステナビリティ」「人的資本」について記載していた企業がそれぞれ45.7%、16.0%でした(図表6)。一方、東証が2023年3月末に上場企業に要請した内容とも関係する「事業ポートフォリオ」「株主との対話」「資本効率性指標」に関する記載は、9.9%、6.2%、2.5%と少数にとどまりました。

また、内部監査における記載事項について、デュアルレポーティングライン(内部監査部門が代表取締役のみならず、取締役会ならびに監査役・監査役会に対しても直接報告を行う仕組み)の記載があった企業は69.1%でした。サステナビリティやESGに関する視点について触れていた企業も4.9%と少数ながら存在しました。

【図表6】取締役会の開催回数および取締役会での主な検討事項

[画像8: https://prtimes.jp/i/66337/20/resize/d66337-20-5a9a254f1e042e8232b8-5.png ]

本調査の結果について、HRGL代表取締役社長CEO 内ヶ崎 茂は次のように述べています。

「国際的にサステナビリティや人的資本に関する情報開示の枠組みが開発されている中、株主や投資家とのエンゲージメントに資する充実した開示が日本企業にも求められている。ただし、比較可能性のある開示を充実させればよいということではなく、自社の価値創造ストーリーのロジックを強化するオリジナルな開示が求められている。また、サステナビリティ経営の具体的な取組みに落とし込むこと、それらの取組みをモニタリングするサステナビリティ・ガバナンス体制を構築することが、ステークホルダーへの説明責任を果たすうえで必要不可欠になると考える。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレート・ガバナンスの“かかりつけ医”としての役割を担ってまいります。

■Appendix

Appendix 1:サステナビリティ関連の指標と目標の事例

[画像9: https://prtimes.jp/i/66337/20/resize/d66337-20-0b1190da4b80eff0254c-6.png ]

[画像10: https://prtimes.jp/i/66337/20/resize/d66337-20-ea6bf910271f8bac269c-13.png ]

Appendix 2:人的資本等に関する指標と目標の開示状況 (n=81) ※複数選択

[画像11: https://prtimes.jp/i/66337/20/resize/d66337-20-0af8c355c275c02b70f4-7.png ]

[画像12: https://prtimes.jp/i/66337/20/resize/d66337-20-7977ed6028621616d497-14.png ]

【HRガバナンス・リーダーズ株式会社 概要】

設 立:2020年4月(事業開始:2020年10月)

所在地:〒100-0005 東京都千代田区丸の内1-4-5

代表者 :代表取締役社長 CEO 内ヶ崎 茂

事業内容:サステナビリティガバナンスコンサルティング

戦略・リスク・監査ガバナンスコンサルティング

指名・人財ガバナンスコンサルティング

指名・報酬ガバナンスコンサルティング

上記コンサルティングに関する商品開発および調査研究

信託代理店業務

URL:https://www.hrgl.jp/

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

あずさ監査法人・KPMGあずさサステナビリティ、書籍「サステナビリティ経営・開示のためのGHG排出量算定ガイドブック」を発行

PR TIMES / 2024年8月8日 11時45分

-

2024年3月末決算企業の有価証券報告書「人的資本開示」状況(速報版)

共同通信PRワイヤー / 2024年8月1日 11時30分

-

TOYO TIRE 「統合報告書2024」を公開

Digital PR Platform / 2024年7月31日 17時50分

-

あずさ監査法人、ESG情報開示支援のシェルパと協業契約を締結

PR TIMES / 2024年7月31日 14時45分

-

イトーキ、より“人”を基軸とし、新中期経営計画の実現にフォーカスした『統合報告書2024』発行のお知らせ

PR TIMES / 2024年7月29日 17時15分

ランキング

-

1【速報】「プッチンプリン」販売再開を江崎グリコ発表 8月13日以降、順次店頭に「お帰りなさい」「夢に見るほど待っていました」SNSに再開を喜ぶ声も

MBSニュース / 2024年8月13日 12時15分

-

2JAL出身社長解任劇から1年、「空港施設」の現在地 初のプロパー出身社長が就任2年目で語った

東洋経済オンライン / 2024年8月13日 8時50分

-

3【速報】小林製薬 新たに11件分の死亡事例を発表 厚生労働省に報告漏れ「紅麹サプリ」巡る健康被害問題 会社側「取扱いが徹底できていなかった」

MBSニュース / 2024年8月13日 16時35分

-

4高まる「スマホ熱中症」懸念 前年比「253%」売れている対策グッズとは?

ITmedia ビジネスオンライン / 2024年8月13日 7時10分

-

5あなたのクルマの「燃費」が悪くなった原因は? 自覚のないことも…整備士が解説するチェックポイントと改善策

まいどなニュース / 2024年8月12日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください