将来財務指標の KPI 採用企業は6割超と大幅増、 サステナブルな企業価値向上を促す報酬ガバナンス改革が進展

PR TIMES / 2024年12月4日 15時15分

~日経 225 社(2024 年 6 月末時点)役員報酬調査の結果公表~

HRガバナンス・リーダーズ株式会社(代表取締役社長 CEO 内ヶ崎 茂、以下「HRGL」)は、日本企業の役員報酬に関する調査を行いましたので、調査結果を公表いたします。

【調査実施目的】

- わが国においてコーポレートガバナンス改革の流れが加速している状況を踏まえ、上場企業が今後の役員報酬制度の設計や開示内容を検討するための視座を提供する

【主な調査結果】

- 報酬ミックスの平均値は基本報酬:短期インセンティブ(STI):中長期インセンティブ (LTI=46:29:26 であった。総報酬に対して基本報酬の占める割合は減少し、STI、 LTI の占める割合は増加した結果、昨年に続き変動報酬(STI と LTI の合計)の割合が 50%を超えた

- 業績評価指標について、STI では営業利益の採用数が最も多かった。LTI では株主資本利益率(ROE)の採用数が最も多く、また、株主総利回り(TSR)の採用数と合わせて昨年同様に増加傾向がみられた

- 業績評価指標に将来財務指標を採用する企業の割合は、STI で 37.8%、LTI で 37.3%であった

- 社外取締役に株式報酬を導入する企業の割合は 10.2%であった

- STI、LTI へのクローバック条項の導入を開示している企業の割合はそれぞれ 19.6%、41.8%であり、それぞれ昨年から 6.7pt、8.9pt と大きく増加した

<2024 年 日経 225 社報酬調査 概要>

【調査対象】

- 2024 年 6 月末時点での日経 225 社(日経平均株価算出の対象となる 225 銘柄)

※経年分析においては、2022 年 6 月末、2023 年 6 月末時点での同構成銘柄と比較。

【調査方法】

- 有価証券報告書内での対象事業年度の役員報酬に関する記載を調査。

■報酬ミックスの構成

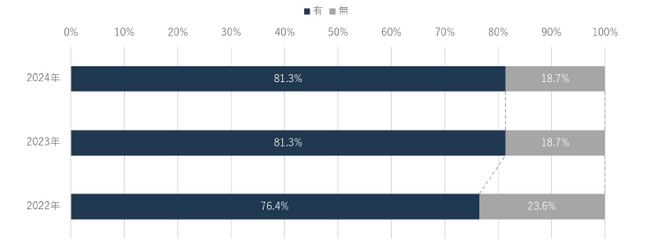

2024 年の日経 225 社において報酬ミックスを開示している企業は 81.3%であり、昨年と同様の割合でした(図表 1)。また、そのうち基本報酬、短期インセンティブ(STI)、中長期インセンティブ(LTI)の 3 つの基準割合を記載している企業を対象に報酬ミックスの平均値を算出したところ、基本報酬:STI:LTI=46:29:26 でした(図表 2)。昨年調査に続き本年も総報酬に占める変動報酬(STI、LTI)の比率が 50%を上回りました。

(図表 1)報酬ミックスの開示企業の割合

[画像1: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-897ee77757f181f32529d93dc6e039d6-735x282.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

(図表 2)報酬ミックスの平均

[画像2: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-ecd3eebe06d38d5138bd2c522dd9e981-734x271.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

※2022 年:N=125、2023 年:N=134、2024:N=138(各報酬要素の基準割合を記載している企業数)

■日経 225 社における役員報酬の業績評価指標の採用状況

1. 財務指標の採用状況

STI・LTI で採用されている財務指標を調査しました。STI については、2022 年、2023 年に続き、上位に利益、売上高といった収益性指標が採用される結果となりました(図表 3)。また、ROE(株主資本利益率)はわずかながら昨年よりも増加しました。

LTI について、例年の特徴として収益性指標だけでなく効率性指標である株主資本利益率(ROE)や株主価値を表す指標である株主総利回り(TSR)がより多く採用されています。特に TSR の採用数が昨年から大きく増加し、約 1.6 倍になりました(図表 4)。

(図表 3)STI の業績評価指標における財務指標の採用件数(上位 5 種類)

[画像3: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-926766a29ea55dff209fe8391170f46f-772x307.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

(図表 4)LTI の業績評価指標における財務指標の採用件数(上位 5 種類)

[画像4: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-d62eedeb21bb7550a1898caebdedcb1d-742x293.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

※同一指標であっても、連結、単体、担当領域等でそれぞれ集計して合算しているため、同一企業が同一指標内で複数回計上されているケースがある。

2. 将来財務指標の採用状況

役員報酬の業績評価指標に将来財務指標を導入する企業の割合は、STI で 37.8%、LTI で 37.3%であり、それぞれ昨年から 6.2pt、7.1pt と大きく増加しました。特に LTI では 2022年比では 17.3%から 37.3%へと採用割合が倍増していました。(図表 5)。

その内訳を E/S/G(Environment(環境)/Social(社会)/Governance(企業統治))の領域別にみると、STI では GHG 排出量などの E 指標および品質・安全性や従業員エンゲージメントなどの S 指標が、LTI では GHG 排出量などの E 指標を採用する企業がそれぞれ最も増加していることがわかります(図表 6)。

(図表 5)将来財務指標の採用割合(STI・LTI 別)

[画像5: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-d9dfe6cd7f101d3f4ea1b63f0cc0e54d-733x296.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

(図表 6)領域別 将来財務指標採用割合(STI・LTI 別)

[画像6: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-5438e85c5f17a63f8cdc8842657514ca-700x302.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

※「ESG」は E/S/G 全領域を横断する将来財務指標。「その他」は E/S/G いずれの領域にも該当しない将来財務指標

■クローバック条項の導入開示状況

重大な法令・社内規則違反や財務情報の訂正、自社の評価・企業価値を著しく毀損させる行為に対して、報酬の全部または一部の返還を求める規定をクローバック条項といいます。 STI に同条項を導入している企業の割合は 19.6%であり、昨年の 12.9%から 6.7pt の伸びを見せました。LTI において、クローバック条項の導入を開示している企業の割合は 41.8%であり、昨年から 8.9pt 増加しています(図表 7)。

(図表 7)STI および LTI におけるクローバック条項の導入開示状況

[画像7: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-718601c6bc9400fd5e697b28e5b25dee-716x331.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

■社外取締役への株式報酬の導入状況

近年、社外取締役をはじめとした監督側の役員への株式報酬の是非についても議論される機会が多くなっています。調査対象企業のうち、社外取締役に対して株式報酬を導入している企業の割合は 10.2%と昨年比 1.8pt 増加しました。(図表 8)。

(図表 8)社外取締役への株式報酬の導入状況

[画像8: https://prcdn.freetls.fastly.net/release_image/66337/40/66337-40-2c292cde9362f79eeed09f3bfd0ba9e4-571x342.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

本調査の結果について、HRGL 代表取締役社長 CEO 内ヶ崎 茂は次のように述べています。「昨年の調査において確認できた、日本企業の役員報酬制度の内容に1.将来財務指標を組み込んでサステナブルな企業価値向上に向けたインセンティブを設ける動きや、2.株主価値を表す指標である TSR を LTI に活用することで資本市場の評価を反映させるアクションの広がりといった傾向は今年の調査においても継続しており、このトレンドは当面継続するものと思われる。経営陣の不正防止などを通じて適切なリスクテイクを促す仕組みである、クローバック条項の導入開示企業も引き続き増加していることも同様である。2024 年は株式報酬に関し「インサイダー取引規制に関する Q&A」の改正などもあり、また将来的な会社法改正の議論においては、自社株式無償交付の対象を従業員等に拡大に関する論点もある。今回の分析結果を参考に、今後の日本企業の役員報酬制度とその開示をめぐる議論の活発化や、各社の企業理念や経営戦略、マテリアリティ(重要課題)の解決に向けた取組みを経営者の報酬体系へ、さらには意識的に従業員へも波及させる仕組みを反映した報酬制度設計が加速することに期待したい。最後に、経営者報酬における更なる課題として、1.アニマルスピリット経営を実現するための報酬戦略、2.経営チーム強化のための報酬戦略、3.中期経営計画を廃止して TSR や ROIC を中心として資本市場との対話、4.CEO・CFO・CHRO が中心となる事業・人財戦略の強化、5.自己株式を活用した人財投資等が挙げられる。」

HRGL は、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HR ガバナンス・リーダーズ株式会社 概要】

設 立 :2020 年 4 月(事業開始:2020 年 10 月)

所在地 :〒100-0005 東京都千代田区丸の内 1-4-5

代表者 :代表取締役社長 CEO 内ヶ崎 茂

事業内容:サステナビリティガバナンスコンサルティング

ボードガバナンスコンサルティング

指名・人財・報酬ガバナンスコンサルティング

サステナビリティ経営・人的資本経営コンサルティング

上記コンサルティングに関する商品開発および調査研究

信託代理店業務

URL : https://www.hrgl.jp/

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

モスフードサービス企業サイトをリニューアル

PR TIMES / 2024年12月17日 17時45分

-

New Relic、「2024 オブザーバビリティ予測レポート」日本語版を発表

PR TIMES / 2024年12月17日 16時15分

-

【個別株を選ぶ前に!】プロが必ずチェックする20の情報とその見方

MONEYPLUS / 2024年12月7日 7時30分

-

あなたの給料どう決まる? リクルート、人事の「マル秘情報」調査...査定時の昇給から給与テーブルまで

J-CASTニュース / 2024年12月3日 19時21分

-

財界、労組の年金改革案の残念な中身 高所得者の年金カット、支給開始年齢引き上げ、3号制度廃止…

47NEWS / 2024年11月22日 10時0分

ランキング

-

1電車の迷惑行為 3位「さわぐな」2位「ちゃんと座れ」1位は? 時期的に要注意か

乗りものニュース / 2024年12月19日 18時42分

-

2円相場急落、一時157円台 5カ月ぶりの円安水準

共同通信 / 2024年12月19日 19時33分

-

3パナソニック「40年超」続いた品質不正の全実態 約5200製品が該当、海外工場へ不正を"輸出"

東洋経済オンライン / 2024年12月19日 8時30分

-

4【スマホの中身は⋯】「デジタル遺品」3大解決法 「家族が大迷惑することも⋯」どうすればいい?

東洋経済オンライン / 2024年12月19日 12時30分

-

5「吉野家」ついにクレジットカード決済導入 「はなまるうどん」も

ORICON NEWS / 2024年12月19日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください