AstraZeneca PLC 2018年上半期業績

PR TIMES / 2018年8月2日 15時1分

新薬数製品の堅調な業績および新興市場が2018年の成長への回帰の根拠に

7月26日にアストラゼネカ英国本社が発表しました、2018年上半期業績発表プレスリリースのハイライトの日本語訳をお送りします。この資料の正式言語は英語であり、その内容および解釈については英語が優先します。

上半期を通じ、新薬数製品の堅調な売上伸長 (75%増、CERベースでは69%増 ※1) および新興市場ビジネスの継続的な好業績 (14%増、CERベースでは10%増) を、ヨーロッパと日本におけるクレストールの独占権失効による影響が相殺しました。予想通り、主に製品売上による売上増は下半期に想定されており、CERベースでの一桁台前半の増加との通年ガイダンスは変更なく維持されています。パイプラインに関するニュース発信は来年度においても継続すると期待されます。

ファイナンシャルサマリー

[画像1: https://prtimes.jp/i/24308/95/resize/d24308-95-782528-0.jpg ]

・製品売上は2%増加し、100億1,500万ドル (CERベースでは2%減)。新薬数製品 ※4 が上半期CERベースで10億ドル以上の追加売上を達成。

・報告ベースの総利益率は、2017年上半期に認識された製造分散のプラス影響ならびにリムパーザに関するMSD※5との契約により3ポイント減の78.6%;中核総利益率は3ポイント減の80.0%。

・新薬数製品への優先順位に沿った的を絞った投資および中国への追加投資により、生産性の向上およびコスト管理が継続しました。

- 報告ベース営業費用の総額は3%増の78億1,400万ドル (CERベースでは1%減)。中核営業費用の総額は6%増の68億7,700万ドル (CERベースでは2%増)。

- 報告ベース研究開発費の総額は6%減の26億ドル ※4 ,100万ドル(CERベースでは9%減);中核研究開発費は経費の効率化により2%減の25億5.800万ドル(CERベースでは5%減)。報告ベース販売・一般管理費は8%増の50億800万ドル(CERベースでは3%増);中核販売・一般管理費は11%増の41億5,400万ドル(CERベースでは7%増)。

・社外提携収入は53%減の3億1,800万ドル (CERベースでは54%減)。報告ベースその他営業利益・費用は29%増の10億8,600万ドル (CERベースでは28%増);中核その他営業利益・経費は、訴訟和解金を反映した報告ベース実績と中核実績の差異により、27%減の7億400万ドル。当社は2018年下半期における高水準の社外提携活動を引き続き想定しています。

・第1回中間配当は変更なしの1株当たり0.90ドル。

・事業再構築費は1億8,700万ドルに減少 (2017年上半期:4億9,600万ドル)。資本支出は4億8,600万ドルに減少 (2017年上半期:5億4,900万ドル)。当社は通年における事業再構築経費および資本支出の減少を引き続き想定しています。

・2018年度ガイダンスは維持され変動なし。

最高経営責任者(CEO) パスカル・ソリオの業績に関するコメント:

「上半期の業績は、2018年中の製品売上の成長への回帰に向けて当社がその軌道に乗っていることを示すものです。オンコロジー領域においてはリムパーザ、タグリッソおよびイミフィンジ、循環器・腎・代謝 (CVRM) 領域においてはブリリンタおよびフォシーガ、および呼吸器領域においてはファセンラを含む一連の新製品が堅調な業績を達成し、製品売上の成長をけん引する主力製品としての地位を確立しました。中国主導の新興市場は二桁成長を達成しました。

パイプラインも引き続き結果を出しました:オンコロジー領域では、リムパーザが卵巣がんの1次治療として優れた結果を達成し、イミフィンジはこれまでより早期の肺がん患者さんにおいて全生存期間の改善を示しました。一方、高カリウム血症の適応でのLokelmaの承認を含め、数多くの承認を取得しました。アストラゼネカの豊富なパイプラインと明確に焦点を絞った商業化により本年の当社の成長への回帰に必要な適切な条件が揃ったと確信しています」。

営業ハイライト

上半期、2017年上半期との比較で新薬数製品によりCERベースで10億ドル超の追加売上が達成されました。製品売上のハイライトは下記の通り:

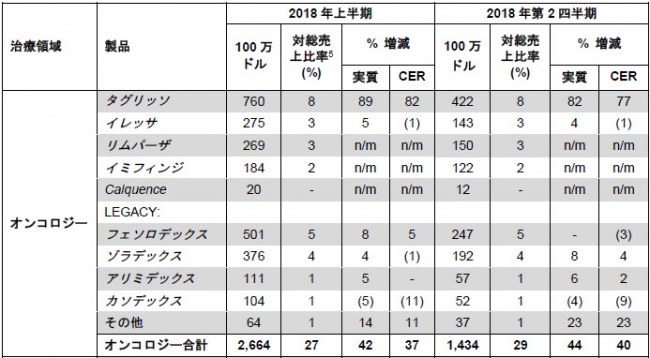

・オンコロジー:下記を含む売上は本半期42%成長し、26億6,400万ドル (CERベースでは37%増)。

- リムパーザの売上は、プラチナ感受性再発卵巣癌への適応拡大及び乳がん治療薬としての新規承認にけん引され、132%成長し2億6,900万ドル (CERベースでは124%増)。2018年第2四半期の上市後、日本における非常に好調な立ち上がり。

- タグリッソの売上は、EGFR※6 T790M変異陽性※7非小細胞肺がん(NSCLC)※8 の2次治療における使用拡大およびEGFR変異陽性非小細胞肺がんの1次治療の新たな標準治療としての新たな承認を反映し、89%増の7億6,000万ドル (CERベースでは82%増)。

- イミフィンジの売上は、新規患者数が増え続けている切除不能ステージIII NSCLCの治療薬として継続中の複数の国での上市を反映し、1億8,400万ドル (2018年第2四半期:1億2,200万ドル)。

・New CVRM※9:下記を含む売上は12%成長し、18億ドル7,400万ドル (CERベースでは9%増):

- ブリリンタの売上は、急性冠症候群とハイリスク術中心筋梗塞(HR PMI)に対する継続的な市場浸透により、23%増の6億900万ドル (CERベースでは18%増)。

- フォシーガの売上は、同剤がブロックバスターとしての地位を確立したことにより、40%増の6億3,900万ドル (CERベースでは36%増)。

- ビデュリオンの売上は2%減の2億9,400万ドル(CERベースでは3%減)。有望なBCiseデバイスの上市は、2018年第2四半期の売上が6%増加して1億5,500万ドルとなったことに反映されています(CERベースで5%増)。

・呼吸器:下記を含む売上は6%増の24億700万ドル (CERベースでは増減なし):

- シムビコートの売上は、米国の競合クラスの圧力が継続した結果、半期で6%減の13億600万ドル(CERベースでは10%減)。しかし、シムビコートの米国の業績は2018年第2四半期に連続で有意に改善しました。

- パルミコートの上半期売上は12%増の6億3,300万ドル (CERベースでは6%増)。第2四半期売上は、中国における供給の正常化を反映し、27%成長し2億8,700万ドルでした (CERベースでは20%増)。

- ファセンラの売上は8,600万ドル (2018年第2四半期:6,500万ドル)であり、新規生物学的製剤の喘息治療薬中の首位の地位を更に固めました。

・新興市場:下記を含む製品売上が最大の地域の売上は14%増の34億2,400万ドル (CERベースでは10%増):

- 中国の売上は33%増の18億9,300万ドル(CERベースでは24%増)。タグリッソの上市に支えられ、中国のオンコロジーの売上は57%増の4億300万ドル (CERベースでは46%増)。

- 中国以外の売上は3%減の15億3,100万ドル。堅調な業績は、売却製品の製品売上と中東、アフリカおよびロシアの業績不振により影響を受けました。

パイプラインハイライト

下記の表は前回業績発表以降の後期段階パイプラインの重要な展開を示すものです。

[画像2: https://prtimes.jp/i/24308/95/resize/d24308-95-378751-1.jpg ]

ガイダンス

2018年度のガイダンスは維持され、変更はありません。本セクションの全ての数字は恒常為替レート(CER)に基づくものです。当社は製品売上および中核EPSに関してのみガイダンスを提示します。

[画像3: https://prtimes.jp/i/24308/95/resize/d24308-95-556249-2.jpg ]

四半期間の業績変動は継続すると予想されます。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告ベースの結果の重要な要素を正確に予測することはできませんので、報告ベースのガイダンスならびに指標を提供することは不可能です。英語原文発表の末尾にある「将来予想に関する記述についての警告文」をご参照ください。

追加解説

上記ガイダンスに加えて、当社は、7月27日、前年度比の2018年度の追加指標を再度提示しました。

・社外提携収入およびその他営業収支は2017年度との比較で減少すると予想されます。長期成長戦略の一環として、当社は、パイプラインの継続的生産性を反映する現金創出および価値増大に資する適切な社外提携活動に注力し続けています。また、当社は売却を通じたポートフォリオ管理の継続および経時的な3つの主要治療領域への焦点の強化に注力しています。

・2018年度の中核研究開発費は1桁台前半の減少から変動なしの幅に収斂すると予想されます。この予想にはMSDとの提携による開発コストへのプラス影響が含まれます。

・当社は、事業運営およびインフラ費用削減への注力を維持します。しかし、2018年度の総中核販売・一般管理費は、がん領域のイミフィンジおよび呼吸器領域のファセンラなどの上市支援に焦点を絞った経費を反映し、1桁台の前半から半ばの増加が見込まれます。また、当社は2018年度の事業再構築費および資本的経費の対前年度比での減少を予想しています。

・中核税率は16-20%(2017年度:14%)。

為替の影響

2018年6月30日までの6カ月の平均為替レートおよび当社が発表した為替感度のみに基づき、2018年度は、製品売上および中核EPSに対し1桁台前半から半ばのプラス影響が予想されます。為替感度の詳細は英文原本の営業・ファイナンシャルレビューの項に示されています。

持続可能性

アストラゼネカは長期的に株主の皆様の貴重な信頼されるパートナーとなることに注力しています。堅調なビジネスの維持と、より公平、安全および健全な世界に対し良い影響を与えることには明らかな関連性があります。アストラゼネカは世界中の患者さんの生命を変革するような持続可能な医療を提供するためにサイエンスの限界への挑戦に献身的に取り組んでいます。

アストラゼネカの持続可能性に関する意欲的な目標は、サイエンスをアクセス可能にするとともにビジネスの成長、社会のニーズおよび地球の限界の相互関連性を理解するような方法で事業活動を実践することに基づいてきます。当社の持続可能性に関する意欲的な目標は当社のビジネスモデルに本来備わっている共通の目的と行動指針(バリュー)により強化され、その戦略の実行により医薬品へのアクセスを拡大し、医薬品およびプロセスの環境的フットプリントを最小化し、すべての事業活動が最高水準の倫理と透明性によって支持されていることを担保します。

当社の持続可能性に関する進捗については本発表文書の後段に示されています。

注:

下記の注釈は1ページから3ページに関するものです。

1. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているためGAAPとは異なる指標です。

2. 報告ベースの財務指標はIFRSに準拠して提示された財務業績です。

3. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、英文原本の営業・ファイナンシャルレビューを参照ください。

4. ここでは、リムパーザ、タグリッソ、イミフィンジ、Calquence, ブリリンタ、フォシーガ, Lokelma, Bevespiおよびファセンラ

5. 北米以外ではMSDとして知られる米国ニュージャージー州ケニルワースを拠点とするメルク社

6. 上皮成長因子受容体

7. エクソン20の790番目のアミノ酸トレオニンのメチオニンによる置換変異

8. 非小細胞肺がん

9. New Cardiovascular, Renal and Metabolism (循環器・腎・代謝疾患) 領域にはブリリンタおよび糖尿病治療薬、Lokelmaが含まれます。

10. 心血管アウトカム試験

11. 無増悪生存期間

12. 全生存期間

13. ヒト用医薬品委員会。欧州医薬品庁(EMA)のヒト用医薬品を担当する委員会

14. 慢性閉塞性肺疾患

別段の記載がない限り、本発表文書に示された業績は2017年6月30日までの6カ月間 (2017年上半期)と2017年6月30日までの3カ月間 (2017年第2四半期)との比較での2018年6月30日までの6カ月間 (2018年上半期) および2018年6月30日までの3カ月間(2018年第2四半期)に関する業績です。

パイプライン:予定されている主なニュース

イノベーションはアンメット・メディカルニーズへの対応に不可欠であり、当社の成長戦略の中心にあります。研究開発への集中はパイプラインの強い結果を生み出すことを目的としています。

[画像4: https://prtimes.jp/i/24308/95/resize/d24308-95-668702-5.jpg ]

1. “薬事承認申請”に関し、当社は通常、米国とEUにおいては申請受理、日本においては申請と定義しています。

[画像5: https://prtimes.jp/i/24308/95/resize/d24308-95-108088-4.jpg ]

2. 冠状動脈疾患

3. 慢性リンパ球性白血病

4. 冠状動脈疾患

コンファレンスコール

当社経営陣主催の投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストを英国時間7月27日12時30分に開始されました。詳細は www.astrazeneca.com/investors からアクセス可能です。

業績発表日程

当社は2018年11月8日に9カ月累計・第3四半期財務業績を発表する予定です。

製品売上高

主要医薬品の業績を以下に示します。

治療領域別製品別売上

[画像6: https://prtimes.jp/i/24308/95/resize/d24308-95-120628-6.jpg ]

[画像7: https://prtimes.jp/i/24308/95/resize/d24308-95-883556-8.jpg ]

[画像8: https://prtimes.jp/i/24308/95/resize/d24308-95-832178-9.jpg ]

[画像9: https://prtimes.jp/i/24308/95/resize/d24308-95-708666-12.jpg ]

5. 四捨五入により個々の製品の比率は合計と一致しない場合があります。

地域別売上高

[画像10: https://prtimes.jp/i/24308/95/resize/d24308-95-661648-11.jpg ]

6. 四捨五入により個々の地域の比率は合計と一致しない場合があります。

7. 新興市場を構成するのは、ブラジル、中国、インド、メキシコ、ロシア、およびトルコを含む既成市場以外の全てのROW地域です。

新興市場

製品売上は14%増の34億2,400万ドル (CERベースでは10%増)。第2四半期売上16億5,900万ドルは15%増 (CERベースでは12%増)。

中国の上半期売上は33%伸長し18億9,300万ドル (CERベースでは24%増)となり、新興市場売上全体の55%を占めました。2018年第2四半期、中国の売上は37%増の8億6,800万ドル (CERベースでは26%増)。ブリリンタ、フェソロデックスおよびセロクエルXRと同様に2017年にオングリザおよびイレッサが中国の償還医薬品リストに収載されました。この収載による恩恵は本上半期に見られました。新薬の業績も有望であり、主にタグリッソがこれに貢献しました。

一方、中国を除く新興市場の売上は3% 減少し、15億3,100万ドルでした。この減少は、一部前述の社外提携の影響ならびに4億9,900万ドルへと14%減少した中東・アフリカの売上によるものです。ロシアの売上は42%減の6,700万ドルに減少しました (CERベースでは41%減)。

米国

製品売上は31億200万ドル; 3%増加。2018年第2四半期売上は6%増の16億1,500万ドル。

本上半期の業績は、リムパーザ、タグリッソ、イミフィンジおよびファセンラを含む新薬数製品の成功を反映しています。米国のオンコロジーの売上は91%増加して9億6,400万ドルでしたが、米国のファセンラの売上は上半期6,700万ドルに上りました(2018年第2四半期:4,800万ドル)。フォシーガとブリリンタの堅調な売上とは対照的に、継続する熾烈な競合の影響によりシムビコートの売上は21%減の4億3,900万ドルでした。シムビコートの業績は第2四半期に改善し、米国の売上は14%減の2億5,600万ドルでした。

ヨーロッパ

製品売上は5%減の21億5,400万ドル(CERベースでは14%減)。この減少は2017年に様々な市場でクレストールの後発品が参入したことの影響を反映しています。アストラゼネカは、これらの影響は2018年下半期に減少し始めると予想しています。

新薬数製品は本上半期に有望な業績を達成しました。ヨーロッパのオンコロジーの売上は一部タグリッソの売上が83%伸びて1億3,900万ドルに増加 (CERベースでは63%増)したことを受けて、21%増の5億500万ドルでした(CERベースでは9%増); タグリッソは2018年6月8日にEGFR変異陽性患者さんの1次治療として承認されました。リムパーザの売上は50%の成長を示し8,700万ドルでした(CERベースでは36%増)。これは、BRCA変異の有無を問わず、プラチナ製剤感受性卵巣がんに対する錠剤による治療が2018年5月8日に承認されたことに一部恩恵を受けています。Briliqueの売上は27%増の1億7,200万ドル (CERベースでは14%増)、フォシーガの売上は45%増の1億5,200万ドルでした (CERベースでは28%増)。ファセンラはヨーロッパの数カ国で成功裡に上市され、立ち上がりは堅調です。

ROWの既成市場

製品売上は11%減の13億3,500万ドル (CERベースでは14%減)

日本の売上は、2017年に参入したクレストールの後発品の影響を反映し14%減少し9億1,700万ドルでした(CERベースでは17%減)。アストラゼネカはこれらの影響は2018年下半期に減少すると予想しています。日本のクレストールの売上は71%減少し7,600万ドルでした (CERベースでは72%減)。クレストールを除く日本の売上は4%増加し8億4,100万ドルでした(CERベースでは増減なし)。日本の業績は前述の隔年の薬価改正の影響も受けました。

他の地域でも見られたように、日本においても新薬数製品が有望な業績を達成しました。タグリッソは現在EGFR T790M遺伝子変異陽性NSCLC治療薬として承認されており、その売上は、検査と2次治療における使用率の最大化に向け集中した活動を反映し15%増の1億1,800万ドルでした(CERベースでは11%増)。2018年1月19日、当社は、BRCA変異の有無を問わず、プラチナ製剤感受性再発卵巣がんの維持療法として承認されたリムパーザ錠が日本において承認されたことを発表し、同剤は2018年4月に上市されました。2018年7月2日、当社はリムパーザが化学療法の治療歴のある切除不能または再発BRCA遺伝子変異陽性・ヒト上皮成長因子受容体2(HER2)陰性乳がん患者さんへのリムパーザの使用が承認されたことを発表しました。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主にオンコロジー、CVRM (循環器・腎・代謝疾患)、呼吸器の3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。また、自己免疫、ニューロサイエンスおよび感染症の領域においても、他社との提携を通じて積極的に活動しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細については http://www.astrazeneca.com または、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

日本においては、主にオンコロジー、循環器・代謝疾患、呼吸器・自己免疫疾患を重点領域として患者さんの健康と医療の発展への更なる貢献を果たすべく活動しています。当社については http://www.astrazeneca.co.jp をご覧ください。

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

ランキング

-

1ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

2あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

3「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

4引っ越しをしたときにNHK受信契約をしないまま15年が経ちました。今後さかのぼって請求されることはありますか?

ファイナンシャルフィールド / 2024年9月19日 4時20分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください