【2023】毎月10万円の貯金!できる人はどんな人?確実に貯めるには?

ら・ポイ活ギャラリー / 2023年8月21日 10時0分

【2023】毎月10万円の貯金!できる人はどんな人?確実に貯めるには?

毎月10万円貯金したいと思っている人も多いのではないでしょうか。

ただ平均的な年収では毎月10万円の貯金は難しいのも事実です。

10万円貯金できる人の特徴や、世帯別の毎月の貯金額、貯金を殖やすコツを解説します。

※本記事は2023年7月1日時点の情報を元に作成されています。

そのため、記事を閲覧いただく時期によっては、記載内容が実際の内容と異なる場合がございます。

あらかじめご了承いただけますようお願いいたします。

毎月10万円貯金している人は、どんな人?

毎月10万円を貯金をすると、年間120万円、10年で1,200万円です。

これくらい貯金が殖やせたら理想という方も多いのではないでしょうか。

ただ年間120万円以上貯められる世帯は多くはありません。

働き盛りの共働き世帯の一部と言えそうです。

年間120万貯めるのは50代の1/4

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」をもとに、年間120万円の貯蓄を達成している世帯の割合を、世帯主の年代別にみてみましょう。

【年間120万円の貯金を達成する世帯比率】

| 世帯主の年代 | 手取り年収の中央値 | 達成している世帯比率 |

|---|---|---|

| 20歳代 | 400万円 | 23.6% |

| 30歳代 | 500万円 | 17.8% |

| 40歳代 | 500万円 | 14.1% |

| 50歳代 | 600万円 | 25.1% |

| 60歳代 | 425万円 | 13.2% |

| 70歳代 | 380万円 | 5.6% |

注)二人以上世帯のみ ※1家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)より作成

上記は、手取り年収(中央値)をもとに年間120万円の貯金を達成している世帯の比率をまとめたものです。

世代ごとにみてみると、年間120万円を貯めている世帯の割合は、30代18%、40代14%、50代25%です。

年収が高い50代は貯めやすい時期だとわかります。

共働き、関東在住の世帯

夫婦共働き世帯に限定すると、年間120万円の貯金を達成しているのは約18%。

さらに地域別に達成している世帯比率をみると、最も多いのが関東圏に住む世帯の16.5%、最も低いのは北海道の4.9%です。※1

つまり関東に住む30代から50代の共働き二人以上世帯では、毎月10万円の貯金を達成している世帯の割合が他の地域よりも多いと考えられます。

これは、世帯年収が高い層でもあります。

世帯年収がどれくらいあれば、毎月10万円(年間120万円)を貯められるのでしょうか。

次章では、世帯年収の目安をみていきます。

※1 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※2 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

月10万円の貯金に必要な手取り年収は?

年間120万円を貯めている人の世帯年収(手取り)の目安は、

- 二人以上の世帯で年収860万円以上※1

- 一人暮らしでは年収522万円以上※2

です。

この年収を境に、年間貯蓄額が120万円を超えていると考えられます。

ただこの手取り年収を達成している世帯はごくわずかです。

一人暮らしで手取り年収500万円を超える世帯は全体の約11%、750万円以上が約3%しかありません。※2

一方、二人以上世帯になると手取り年収750万円以上の世帯が約22%、1,000万円以上が10%。※1

一人暮らしよりも二人以上世帯の方が月10万の貯金を達成している家庭は多いようです。

※1 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※2 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

夫婦共働き、毎月10万円の貯金は当たり前?

夫婦共働きは、お金の余裕があるイメージはありませんか?

専業主婦世帯より世帯年収は高めなので、毎月まとまった金額が貯金できそうな気がします。

ただ毎月10万円を貯められる世帯は多くはないようです。

金融庁の家計の金融行動に関する世論調査によると、夫婦共働き世帯の手取り年収の平均は614万円。※1

年間120万円貯めるには、手取りの2割以上を貯蓄しなければなりません。

手取り年収の2割以上を貯金している共働き世帯は約3割です。※1

夫婦共働きでも、月10万円を貯金しているのは一部の世帯に限られそうです。

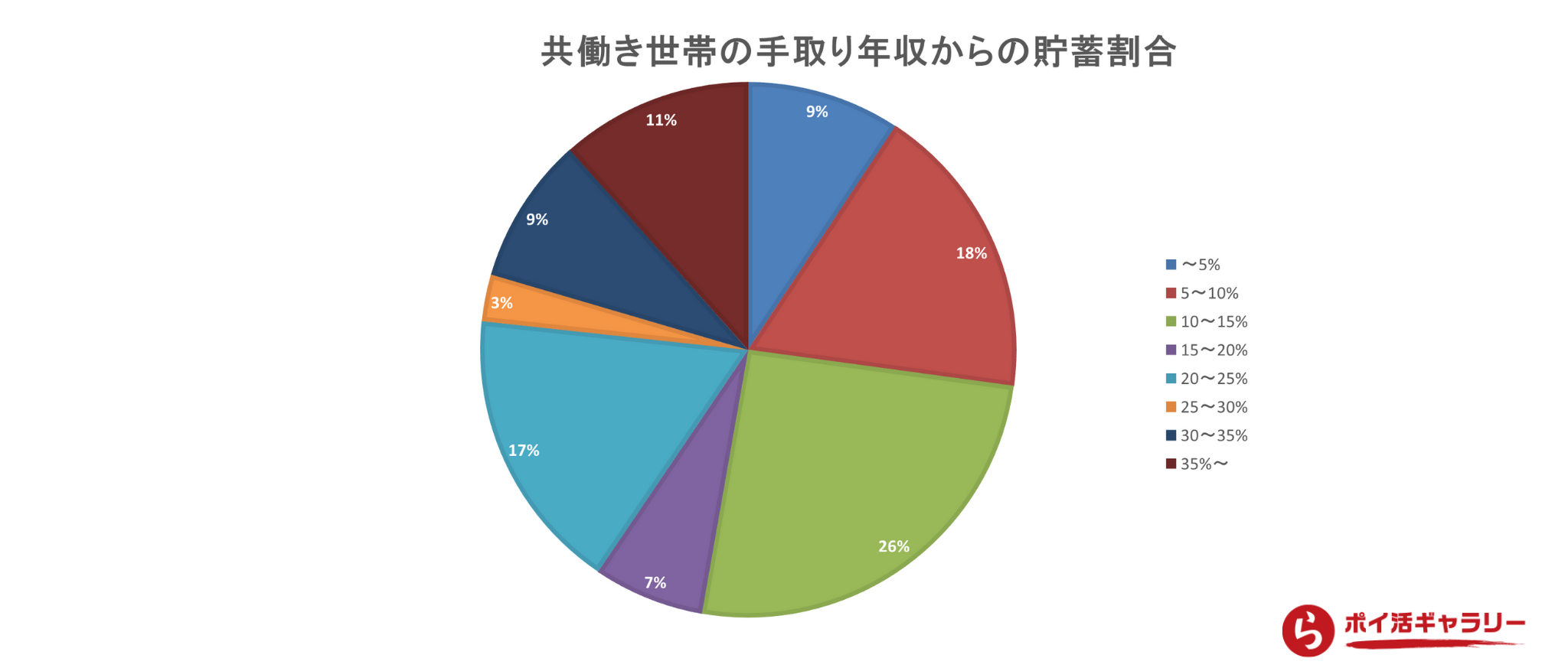

夫婦共働き、毎月の貯金の割合は?

では夫婦共働きの世帯は、毎月どれくらい貯金できているのでしょうか。

金融庁の家計の金融行動に関する世論調査によると、共働きの貯蓄割合で最も多いのは10%~15%です。※1

手取り年収の平均額612万円の10%~15%は、およそ61万円~92万円。

毎月5万円~7.6万円くらいを貯金していることになります。

※1家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)より作成

また同調査の共働き世帯の金融資産額をみてみると、年収と同じくらいの額だとわかります。

世帯年収が高いほど、金融資産も多くなっています。

【共働き世帯の金融資額】

| 世帯年収 | 金融資産の額(万円) | |

|---|---|---|

| 平均 | 中央値 | |

| 300万円未満 | 389 | 50 |

| 300~500万円未満 | 579 | 150 |

| 500~750万円未満 | 884 | 380 |

| 750~1,000万円未満 | 1,536 | 830 |

| 1,000~1,200万円未満 | 2,451 | 1,100 |

| 1,200万円以上 | 2,530 | 1,505 |

※家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)より作成※1

夫婦別財布は貯まりづらい?!

共働き世帯では、夫婦別財布の家庭も珍しくはないかもしれません。

特にDINKSの場合は、夫婦それぞれがお金を管理している傾向にあるようです。※3

夫婦別財布で問題になるのが、貯金が把握できないこと。

夫婦でお金の話ができていないと、いくら貯金があるのかもわかりません。

ある民間企業のアンケート調査によると、7割以上の世帯が夫婦で「もっとお金の話をしたい」と考えているそうです。※4

将来の老後資金や、今後必要となる教育費、住宅資金は支出額が大きく、二人で目標をもって貯めていくものです。

家計に関心を持ち、夫婦で話し合うことが、将来の貯金への第一歩です。

お金の流れを共有するには、「家計簿」が便利です。

つけるのが面倒…という人も多い家計簿ですが、あまり細かくつける必要はありません。

ノートにレシートを貼るだけの家計簿や、スマホアプリの家計簿は、手間をかけずにつけられるツールです。

簡単な家計簿のつけ方は、

家計簿のつけ方がわからない!簡単・続く家計簿の基本と選び方

の記事で詳しく解説しています。

※1 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※2 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※3 共働き夫婦の家計運営|日本労働研究雑誌2017年12月号/田中 慶子・坂口 尚文/2023年7月1日現在

https://www.jil.go.jp/institute/zassi/backnumber/2017/12/pdf/028-039.pdf

※4 共働き夫婦のお金の管理は「分担制」へ。「お金の話をもっとしたい」が7割超える。|株式会社OsidOriのプレスリリース/PRTimes/2023年7月1日現在

https://prtimes.jp/main/html/rd/p/000000003.000047164.html

夫婦二人のDINKS、毎月いくら貯められる?

貯金しやすい時期の1つが、結婚後の夫婦二人の時期です。

DINKSは、生活にゆとりのあるイメージがありますよね。

夫婦二人の世帯の平均的な貯金額は、月々3万円前後です。

夫婦二人世帯の手取り年収額は、平均478万円、中央値400万円。※1

手取り年収に対する貯金の割合は平均11%です。※1

毎月の貯金額に換算すると、手取り年収400万円では月々およそ3.7万円。

478万円の場合は、およそ4.4万円となり、毎月4万円前後を貯めていることになります。

ただ、手取りに対する貯金の割合をみると、貯金しなかった世帯が23.2%と最多です。※1

目的に合った貯め方を

DINKSの中には、これからマイホームや教育費が必要になる世帯もあるでしょう。

また自分たちの老後への備えも欠かせません。

それぞれまとまった費用が必要になるので、目的に合った貯め方を知っておくと安心です。

マイホームはマイホーム向けの貯蓄、教育費には学資保険、老後資金には個人年金や確定拠出というように、目的にあった貯め方を探してみるとよいかもしれません。

また家計の節約を考えたときに、気になるのが食費ではないでしょうか。

二人暮らしの平均的な食費は毎月約50,000円です。

DINKSの食費の節約方法については

二人暮らしの食費は平均いくら?夫婦共働きで節約するには?

で詳しく解説しています。

※1 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

独身では難しい!月10万を貯金しているのは20代

ここまでは二人以上世帯の貯金についてお伝えしてきました。

独身世帯はどうでしょうか。

独身世帯では貯蓄額を「毎月10万円」に設定すると、少しハードルが高く感じる場合もあるでしょう。

単身世帯の年間手取り収入の平均額は256万円、中央値は209万円です。※2

手取り年収に対する貯蓄割合は13%。※2

つまり独身世帯の平均的な月々の貯金額は、およそ2.3万~2.8万円といえそうです。

ただ年代により貯蓄割合に差があります。

【独身世帯の貯蓄割合(年代別)】

| 年代 | 貯蓄割合(%) | 手取り年収の中央値(万円) |

|---|---|---|

| 20歳代 | 16 | 240 |

| 30歳代 | 15 | 300 |

| 40歳代 | 16 | 300 |

| 50歳代 | 13 | 213 |

| 60歳代 | 10 | 200 |

※家計の金融行動に関する世論調査[単身世帯調査](令和4年)より作成※2

20代と40代が手取りの16%、30代が15%を貯金しています。

手取り年収は40代が最も高いので、40代が最も貯金していることがわかります。

※2 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

月10万円貯金するには?

日本で働く人の平均賃金は、31.2万円です。※5

手取りにすると25万円以下の人も多いでしょう。

ここから毎月10万円貯金するのは、実家暮らしの独身でない限り簡単なことではありません。

日々の節約だけでは、まとまった金額を貯めるのは難しいでしょう。

少しでも多く貯金額を増やすには、貯まる家計の仕組みづくりが大切です。

【貯金を殖やすには】

- 先取り貯金する

- 家賃など固定費の出費を減らす

- 給料を増やす

先取り貯金する

毎月の給料から自動で貯金する仕組みをつくっておけば、「貯金に回せなかった……」と後悔することはありません。

主な先取り貯金の方法は以下の2つです。

- 金融機関の定期預金・積立預金を利用する

- 会社の財形貯蓄を活用する

財形貯蓄の一部は、勤務先に導入されていれば節税などメリットのある制度です。

勤務先の規則を確認してみてください。

家賃など固定費の出費を減らす

家賃は家計に占める割合が高い出費です。

家賃を抑えることができれば、大幅な節約がかないます。

郊外や駅から距離のある場所に引っ越したり、間取りを減らしたりすると、家賃が下げられます。

さらに同居や実家暮らしができれば家賃はかかりません。

本当に家が必要か、考えてみてもよいかもしれませんね。

固定費の節約術については、

固定費を節約する方法とは?家計の見直しに効果的なやり方

が参考になります。

給料を増やす

給料を増やし、増えた分を貯金すれば貯金を殖やしやすいものです。

ただし、いまの時代会社員で給料を増やすのは簡単なことではありません。

所得税控除の対象となる制度を利用して手取りを殖やす、副業で副収入を得るなどで、収入を増やすのも手です。

2020年の副業実施率は9.9%とまだまだ浸透はしていません。※6

ただ副業解禁の流れは加速しており、副業の仕事を紹介するサービスも増えています。

自分の得意なことを仕事にするスキルシェアや、フリマアプリを使った副業など、興味あるものを試してもよいかもしれません。

※5令和4年賃金構造基本統計調査 結果の概況/賃金の推移/厚生労働省/2023年7月1日現在

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2022/dl/01.pdf

※6 「兼業・副業に関する動向調査 データ集 2022」/株式会社リクルート/2023年7月1日現在

https://www.recruit.co.jp/newsroom/pressrelease/assets/20230411_hr_03.pdf

まとめ

毎月10万円貯めているのは、主に30代~50代の現役世代です。

夫婦共働きやDINKSの世帯は貯金しやすいものの、毎月10万円を貯めている世帯は多くはありません。

さらに独身であっても、貯金しやすいというわけではなさそうです。

ただ将来に向けて、早いうちから貯金はしておきたいもの。

貯まる仕組みづくりをみつけて、貯まる家計体質を身につけましょう。

※本記事は2023年7月1日時点の情報を元に作成されています。

そのため、記事を閲覧いただく時期によっては、記載内容が実際の内容と異なる場合がございます。

あらかじめご了承いただけますようお願いいたします。

外部リンク

この記事に関連するニュース

-

お金が貯まらない人の特徴4選!30代・40代はどれくらい貯めている?

ファイナンシャルフィールド / 2025年1月14日 9時30分

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

-

「うちは教育費のためにお金を使い切って貯金はない」という両親。50代になった今からでも老後資金は作れるのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 23時30分

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

-

40代共働きなら「月10万円の貯金」は余裕?平均的にどのくらい毎月お金を貯めている?

ファイナンシャルフィールド / 2025年1月7日 4時10分

ランキング

-

1「カキ」にあたる人・あたらない人、何がどう違う?→実は「あたりやすい人」には特徴があった【医師解説】

オトナンサー / 2025年1月27日 7時10分

-

256歳・年収600万円男性「月30GBもスマホのデータ通信が使えてかなりお得感がある」買ってよかった株主優待銘柄とは?

オールアバウト / 2025年1月26日 12時20分

-

3【話題】新品で買った服、着る前に「洗濯」する? SNS「汚い気がする」相次ぐも「なんで洗うの?」「潔癖すぎ」の声も

オトナンサー / 2025年1月26日 22時10分

-

4お金でも名声でもない…ハーバード大教授の75年間の追跡調査で分かった「幸せな人生」に欠かせない重要要素

プレジデントオンライン / 2025年1月27日 8時15分

-

5「無印で買ってよかったアイテム」3選 こたつは今冬シーズンで最もいい買い物でした

Fav-Log by ITmedia / 2025年1月26日 18時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください