【2023年】貯金1000万の割合は?到達年齢は?

ら・ポイ活ギャラリー / 2023年8月17日 10時0分

【2023年】貯金1000万の割合は?到達年齢は?

貯金1000万は1つの目標ではないでしょうか。

ただ貯めたいと思ってもすぐに貯まる金額ではありません。

貯金1000万を達成している人の割合や、到達した年齢、20代独身や30代から60代の家族世帯で達成している人の年収などを解説します。

※本記事は2023年7月1日時点の情報を元に作成されています。

そのため、記事を閲覧いただく時期によっては、記載内容が実際の内容と異なる場合がございます。

あらかじめご了承いただけますようお願いいたします。

貯金1000万の割合、独身、30代はまだ少数?

貯金の目標の1つとされる1000万円は、どれくらいの人が貯めているのでしょうか。

年代別に1000万円を貯めている人の割合をまとめました。

ここでは、家計の金融行動に関する世論調査をもとに、金融資産を1000万円持っている人を取り上げます。

(※金融資産には日常的に使う生活費の備えは含まず、主に投資などの金融資産を指します。)

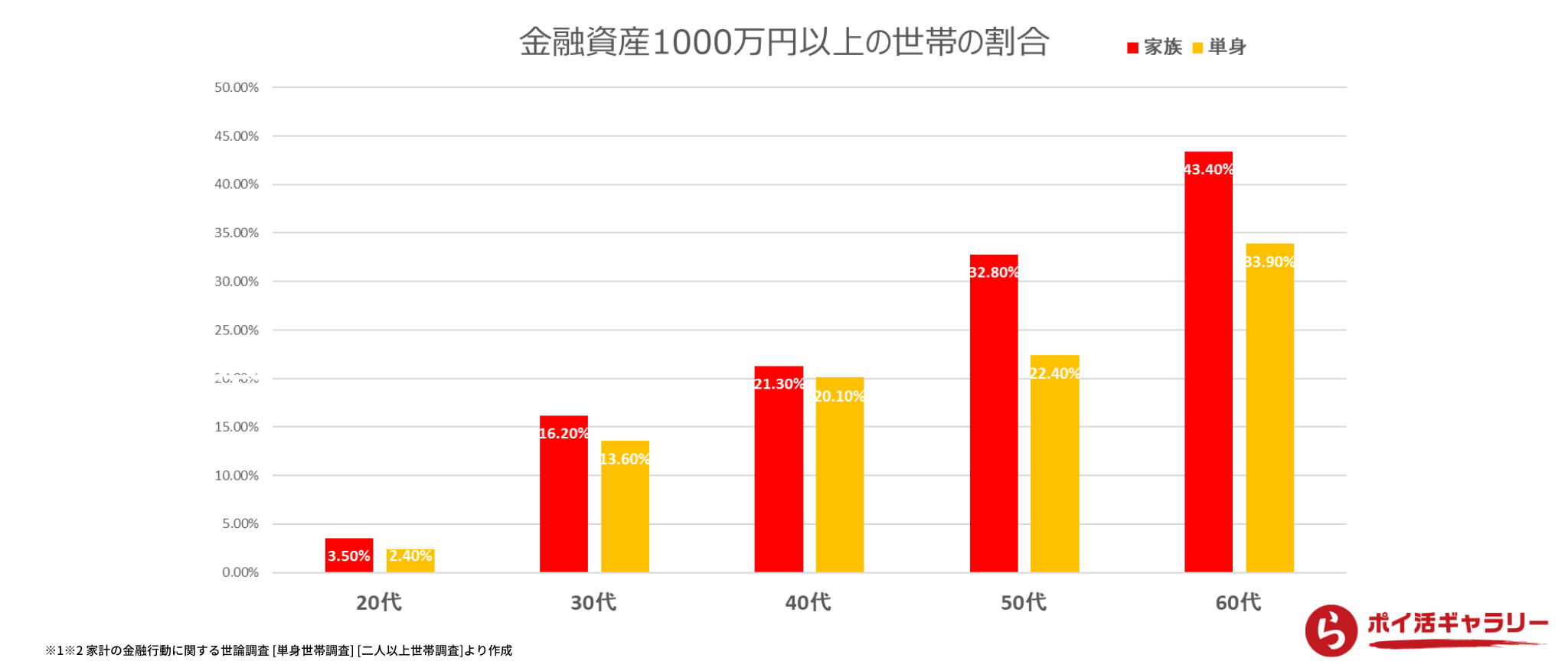

※1※2 家計の金融行動に関する世論調査 [単身世帯調査] [二人以上世帯調査]より作成

独身(一人暮らし)

一人暮らしで金融資産が1000万円以上ある人の割合は、

- 20代:2.4%

- 30代:13.6%

- 40代:20.1%

- 50代:22.4%

- 60代:33.9%

です。

年齢が上がるごとにその割合は増えており、60代ではおよそ3人に1人が金融資産を1000万円以上持っていることが分かります。

家族世帯

家族世帯で金融資産が1000万円以上ある人の割合は、下記の通りです。

-

20代:3.5%

-

30代:16.2%

-

40代:21.3%

-

50代:32.8%

-

60代:43.4%

こちらも年齢が上がるほど増えています。

家族世帯で1000万円以上の金融資産があるのは、30代の8人に1人、40代の5人に1人、50代以上はおよそ3人に1人です。

独身世帯でも家族世帯でも、金融資産が1000万円を超えている人は決して多くはありません。

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

貯金1000万の到達年齢は?

家計の金融行動に関する世論調査によると、金融資産の目標額は30代以降の独身で1000万円、家族世帯で2000万円です。※1※2

若いうちから1000万円の貯金が1つの目標という人も、少なくないかもしれませんね。

では実際には、何歳で達成しているのでしょうか。

同調査から分かるのは、貯金1000万円に到達するのは早くて50代ということです。

| 年代 | 独身 | 家族 | ||

|---|---|---|---|---|

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 20歳代 | 176 | 20 | 214 | 43.5 |

| 30歳代 | 494 | 75 | 526 | 200 |

| 40歳代 | 657 | 52.5 | 825 | 250 |

| 50歳代 | 1048 | 52.5 | 1253 | 350 |

| 60歳代 | 1388 | 300 | 1819 | 700 |

| 70歳代 | ‐ | ‐ | 1905 | 800 |

令和2年 家計の金融行動に関する世論調査の年代別の金融資産の保有額を見ると、平均値が1000万円を超えるのは、独身・家族世帯とも50代以降です。

一方、全体の真ん中にあたる中央値を見ると、70代になっても1000万円を超えてはいません。

ある民間企業が実施した20代~40代を対象とした調査によると、1000万円を達成するのに要した期間は約11.4年とのこと。※3

毎月均等に貯めるならば、年間約91万円、月々約7万4千円を貯金する計算です。

30代のうちからこの金額の貯金をすれば、40代のうちに貯金1000万円を達成するでしょう。

半分の年間45万円(月々3万7500円)を目標に貯めるのであれば、貯金1000万到達年齢は20年後です。

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※3 【貯金実態調査】貯金1,000万円以上保有者への調査結果を公開 “貯まる人”の体質を分析(まねーぶ調べ)|株式会社GVのプレスリリース/アットプレス/2023年7月1日現在

https://www.atpress.ne.jp/news/206100

20代独身、貯金1000万の割合は?

20代独身(一人暮らし)の金融資産の保有額は、平均176万円、中央値20万円。

日常的な生活費に備えるための預貯金額は、平均152万円です。

これらの数字から分かるように、20代のうちに貯金1000万円を達成する人は、ごくごくわずかです。

独身で2.4%、家族世帯でも5.4%にすぎません。

年収別の割合をみると、やはり年収が高い方が、1000万円以上貯めている人は多いと分かります。

【20代独身で金融資産1000万円以上の割合】

(金融資産を持たない人を含む)

- 300万円未満…0.4%

- 300~500万円未満…2.3%

- 500~750万円未満…17.6%

※1 家計の金融行動に関する世論調査 [単身世帯調査]より作成

年収300万円未満の人のうち、金融資産1000万円以上の人はわずか0.4%。

一方年収500~750万円未満の人では、17.6%です。

国税庁の民間給与実態統計調査によると、20代の平均年収は、以下の通りです。

[男性]

・20代前半(20~24歳):287万円※4

・20代後半(25~29歳):404万円※4

[女性]

・20代前半(20~24歳):249万円※4

・20代後半(25~29歳):328万円※4

20代独身の貯金目的で多いのは、

- 特に目的はない※1

- 病気や災害に備えるため※1

- 老後の生活資金※1

の3つです。

一人暮らしの20代では、具体的な目的を設定せず貯金している人も少なくないようです。

老後資金や住宅費の前に、結婚のためのお金が気になる人も多いかもしれません。

結婚のための貯金額については、

結婚までの貯金額は平均いくら?結婚式に必要な金額は?

の記事で詳しく解説しています。

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

30歳独身と夫婦、貯金1000万の割合は?

30代は大きなライフイベントを迎える人も多い時期です。

結婚、出産、マイホーム購入など、まとまったお金が必要な人も少なくないでしょう。

お金が必要な時期だということもあり、金融資産が1000万円を超える人は多くはありません。

30代で金融資産1000万円以上の占める割合は、独身で約13.6%、家族世帯では約21.3%です。

| 家庭の年間収入 | 独身 | 家族 |

|---|---|---|

| 300万円未満 | 4.2% | 4.9% |

| 300~500万円未満 | 17.9% | 5.5% |

| 500~750万円未満 | 30.9% | 17.9% |

| 750~1000万円未満 | 33.3% | 37.4% |

30代の平均年収は、以下の通りです。

[男性]

・30代前半(30~34歳):472万円※4

・30代後半(35~39歳):533万円※4

[女性]

・30代前半(30~34歳):322万円※4

・30代後半(35~39歳):321万円※4

30代になると20代よりも収入が増えるため、金融資産も20代の2倍以上に増えています。

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

40代、貯金1000万円の割合は?

40代の金融資産の保有額は独身で平均675万円、中央値53万円、家族世帯で平均825万円、中央値250万円。

また日常的な生活費に備えるための預貯金額は、独身が398万円、家族世帯が489万円です。

年収1000万円以上の家庭の半数以上が、金融資産1000万円を超えています。

すべての年収帯で、1000万円を超える割合は30代よりも多いようです。

| 家庭の年間収入 | 独身 | 家族 |

|---|---|---|

| 300万円未満 | 8.1% | 7.6% |

| 300~500万円未満 | 23.6% | 8.4% |

| 500~750万円未満 | 37.8% | 22.1% |

| 750~1000万円未満 | 66.7% | 40.0% |

40代の平均年収は、以下の通りです。

[男性]

・40代前半(40~44歳):584万円※4

・40代後半(45~49歳):630万円※4

[女性]

・40代前半(40~44歳):324万円※4

・40代後半(45~49歳):328万円※4

正社員での夫婦共働きの場合は、世帯年収が1000万円に近づく家庭も多いかもしれません。

収入が増える一方、家族世帯では子どもの成長に合わせて教育費や住宅ローンの支払いが重なり、お金が必要なことも多い年代です。

年間の手取り収入からの貯蓄割合は、20代30代よりも下がっています。

20代平均16%、30代14%に対し、40代は12%です。※2

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

50代、貯金1000万の割合は?

50代の金融資産の保有額は独身で平均1048万円、中央値53万円、家族世帯で平均1253万円、中央値350万円。

また日常的な生活費に備えるための預貯金額は、独身が374万円、家族世帯が508万円です。

年収別にみると、年収750万円以上の半数以上が金融資産1000万円を超えています。

| 家庭の年間収入 | 独身 | 家族 |

|---|---|---|

| 300万円未満 | 13.4% | 13.6% |

| 300~500万円未満 | 21.8% | 20.1% |

| 500~750万円未満 | 52.5% | 31.7% |

| 750~1000万円未満 | 80.0% | 42.0% |

| 1,000~1,200万円未満 | 75.0% | 53.9% |

| 1,200万円以上 | 50.0% | 64.8% |

民間給与実態統計調査によると、50代男性は最も収入が高い時期です。

50代の給与平均年収は、以下の通りです。

[男性]

・50代前半(50~54歳):664万円※4

・50代後半(55~59歳):687万円※4

[女性]

・50代前半(50~54歳):328万円※4

・50代後半(55~59歳):316万円※4

女性は30代からほとんど変わりませんが、男性は50代がお給料のピークです。

貯金もしやすいかと思いきや、収入に対する貯蓄の割合は13%と20代/30代より微減しています。※2

貯金の目的は、主に老後の生活資金です。※2

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

60代、貯金1000万円の割合は?

60代の金融資産の保有額は、独身で平均1388万円、中央値300万円、家族世帯で平均1819万円、中央値700万円です。

また日常的な生活費に備えるための預貯金額は、独身691万円、家族世帯834万円です。

60代になると、50代までとは働き方が変わり、一般的に収入は減ります。

しかし金融資産は50代より増えています。

| 家庭の年間収入 | 独身 | 家族 |

|---|---|---|

| 300万円未満 | 28.2% | 28.1% |

| 300~500万円未満 | 44.4% | 42.7% |

| 500~750万円未満 | 64.8% | 44.9% |

| 750~1000万円未満 | 83.4% | 62.7% |

| 1,000~1,200万円未満 | 33.3% | 51.0% |

60代の平均給与は、以下の通りです。

[男性]

・60代前半(60~64歳):537万円※4

・60代後半(65~69歳):423万円※4

[女性]

・60代前半(60~64歳):262万円※4

・60代後半(65~69歳):216万円※4

50代までとは働き方が変わる場合も多く、平均給与の額は男性の場合50代よりも100万円以上下がります。

それでも家庭の年間収入のうち10%は貯蓄しているようです。※1※2

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

共働きも専業主婦も変わらない?!貯金1000万円の割合

共働きと専業主婦では、貯金にどれくらいの差があるのかも気になるところではないでしょうか。

一見、共働きの方が貯まりやすそうだと感じませんか。

しかし実態は、共働き世帯も専業主婦世帯も大きな差はないのかもしれません。

妻の就業状況別に、貯金1000万円の世帯の割合をみると、

・専業主婦:29.7%※2

・共働き:28.7%※2

・その他就業者あり:32.5%※2

となっており、専業主婦と共働きの差はわずか1%です。

| 年収 | 専業主婦 | 共働き |

|---|---|---|

| 300万円未満 | 15.1% | 11.9% |

| 300~500万円未満 | 25.0% | 16.3% |

| 500~750万円未満 | 35.3% | 26.3% |

| 750~1000万円未満 | 46.4% | 44.6% |

| 1,000~1,200万円未満 | 54.7% | 56.4% |

※1 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/

※2 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果│金融広報中央委員会/知るぽると/2023年7月1日現在

https://www.shiruporuto.jp/public/document/container/yoron/futari/2022/

※4 令和3年分 民間給与実態統計調査-調査結果報告-/国税庁長官官房企画課/2023年7月1日現在

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/pdf/002.pdf

1000万で何年暮らせる?

1000万円を老後資金にしたい、早期退職をしたいなど、生活費が目的の人も少なくないかもしれません。

1000万円貯まったところで、実際には何年暮らせるのでしょうか。

・独身の場合

令和2年「家計調査年報」によると、65歳以上独身者の1ヶ月の支出は、14万5747円(生活費13万2476円、税金等の支出1万2271円)です。※5

仮に15万円とすると、1000万円で生活できるのは約5年半です。

・夫婦の場合

同調査の65歳以上無職の夫婦世帯の1ヶ月の支出は、25万5100円(生活費22万4436円、税金等の支出3万0664円)です。※5

仮に26万円とした場合、1000万円では約3年しか生活できません。

これは、あくまで貯金の1000万円のみで生活した場合の計算です。

老後65歳以上では年金が受給できますので、1000万円で生活できる年数は年金受給額次第です。

年金受給額の平均は夫婦世帯で219,976円。

この年金額を受給でき、不足分を貯金から補うと仮定した場合、1000万円の貯金で暮らせるのは約23年です(夫婦世帯の場合)。

※5 総務省│家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支/2023年7月1日現在

https://www.stat.go.jp/data/kakei/2021np/gaikyo/pdf/gk02.pdf

まとめ

金融資産を1000万円持っている人の割合は多くはありません。

特に20代・30代では、ごくわずかです。

1000万円を貯める期間は、平均11年というデータもあります。

1000万円貯める目的があるのであれば、早めに貯め始めるのがよさそうです。

※本記事は2023年7月1日時点の情報を元に作成されています。

そのため、記事を閲覧いただく時期によっては、記載内容が実際の内容と異なる場合がございます。

あらかじめご了承いただけますようお願いいたします。

外部リンク

この記事に関連するニュース

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

-

「うちは教育費のためにお金を使い切って貯金はない」という両親。50代になった今からでも老後資金は作れるのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 23時30分

-

老後資金は「2000万円」必要と言いますが、実際60代で2000万円以上貯めてる人ってどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月30日 0時30分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

40代独り身で貯蓄はゼロ……結婚する気もないし、年金をもらいつつ定年後も「働き続ければ」どうにかなりますよね?

ファイナンシャルフィールド / 2024年12月29日 8時40分

ランキング

-

1「カキ」にあたる人・あたらない人、何がどう違う?→実は「あたりやすい人」には特徴があった【医師解説】

オトナンサー / 2025年1月27日 7時10分

-

256歳・年収600万円男性「月30GBもスマホのデータ通信が使えてかなりお得感がある」買ってよかった株主優待銘柄とは?

オールアバウト / 2025年1月26日 12時20分

-

3【話題】新品で買った服、着る前に「洗濯」する? SNS「汚い気がする」相次ぐも「なんで洗うの?」「潔癖すぎ」の声も

オトナンサー / 2025年1月26日 22時10分

-

4お金でも名声でもない…ハーバード大教授の75年間の追跡調査で分かった「幸せな人生」に欠かせない重要要素

プレジデントオンライン / 2025年1月27日 8時15分

-

5「無印で買ってよかったアイテム」3選 こたつは今冬シーズンで最もいい買い物でした

Fav-Log by ITmedia / 2025年1月26日 18時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください