10月から1割値上げの火災保険料 火事だけでなく幅広いリスクをカバー なっトクマネー

産経ニュース / 2024年10月16日 8時10分

グラフィック・惣賀夏美

10月から火災保険料が約1割値上げされた。「高い」と感じるかもしれないが、火災だけでなく、契約次第で豪雨や内水氾濫による被害、ひいては家具の水濡(ぬ)れや家電の破損まで補償される。局地的豪雨の被害が気になる昨今、加入している火災保険の中身を確認してみよう。

「火災保険の内容を確認したことはありますか? 不動産業者に言われるがまま、何となく加入している人が多いんです」。ファイナンシャルプランナーの竹下さくらさん(55)の指摘は、図星だった。自宅の賃貸契約と同時に加入した覚えはあるが、内容を確認したことがない。

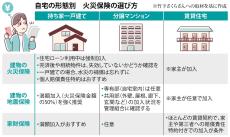

火災保険には建物の損害を補償する保険と、家具や家電などの家財の破損や汚損をカバーする保険(通称・家財保険)がある。

賃貸住宅の場合、ほとんどが契約時の家財保険加入を条件としている。持ち家の場合は、ローンを組む際に建物の火災保険への加入が必須となる。そのため大半は加入済みと考えられるが、ローンを完済していたり、親から相続した家に住んでいたりすると、失効しているかもしれない。

基本的な補償範囲は、火災・落雷・破裂・爆発-による損害。これに風・ひょう・雪の被害、水害・土砂災害、水濡れ被害、盗難被害、日常の突発的な事故などへの補償を加えることができる。最近は豪雨による川の氾濫や内水氾濫がしばしばあり、ハザードマップで住まいの浸水想定を確認し検討するとよさそうだ。

地震への備えに

地震・噴火・津波の被害をカバーする地震保険は、火災保険に付帯する形でしか加入できない。保険料や補償範囲に損害保険会社による違いはなく、補償額も全社統一で火災保険金額の30~50%となっている。

近年大規模地震が続いていることもあり、保険料は安くない。加入すべきか否か、悩むだろう。「持ち家が一戸建ての人は、地震で全壊したら再建に巨額の費用がかかるので、入ったほうがいい」と竹下さんはすすめる。

ただし、自宅が分譲マンションの場合は状況が異なる。個人で地震保険に加入できるのは部屋の中(専有部)だけで、外壁や廊下、玄関ホールなど、より重要な共用部は、管理組合が加入するからだ。

損保大手4社のまとめでは、令和4年度のマンション共用部の地震保険付帯率は約5割。東日本大震災の際には、地震保険未加入のマンションは資金不足で再建が遅れたという。まずは自宅マンションの管理組合が十分な地震保険に入っているかどうか確認しよう。

賢い入り方は?

火災保険料の値上げは、令和元年以降で4回目。自然災害の増加に伴い、右肩上がりだ。何とかお得に補償を充実させる方法はないか。竹下さんによると、選択のポイントはインターネットの見積もりサイトなどで比較すること。

保険料は必ずしもネット損保が大手に比べて割安とは限らない。災害リスクが高い地域や家屋に住んでいれば、大手のほうが割安になることもある。一方で、ネット損保や中小損保の中には、10月からの保険料値上げを見送っているところもある。

「住まいは暮らしの礎。なかでも一戸建ては水害や地震での損害が大きくなる。建物の火災保険と地震保険に加えて、それだけでは不足する分を補うためにも、家財保険までフル加入をおすすめします。契約は1年ごとよりも5年がお得です」と竹下さん。

「そして何より、請求しない限り保険金は支給されません。台風で窓ガラスが割れたら、塀に車をぶつけられたら、落雷で家電が使えなくなったら…意外に幅広く補償されます。自宅や家具・家電が損害を受けたら、まずは契約中の保険会社に連絡してください」

火災保険という名称に惑わされず、賢く加入してしっかり請求しよう。(田中万紀)

外部リンク

この記事に関連するニュース

-

防災対策、何してる?これからどうする? 三井住友海上火災保険が全国調査...5640人に聞いた結果は

Jタウンネット / 2024年10月17日 18時0分

-

原状回復費用が450万円かかったケースも…孤独死の増加で注目されている「孤独死保険」とは?【CFPの助言】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月8日 11時15分

-

台風でわが家の「窓ガラス」に、ご近所さんの屋根の瓦が! 仕方ないことだけど、“弁償”はしてもらえる? 請求できるのかを解説

ファイナンシャルフィールド / 2024年9月29日 5時40分

-

過去10年で最大の値上げ幅となる火災保険!ファイナンシャルプランナー監修「火災保険 見直しポイント10箇条」を公開

PR TIMES / 2024年9月24日 15時15分

-

火災保険の改定で保険料がアップした際にやるべきこと

オールアバウト / 2024年9月18日 19時30分

ランキング

-

150代の歯科医が“3か月で11kg”痩せた方法とは?食事の5分前にやるだけで「リバウンドなく体形を維持できています」

日刊SPA! / 2024年10月17日 15時54分

-

2寝室でスマホは、汚いトイレで寝てるぐらい不衛生 就寝前のスマホは要注意

もぐもぐニュース / 2024年10月17日 16時18分

-

3コストコ店員が「飛ぶように売れてる」と太鼓判を押す商品とは。新味登場にマニアも注目

女子SPA! / 2024年10月15日 8時46分

-

4「大谷翔平」が孫にしたい有名人1位に - 2位は?【50代以上の女性に調査】

マイナビニュース / 2024年10月17日 11時56分

-

5【ケンタッキー】「ファン感謝祭パック」(990円)が期間限定で登場! 単品で買うより520円もお得に

マイナビニュース / 2024年10月16日 16時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください