インボイス制度導入に待った! ほとんどの国民が知らない「実は消費者は消費税を支払っていない」という真実

集英社オンライン / 2023年2月28日 17時1分

2023年10月にもスタートする予定のインボイス制度。その導入目的は「取引の正確な消費税額と消費税率を把握するため」と言われているが、実は私たち消費者は「消費税を支払っていない」という事実を、いったいどれだけの国民が知っているのだろうか?

レシートに記載された消費税の誤解

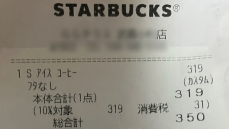

突然だが、こちらのレシートを見ていただきたい。

これは筆者がカフェで350円のコーヒーを購入した際のレシート。その350円には、消費税10%に相当する31円が含まれている。このレシートを受け取ったら誰もが「自分は350円のコーヒーを買った際に消費税31円も支払った」と考えるだろう。

しかし、それは大変な誤解である。

正確に言えば、消費者がそのように誤解するよう国家ぐるみで仕向けていると言ってもいいかもしれない。現にこのことは国が30年以上前の裁判で自ら認めているのだ。

2023年10月からスタートする予定のインボイス制度については「消費者が業者に支払った消費税の一部が、納税されずに業者の利益となってしまう(=益税)のはずるい」「これを是正するためにインボイス制度が導入される」と信じている方も少なくないようだが、これも誤りである。本記事では裁判の判例や法律の条文に則って、これらを解き明かしていく。

まず、冒頭のレシートで挙げたカフェのようなお店(課税事業者)の仕入税額控除を例に、来店客(消費者)への商品販売、国への消費税の納税を整理する。

*仕入税額控除とは、事業者が年間の消費税を計算する際に、売上時に受け取った消費税から仕入れ時に支払った消費税を差し引いて、本来支払うべき消費税額を申告・納税する制度。これによって生産や流通の取引を重ねる中で消費税の二重計上を防いでいる。詳細は筆者のthe Letter「前提知識ゼロでも理解できる! インボイスの仕組みと問題点」(2022年9月28日)参照

多くの国民は、さきのカフェで来店客が本体価格(319円)と消費税(31円)を支払っていると認識しているのだが、実は来店客が支払っているのはあくまでも取引価格(350円)に過ぎず、カフェは「粗利(=売上金額 - 仕入金額)に対する消費税(=10/110)を算出して納税している」というのが正確な理解と言える。

裁判所も政府も「消費者は消費税を納めていない」

この解釈の1つ目の根拠として、消費税法で納税義務者は「消費者」ではなく「事業者」であると明記されている。

第4条(課税の対象) 国内において事業者が行った資産の譲渡等および特定仕入には、この法律により消費税を課する

第5条(納税義務者) 事業者は、国内において行った課税資産等の譲渡等および特定課税仕入につき、この法律により消費税を納める義務がある

出典:消費税法

カフェの例で言えば、消費税を支払っているのは来店客(消費者)ではなく、カフェ(事業者)なのである。

そして、2つ目の根拠が、消費税法の立法行為と国家賠償責任等の訴訟(1990年3月26日 東京地裁)の判決結果である。この判決は消費税の解釈について重要な意味を持つため詳しく紹介する。

竹下登 総理(当時)の自民党政権が消費税を導入した1989年、原告(サラリーマン新党 青木茂氏ら)は「事業者は消費者からの預り金である消費税の納税を仕入税額控除によって免れており、ピンハネしている」と主張して、被告(国・竹下総理)に対して国家賠償責任を問う訴訟を起こした。この原告の主張は2023年現在に「益税がある」と主張する人々の考え方とよく似ている。

これに対し当時の被告(国)は原告の主張を真っ向から否定。裁判所も翌1990年3月26日の東京地裁判決で原告の主張を明確に否定し、原告の請求は棄却された。判決で否定された原告の主張、判決で肯定された被告(国・竹下総理)の主張を整理すると、このようになる。

<判決で否定された原告の主張>

・消費者は消費税を納めている

・事業者の仕入税額控除はピンハネである(=益税はある)

<判決で肯定された被告(国)の主張>

・消費者は消費税を納めていない(あくまでも取引価格の一部のため)

・事業者の仕入税額控除はピンハネではない(=益税はない)

事実、判決では「消費者は消費税を納めていない」ことが明確に述べられている。

消費者が消費税の納税義務者とはいえない

出典:1990年3月26日 東京地裁 判決「判決理由の要旨1」

消費者が事業者に支払う消費税分は、商品や役務の一部としての性格しか有しない

出典:1990年3月26日 東京地裁 判決「判決理由の要旨2」

さらに、被告(国・自民党 竹下総理)は、原告が主張するピンハネを否定するにあたって、このように述べている。

事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部である。この理は、免税事業者や簡易課税制度の適用を受ける事業者についても同様であり、結果的にこれらの事業者が取引の相手方から収受した消費税相当額の一部が手元に残ることとなっても、それは取引の対価の一部であるとの性格が変わるわけではなく、したがって、税の徴収の一過程において税額の一部を横取りすることにはならない。

出典:1990年3月26日 東京地裁 判決「被告らの主張」

つまり2023年現在、「消費者が納めた消費税を免税事業者が横取りして納税しないのはズルい」という益税論者の主張を、国および自民党が30年以上前に完全否定していたのだ。「免税事業者」が「消費税相当額の一部が手元に残ることになったとしても」「税額の一部を横取りすることにはならい」と被告(国)は明確に主張。そして、この主張を裁判所も概ね認めている。

なぜレシートには「消費税」と記載されているのか?

とはいえ、いきなり「消費者は消費税を支払っていない」と言われても信じられない方が多いと思われるので、これ以降は予想される疑問・反論にQ&A形式で答えていきたい。

Q.なぜレシートには金額の内訳に「消費税」と記載されているのか?

総務省が表示を義務付けているから。ただ、それだけだ。そして、これによって買い物の度に消費者は消費税が記載されたレシートを受け取ることになり、「自分は消費税を支払っている」と錯覚する最大の原因にもなっている。

また、「消費者は消費税を支払っている」という誤解が広まった現状においては、事業者としても消費税を記載した方が価格の妥当性を消費者に納得してもらいやすい面もあるからだろう。

例えば、昼休みに訪れた定食屋の会計が1080円だったら「ランチで千円超えは高いな。次は別の店にしよう」と考えるかもしれないが、受け取ったレシートに「A定食 982円 + 消費税98円」と書かれていれば、「料理自体は1000円以下だったならば妥当かな」と捉えてリピーターになるかもしれない。

だが、実際のところ定食屋と来店客の取引において消費税という概念は存在せず、「A定食は1080円」という事実があるだけなのだ。

Q.「消費税は預り金」という税務署のポスターを見た覚えがあるけど、あれは嘘だったの?

これに関してはその通り、嘘と言わざるを得ない。正確に説明すると、そのような誤解を招くように仕向けたポスターを国税庁(税務署)は1990年代以降につくり続けた。具体例を3つ紹介すると、

「ちゃんと消費税も払っているのに、それを預かる人のなかにきちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん」 滞納しない、正しい納税

出典:室井滋さんを起用した税務署ポスターのキャッチコピー

「消費税は預り金ではない」という判決がある上、国が「免税事業者が消費税相当額の一部が手元に残ることになったとしても税額の一部を横取りすることにはならい」と裁判で主張していたにもかかわらず、事業者を「預かる人」と表現して、事業者による消費税の横取りを印象付ける文言が並んでいる。

「オレが払った消費税、あれっていわば預り金なんだぜ」 マナーだよ全員納税

出典:いかりや長介さんを起用した税務署ポスターのキャッチコピー

「預かり金ではない」という判決を意識したのか、今度は「いわば預り金」という苦しい表現。しかし、本当に預り金ならば「いわば預り金」などという言葉にするはずがないので、「預り金」とハッキリ言い切れないことを税務署が改めて認めたとも言える。

「とめないで! 私の払った消費税」

出典:宮地真緒さんを起用した税務署ポスターのキャッチコピー

「預かり金」で攻めるのは厳しいと判断したのか、今度は事業者が消費税を「止めている(=横取りしている)」という誤解を与えるポスターも出てきた。これらのポスターで国税庁は、裁判の判例もあるため「預り金」や「横取り」とはハッキリ書けないものの、それを連想させる言葉によって国民の誤解を狙ったのではないか。

30年以上の時を経て、益税論争は決着へ

Q.「消費税」という名前なのだから、やはり消費者が支払う税金なのでは?

まさにそのような誤解を狙って、「消費税」という実態とはかけ離れた名称が付けられたのではないか。そもそも事業者の売上に対する税金を「消費税」と呼んでいるのは日本だけで、世界的には「付加価値税」と呼ばれている。事業者の粗利(=売上金額 - 仕入金額)に一定の税率をかけて納税するという性質を踏まえれば「付加価値税」もしくは「粗利税」や「売上税」という名称が実態に合っているはずだ。

実際、1987年に中曽根政権(自民党 中曽根康弘総理)は現在の消費税にあたる税金を「売上税」という名称で国会に法案を提出。この際は「売上税」という名前が抵抗感を生んだことに加えて、税率が5%と高かったこともあり、国民の猛反発で廃案に追い込まれた。

その後、竹下政権が1989年に「消費税」という名称で導入。この「消費税」という名称は、全ての消費者から広く薄く徴収するという一見もっともらしい大義名分が成り立っていたため国民の反発も和らぎ、同時に「消費者は消費税を納めている」という誤解のもとになった。

このように30年以上にわたって消費税の誤解を広めてきた政府・財務省・国税庁。しかし、2023年2月10日、益税論争に終止符を打つほどインパクトのある決定的な政府答弁が飛び出した。遂に政府が「消費税は預かり金 ではない(=益税は無い)」と国会で明言。

この歴史的な答弁は後編で紹介していく。

文/犬飼淳

外部リンク

- クロちゃんちの10日目のお風呂より危険…? レジオネラ属菌検出の「大丸別荘」の何が問題だったのか。専門家が指摘する、温泉施設がプールより病原菌が増えやすいワケとは?

- 「怖い菌ではないと思っていた」と運営会社社長。過去には7名死亡した事例も…二日市温泉「大丸別荘」での3700倍のレジオネラ属菌検出騒動に、地元住民は「憧れもあったので余計に残念です」と落胆の声

- 〈帰国・陳謝〉を表明したガーシー議員、それでも側近・友人・知人が揃って「帰国しないだろう」と答える理由とは…「逮捕が待っている」「議員より配信のほうが儲かる」「だって詐欺師だよ…」

- 〈東大和・ハーレム男再逮捕〉「宇宙人に食べられないようにするためには私と“する”しかない」元占い師・渋谷博仁(74)が10代女性に準強制性交未遂で17年ぶりに逮捕! 近隣住民は「20代前半から70代ぐらいまでいろんな女性がいるから」とハーレム健在ぶりを証言

- インボイス導入根拠がついに論理破綻! 「消費税は預かり金ではない」と政府が国会で認めた決定的答弁の詳細

この記事に関連するニュース

-

住民税の高さに驚くことも…定年退職後の税金、おさえておきたいポイント

MONEYPLUS / 2024年7月26日 7時30分

-

コツコツ貯めた「タンス預金」が「500万円」あるので、これを頭金に高級車を買おうと思います。税務署に指摘される可能性はありますか?

ファイナンシャルフィールド / 2024年7月17日 9時0分

-

社用車がフェラーリ…税務調査官「社長の趣味ですよね?」→最終的に〈経費計上〉が認められた驚きの理由【税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 11時15分

-

【最高税率50%】最も重いペナルティ「重加算税」の対象になる…“ただの申告ミス”ならやってはいけない「税務調査での対応」【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 8時15分

-

税務署に絶対バレる「過少申告」の末路…申告納税額500万円を「300万円」と偽った場合の“追徴税額”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 12時10分

ランキング

-

1家宅捜索の自民・広瀬めぐみ氏、赤ベンツで不適切交際やパリ視察で物議も 麻生派の1回生

産経ニュース / 2024年7月30日 12時22分

-

2「クリミア上陸作戦」で停戦交渉狙うウクライナ 秋に向け軍事攻勢へ、力の立場でロシアへ呼びかけ

東洋経済オンライン / 2024年7月30日 9時0分

-

3鉄筋が直撃した20代男性死亡 東京・麹町のビル工事事故、屋上から落下

産経ニュース / 2024年7月30日 16時16分

-

4兵庫県の斎藤知事、8月下旬に百条委で証人尋問へ パワハラ疑惑説明

産経ニュース / 2024年7月30日 18時13分

-

5広瀬めぐみ参院議員の事務所捜索 特捜部 公設秘書の給与詐取疑い

毎日新聞 / 2024年7月30日 11時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください