資産運用で大事な「複利」の力とは?投機と投資の違いも解説

LIMO / 2021年12月4日 11時35分

資産運用で大事な「複利」の力とは?投機と投資の違いも解説

資産運用の相談をすると「少しでも早く始めたほうが良い」と言われたことがある方も多いのではないでしょうか。

「少しでも早く始めたほうが良い」とお伝えするのは、単に急かしているわけではなく、資産運用とは切っても切れない「複利」が関係しているからです。

複利と時間を味方につけることができれば、初心者でも資産運用の成功率はぐっと高まります。

そこで今回は、大手金融機関での勤務経験を経てFPとして1000世帯以上のお金の相談に携わってきた私から「複利のしくみ」と「資産運用はいつはじめるべきか」についてお話していきます。

資産運用が必要な理由

ところで、ここ数年「資産運用」という言葉を頻繁に目にするようになりました。

同時に「リスク」「元本割れ」などの言葉がセットになっているため、資産運用自体もギャンブル性の強いものと認識している方も多く見受けられます。

まずは資産運用が必要とされる理由について考えていきましょう。

資産運用の基本は「自分の資産(もっているお金)を預貯金や投資(運用)にうまく配分し、効率的にお金を増やしていくこと」です。

バブル期の日本のように預金の金利が年8%を超えていたような時代であれば、わざわざリスクを取って資産を運用にまわす必要はなかったでしょう。

元本保証がありつつ100万円の預金が10年で約180万円に増える夢のような状態が、バブル期の日本には実在していました。

ところが、現在の預金金利は0.001~0.01%程度で、ほとんどゼロです。自分で貯めた分しかお金は貯まりません。

そこへきて、日本はバブル以降の経済の低迷により、低賃金、少子高齢化による年金問題、物価の上昇といった3重苦とも呼べる状況に直面しています。

生活するには「いまの生活に必要なお金」も「将来に備えるための貯金」のどちらも必要です。効率的に資産をつくるために預貯金から運用へ配分を増やす必要が出てきています。

資産運用に必須!「複利」とは

つづいて、資産運用にかかせない「複利」のしくみついて詳しく説明していきます。

複利には、かの有名なアインシュタインが「人類最大の発明」と言ったともいわれているほどの大きな効果があります。

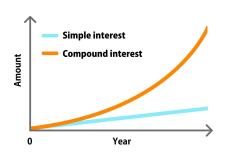

複利とは「運用で得た利子にもまた利子がつくこと」です。

複利効果は資産運用をおこなう年数が長いほど雪だるま式に大きくなっていきますので、具体的な数字でみてみましょう。

たとえば、元金100万円を年利3%の複利で運用できたと仮定します。

1年後には元金100万円に3%の年利がついて103万円となり、3万円分お金を増やせたことになります。

複利は利益が次の運用の元金に組み込まれるため、その翌年は103万円が3%で運用されます。2年目の利益は3万900円です。

さらにその翌年は、106万900円が3%で運用されることになるので、3年目に発生する利益は3万1827円となります。

これを繰り返すと、下記のようになります。

10年目:元利合計134万3916円・10年目の単年運用利益3万9143円

20年目:元利合計180万6111円・20年目の単年運用利益5万2605円

このように、それまでに出た利益がどんどん元金に組み込まれていくため、同じ1年間の運用期間でも、次第に1年に得られる利益が大きく膨らんでいくのがおわかりいただけるでしょう。

実際の運用ではプラスになる年ばかりではなく、マイナスに転じるタイミングもあります。ただ、複利を活用して20~30年目線の運用ができると元本割れのリスクも大きく下げることができます。

資産運用を早く始めるほうが有利だと言われるのは、複利効果を最大にするためなのです。

投資初心者におすすめ!資産運用3つの方法

ここまで、資産運用の必要性と、複利のしくみについてお話ししてきました。

この時、注意していただきたいことがあります。

近年の投資ブームでFX・仮想通貨などの投機(とうき)商品が、投資信託や運用系保険などの投資商品と同列で認識されている点です。

投資信託等の複利のしくみで運用するものは投資に分類されますが、短期での利益獲得を主な目的にする仮想通貨・FXは投機(ギャンブル性の強いもの)に分類されるということを覚えておきましょう。

これを踏まえて、複利のしくみを活用できるおすすめの方法を3つご紹介します。もちろん、投資初心者にもおすすめです。

投資信託

投資信託は、多数の企業の株式や債券等を組み合わせてパッケージにした金融商品です。

投資家から集めたお金をひとつの大きな資金として運用の専門家が分散投資をしてくれるお手軽さと、少額からでも始められる点が魅力です。

株式型や債券型などさまざまな種類があり、現在日本で購入できる投資信託は6000本以上あるといわれています。

期待する運用リターンや、許容できる下落のリスクにあわせて購入するようにしましょう。

元本保証はありませんが、複利×時間をうまく使うことで資産を育てられます。

変額保険

変額保険は、保険料の一部が投資信託のしくみで運用される貯蓄性保険です。

運用の途中で万が一のことがあった場合には、約束された保険金が受け取れるという保障の機能と、老後の資産形成を同時にできるハイブリッドな保険です。

こちらも投資信託のしくみで運用されているため運用部分の元本保証はありませんが、保険商品ならではの税メリットを生かしながら資産運用ができます。

外貨建て金融商品

運用商品には、円建てと外貨建てがあり、ここでの外貨建金融商品は債券運用のものを指します。

円建ての場合、いまは債券の金利がかなり低く、金利1%未満のものがほとんどです。

そのため債券のつみたて投資で大きくお金を増やすのは難しい状況にあり、少しでも金利が良くなる方法として外貨建商品が使われています。

円建て債券よりも高い水準の約2%程度の金利を期待できますが、為替変動リスクがあることは覚えておきましょう。

外貨建金融商品には、外貨預金や外貨建て保険などがあります。

長期の資産運用をするために気を付けるべき点は?

資産運用を長期間行うには、20年以上の長期間、掛け金を拠出し続けることが大前提です。

現役中に大病をしたり、大けがで働けなくなったりした結果、収入が大幅に減少または無くなった場合、資産運用を中断しなければいけなくなるかもしれません。

そうなっても困らないといえるだけの十分な預貯金があるという人の方が少数派かと思います。

「資産運用をいつ始めるか」は各家庭の金融資産の状況によりますが、目安として「生活費の6ヶ月分程度」の預貯金が貯まってから運用を始めるのがよいでしょう。

参考資料

日本証券業協会「投資の時間」(https://www.jsda.or.jp/jikan/lesson2/)

外部リンク

この記事に関連するニュース

-

「ほったらかし投資」投資経験ゼロでもOK、約50億円の収益を上げた個人投資家が解説

週刊女性PRIME / 2024年8月17日 8時0分

-

親子留学を考えている30代ファミリー「留学に行く5年後までにできる資産運用はある?」

MONEYPLUS / 2024年8月3日 18時0分

-

【金利上昇で再注目】債券で運用する投資信託を使えば、NISAで債券投資ができる!【投資妙味は?】

Finasee / 2024年7月22日 19時0分

-

銀行に100万円を1年預けて増えるのは「たった10円」という現実…1億円達成&FIREした元会社員が〈投資〉をおすすめする納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

「資産運用は野菜を育てる農業に近い」のはなぜなのか?元ファンドマネジャーがそっと公開する「自分の資産内容」#7

OTONA SALONE / 2024年7月19日 20時0分

ランキング

-

1猛暑下でのコメ作り守れ、新潟大 新品種開発、栽培方法を研究

共同通信 / 2024年8月17日 16時39分

-

2プロが教える「読めばお金に強くなる」厳選本3冊 人生というゲームでの「お金の扱い方」を学ぶ

東洋経済オンライン / 2024年8月17日 10時0分

-

3JINSの「目が小さくならないメガネ」計画比2.2倍 人気の秘密は「3つ」のポイント

ITmedia ビジネスオンライン / 2024年8月17日 8時40分

-

4シャトレーゼにはなぜ「どらやき社長」がいるのか…一代で1000店舗を育てた齊藤寛会長が語った「2つの大切なこと」

プレジデントオンライン / 2024年8月14日 17時15分

-

5大企業の56%「計画なし」 南海トラフ臨時情報への対応

共同通信 / 2024年8月17日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください