50代の貯蓄中央値は800万円。はたらき盛りは「最後の貯め時」をどう生かす?

LIMO / 2021年12月20日 6時45分

50代の貯蓄中央値は800万円。はたらき盛りは「最後の貯め時」をどう生かす?

2021年も残り1カ月を切りました。12月はボーナス月で、懐が温まったという方もいらっしゃるでしょう。

50代となると子どもの教育資金も払い終わり、住宅ローンの支払いもめどが立ち、やっと老後資金を意識し始める頃。

そのため、ボーナスの多くを貯蓄に回している人も多いはず。

今回は、仕事も貯蓄も集大成を迎える50代の貯蓄事情を解説しながら、老後に向けた対策(※編集部注)についても触れていきたいと思います。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

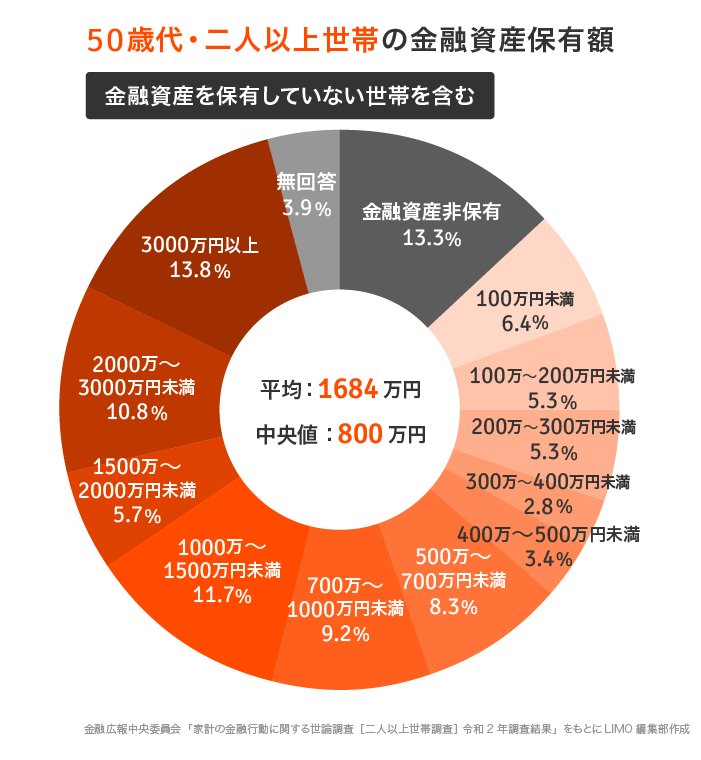

50代世帯「貯蓄額の中央値」は800万円。その実情は、いかに?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」をもとに、50代の貯蓄金額について見てみましょう。

二人以上世帯の金融資産保有額

(金融資産非保有世帯含む)

平均…1684万円・中央値…800万円

50代世帯の貯蓄事情の実態に迫る!

「1000万円超世帯」は約4割

※平均値は一部の大きな数字につりあげられるため、数値を小さい順に並べて真ん中にくる中央値がより現実的です。

1000万円以上の貯蓄がある世帯は全体の約40%で、貯蓄が全くない世帯は約13%となりました。50代の貯蓄事情は、世帯によって大きく差が開いていますね。

老後資金って「実際どのくらい必要なの?」

2019年に「老後2000万円問題」が話題になってから、2000万円以上を老後資金の目標にされる方は増えたのではないでしょうか。

しかし、実際には世帯によって準備する老後資金は異なります。

改めて、「老後2000万円問題」を振り返ってみます。

「老後2000万円問題」をカンタン整理!

月々約5.5万円の不足が老後30年間続くと、年金以外に2000万円不足する結果となるため、老後までにこの不足金を準備しておく必要があるという内容でしたね。

あくまで「家計調査(2017年度)」の平均値に基づく試算となるため、月々の不足金や老後資金は世帯によって大きく変わってくるはずです。そのため、50代のうちに、おおよその老後資金を一度計算しておくことをおすすめします。

そこで、計算する上での注意点を次に解説していきたいと思います。

働き盛りが知っておきたい「老後2000万円問題・3つの盲点」

実は、「老後2000万円問題」の試算にはいくつかの盲点があります。簡単に触れていきましょう。

1. 住居費

この試算のなかには、住居費はほとんど含まれていません。

その金額はわずか1万3656円と、あくまで持ち家を前提にした金額となっています。賃貸に住まいの世帯は、生活費に家賃を含めて計算していく必要があるでしょう。

2. 介護費

さらに「介護に必要となるお金」はまったく含まれていません。また、介護を誰に頼むかで、おのずと費用は変わってきますね。

内閣府「平成30年版高齢社会白書(全体版)」によると、要介護になった場合に「介護を頼みたい人」は、男性の場合は「配偶者」が56.9%、女性の場合は「ヘルパーなど介護サービスの人」が39.5%と最も多くなっています。

女性で独身の場合や、男性でも配偶者に先立たれた場合には、介護サービスを使う可能性が高くなりそうですね。その場合の費用も考えておきたいところです。

LIFULL介護のデータをもとに、平均入居期間(5年)に必要となる費用を計算すると、サービス付高齢者向け住宅の場合、約1000万円、有料老人ホームの場合は約1900万円。

施設の内容や地域差もありますが、いずれにせよ、かなりまとまった資金が必要となりそうですね。民間の介護保険などの活用を検討してもいいかもしれません。

3. 娯楽費

また、「2000万円」の中には、セカンドライフの「お楽しみ費用」は含まれません。

ゆっくりと旅行や趣味などを楽しむ時間も大切にしたいものですね。

実際に必要となる娯楽費には個人差があるでしょう。理想のセカンドライフに必要なお楽しみ費用を生活費に追加して計算してみてください。

50代は最後の貯め時。「資産運用」も視野に入れよう!

自分に必要な老後資金がわかったら、老後資金づくりをはじめましょう。

50代は、毎月の給料がもらえる最後の貴重な期間、という人が多数派でしょう。リタイヤまでの残り数年間だけでも、収入の一部やこれまでの貯金の一部で、積立運用を始めてみてもよいでしょう。

定年後に積立を中止し、それまで積み立てた元本で運用だけを続けていく方法もアリです。

なるべく運用期間を長くとることが、将来の運用結果のカギを握ります。年末年始のお休みには、「老後のお金」についてじっくり考える時間を持ってみてくださいね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)]」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融庁「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

内閣府「平成30年版高齢社会白書(全体版)」第2節 2.健康と福祉(https://www8.cao.go.jp/kourei/whitepaper/w-2018/html/zenbun/index.html)

LIFULL介護「老人ホームの費用相場」

金融庁「資産運用シミュレーション」

外部リンク

この記事に関連するニュース

-

50代ですが貯金は「400万円」しかありません…今からでも「老後資金」は作れるのでしょうか?

ファイナンシャルフィールド / 2024年12月22日 5時40分

-

「一人暮らし」をしている「50代」の「平均貯蓄額」はどのくらいですか? 老後資金は「1000万円」あれば問題ないでしょうか?

ファイナンシャルフィールド / 2024年12月19日 2時0分

-

老後資金として「2000万円」貯めるのは不可能ではないですか?今25歳ですが、貯金は「100万円」しかありません…。

ファイナンシャルフィールド / 2024年12月14日 23時30分

-

「貯金なんてないよ」という30代息子の発言にあぜん…!同じ年代の人たちもそうなのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 6時30分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

5ローソン、東京など一部店舗で販売する“氷”を自主回収へ ガラス片混入の恐れ

日テレNEWS NNN / 2024年12月26日 20時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください