え!50代の貯蓄は2000万円も当たり前!?みんなのお財布事情を大調査

LIMO / 2021年12月19日 4時55分

え!50代の貯蓄は2000万円も当たり前!?みんなのお財布事情を大調査

長引くコロナ禍でお財布のひもを緩められない方も、年末年始はつい出費が多くなってしまう方も多いのではないでしょうか。

家計を意識したとき、なぜか気になるのが「他人のお財布事情」。自分の家計を見つめるときは、平均が目安になることもありますよね。

そこで今回は、リタイヤが迫り、自分の年金収入も気になりだし、不労所得を獲得できる方法はないかと考える「50代」の貯蓄事情を大調査します(※編集部注)。

「老後2000万円問題」が記憶に新しいですが、実は「50代で貯蓄2000万円を達成する人は珍しくない」という声も……。そのあたりを徹底的に調査しつつ、家計を見つめなおすヒントを探ります。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

50代「二人以上世帯」の平均貯蓄額はどのくらい?

さっそく総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」を参考にして、貯蓄現在高を見てみましょう。わかりやすいように、二人以上世帯のうち「全世帯」と「50代世帯」にわけてまとめてみます。

全世帯(二人以上世帯)の貯蓄事情

貯蓄現在高:1791万円

負債現在高:572万円

純貯蓄額(貯蓄高-負債高):1219万円

50代(二人以上世帯)の貯蓄事情

貯蓄現在高:1703万円

負債現在高:699万円

純貯蓄額(貯蓄高-負債高):1004万円

50代の貯蓄平均は1703万円。一つの目標である「2000万円」にあと少しということです。退職までの年数によっては、2000万円に届くのも大いに可能ですね。

しかし、負債(住宅ローンなど)を差し引いた純貯蓄額は1004万円になります。全世帯の平均に比べると215万円低く、まだまだローン返済に追われている実情が垣間見られます。

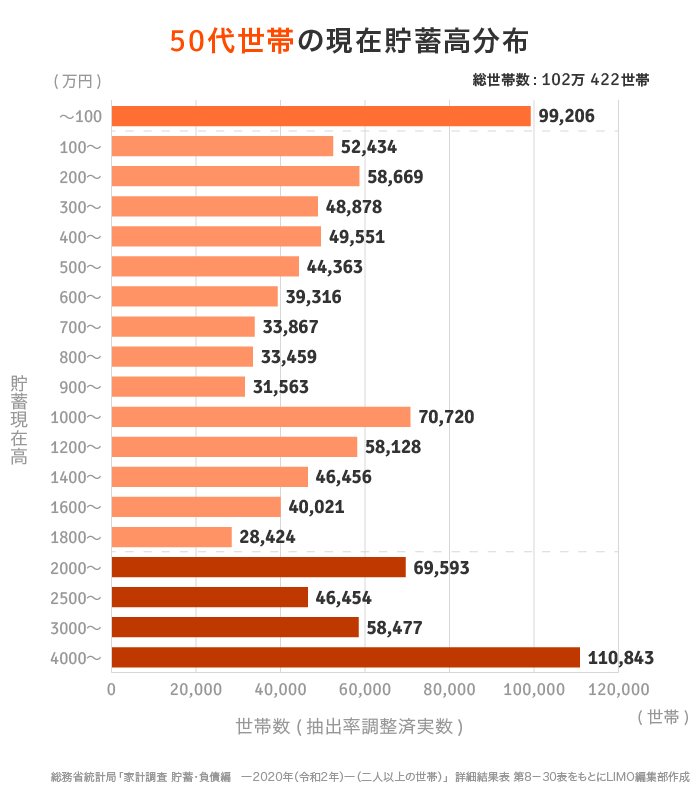

50代で「すでに2000万円」の貯蓄がある人は何割?

それでは、すでに2000万円の貯蓄を達成できている20代はどれくらいいるのでしょうか。分布図 でチェックしてみましょう。

50代で「2000万円」を超えているのは何%?

50代で2000万円以上の貯蓄があるのは約28%。実に4世帯に1世帯が、「貯蓄2000万以上」に達しているということです。2000万円の貯蓄は、決して少数派ではなさそうですね。

一方で、グラフを見る限り上下で二極化している点も見逃せません。1番多いゾーンが4000万円以上の約10.9%で、次に多いゾーンが100万円未満の約9.7%。このままの貯蓄事情で老後に突入すると、老後格差につながるかもしれません。

50代の貯蓄内容を深堀り!

50代二人以上世帯の貯蓄平均は、1703万円であることがわかりました。その内訳は次のとおりになっています。

通貨性預貯金:522万円

定期性預貯金:489万円

生命保険など:398万円

有価証券:221万円

金融機関外:73万円

一番多いのは通貨性預貯金ですが、定期性預金や生命保険などにも分けて保有していることがわかります。

有価証券とは、株式や投資信託などの商品で元本割れリスクもありますが、こちらにもある程度の割合で振り分けられていることがわかりますね。貯蓄をする上では、預貯金だけでなくあらゆる商品に分散させることが重要です。

目的に合わせてお金を分散して貯める

あらゆる商品にお金を分散させるといっても、具体的にどうしていいかわからない方もいると思います。しかし、だからと言って一つの口座で預貯金するのはおすすめできません。

どうしても「つい使ってしまう」という局面が出てきますし、低金利の今はお金を増やせる見込みもないからです。インフレのリスクも見逃せませんね。

貯蓄が苦手な方は、まずは「貯蓄用の口座」をはっきり決めましょう。もし使っていない口座が複数あるなら、口座の数に合わせて「老後用に絶対に手をつけない口座」「子供の教育資金」「冠婚葬祭や病気など、緊急出費用」と分けていくといいでしょう。

このうち「老後資金用の口座」は当面使わないお金になるので、資産運用に回してみるのもひとつですね。もちろん元本割れのリスクはありますが、長期分散を心がけることでリスクを抑えることは可能です。

先ほどの調査の通り、有価証券を利用する50代は一定数います。つみたてNISAなどは税金面でもメリットがあるので、一度検討してみてもよさそうですね。

「2000万円貯蓄」の夢に向かって

多くの方は、65歳に退職してセカンドライフがスタートします。その時点での貯蓄がその後の老後生活を左右するでしょう。

「老後2000万円問題」はあくまでもひとつのシミュレーションなので、全員にあてはまる数字ではありません。年金や不動産収入が多いなら2000万円も必要ないでしょうし、厚生年金の見込み額によっては2000万円ではとても足りないケースもあります。

大事なのは、「老後にいくら必要なのか」、そしてそのお金を「いつまでにどのように貯めるのか」ということです。2000万円を目標と考えていた方も、まずは自分の場合の必要額を算出しましょう。

今はお金に関する情報がたくさん発信されています。数字だけを目安にするのではなく、「では自分ならどうなのか?」という視点を必ず忘れないようにして、情報収集をしてみてください。お金を育てる方法も、預貯金だけでなく投資や保険など幅広く知ることが大切です。

自分に合う方法をみつけて、老後に向かって準備を始めてみましょう。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」第8-5表、8-30表(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

【ロスジェネ世代】40代・50代までにいくら貯めればいい? 「貯蓄1000万円」未満の世帯割合は?

ファイナンシャルフィールド / 2024年7月3日 9時40分

-

50代会社員です。今から老後にむけて「2000万円の貯蓄」って可能なんでしょうか……家のローンもあるし、不安です。

ファイナンシャルフィールド / 2024年7月1日 4時40分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

みんなの平均貯蓄額は?いくらくらい貯めている?

オールアバウト / 2024年6月27日 11時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5「7%だったら仕方ない」牛丼チェーン松屋が“深夜料金”を本格的に導入 人件費を価格に転嫁【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月17日 20時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください