70代って貯蓄を切り崩して生活するの?老後のお財布事情を大解剖!

LIMO / 2021年12月21日 6時55分

70代って貯蓄を切り崩して生活するの?老後のお財布事情を大解剖!

コロナ禍で迎える2回目の年末年始。前回は帰省を諦めていた方も、今回は家族と過ごせているかもしれません。

家族と過ごすお正月を振り返ると、おじいちゃんおばあちゃんにお年玉をもらった優しい記憶がありませんか?昔は退職後の老後生活を、優雅に過ごす方が多かった印象です。

しかし、最近では2019年に老後2000万円問題が浮き彫りになるなど、厳しい老後格差も見られます。確かに年金だけの収入になれば、老後の生活は今と大きく変わりますよね。今のシニア世代は、貯蓄を切り崩しながら生活しているのでしょうか?

私たちのライフプランを考える上でも大事なことなので、今回は老後の生活について紐解いていきます。今の70代は、どれほど貯蓄を切り崩しているのでしょうか。年金受給額(※編集部注)の平均や生活費の目安をもとに、さぐってみます。

【※参考記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

70代はいくらの年金を受給しているのか

まずは厚生労働省の「令和元年度 厚生年金保険・国民年金事業の概況」をもとに、現在の70代がいくらくらいの年金を受給しているのか見てみましょう。

70代、国民年金(基礎年金)の平均月額

70~74歳:5万6697円

75~79歳:5万5922円

70代、厚生年金保険(第1号)の平均月額

70~74歳:14万6421円

75~79歳:15万1963円

厚生年金とは、会社員や公務員が上乗せして受給できる年金で、ここには国民年金の金額も含まれています。平均どおりの年金を受給する場合、例えば会社勤めだった夫と専業主婦だった妻の合計は、約20万円ということになりますね。

老後の生活費はどれくらい?

「会社員の夫と専業主婦の妻」という場合、平均を目安にすれば約20万円の年金収入があることがわかりました。では老後の生活費はどれくらいかかるのでしょうか。

退職後の生活は少しイメージしにくいので、生命保険文化センターの「生活保障に関する調査」を参考にしてみましょう。

最低日常生活費:22万1000円

ゆとりある生活費:36万1000円

最低でも月額22万1000円、ゆとりのある生活をするなら36万1000円が必要だということです。そうなれば、さきほどの「会社員の夫と専業主婦の妻」の場合、最低でも月々2万円の赤字が発生することに。

「老後は悠々自適に暮らしたい!」と夢見るなら、月々16万円も不足することになります。年金だけで生活するのは厳しく、少なからず貯蓄の切り崩しが必要になると考えられますね。

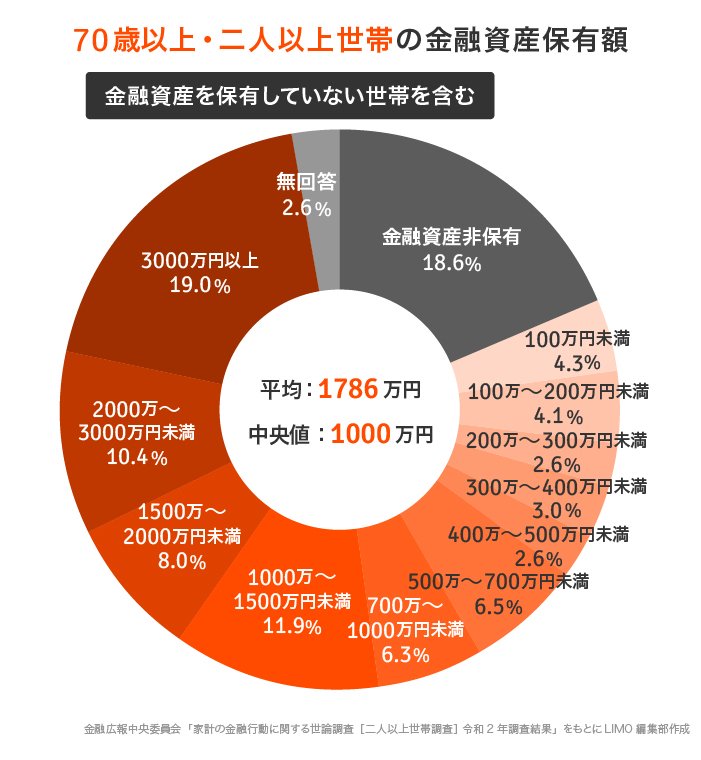

70歳以上の貯蓄額はいくらぐらい?

それでは、現在70歳以上の方の平均貯蓄額はいくらなのでしょうか。金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」をもとに、深掘りしてみましょう。

70歳以上・二人以上世帯「金融資産保有額」

(金融資産非保有世帯を含む)

平均:1786万円

中央値:1000万円

70代世帯の貯蓄事情「金融資産ゼロ世帯」の割合にも注目!

70歳以上の平均貯蓄額は、1786万円という結果になりました。より実態に近いといわれる中央値は1000万円。全体の約半数が1000万円を超えているのも参考になりますね。

しかし、貯蓄ゼロの世帯が約2割いるのも見過ごせません。そもそも切り崩す貯蓄がないのであれば、年金だけでやりくりしないといけないことに。年金の額にもよりますが、少し厳しい老後生活になりそうです。

貯蓄で老後を何年過ごせるかシミュレーション!

70代以上の貯蓄残高の平均は1786万円、中央値は1000万円だとわかりました。これだけの貯蓄があれば、老後を何年過ごせるのでしょうか。実態に近い中央値の1000万円で試算してみます。

【試算条件】

貯蓄残高:1000万円

年金収入:月20万円(夫婦2人の平均的な年金額)

最低日常生活費との差額:2万円

ゆとりある生活費との差額:16万円

【試算結果】

最低限の生活:約41年(1000万円÷(2万円×12カ月))

ゆとりある生活:約5年(1000万円÷(16万円×12カ月))

シミュレーションをする限り、最低限の生活であれば1000万円でも十分過ごせそうですね。

一方で、ゆとりのある生活を送ろうと考えているのであれば、1000万円では厳しいです。毎月16万円ずつ貯蓄残高が目減りしていくのは、精神的にも不安になります。

ゆとりある老後を目指して「今から」できること

今回ご紹介した数字は、あくまでも平均値や中央値です。特に年金の額は働いた期間や年収、納めた保険料額で決まるので、個人差が大きいところでしょう。

老後をゆったり過ごしたいと考えるなら、まずは不足する金額を把握するためにも、年金見込み額を把握したいですね。ねんきんネットなどで試算してみましょう。

中には「退職すれば生活水準が下がるから、そんなに資金は必要ない」という意見もあります。確かに住宅ローンの返済が終われば住居費が大幅に減りますし、子供の教育資金からも解放されます。しかし、だからといって老後資金を過少に見積もるのはリスクが高いもの。

今の70代は元気な方がとても多いですね。今後も医療が発展し平均寿命が延びるであろうことを考えると、私たちの老後もきっと明るいものとなりそうな予感がします。

そう考えたとき、楽しめるだけの資金は多いに越したことがありません。余裕資金だけでなく、医療費や介護費用などからも目をそらさずに考えれば、やはり老後資金は必要だと思えるでしょう。

コツコツ貯金ができる人は、「やりくり上手」と「情報収集ができる人」です。

思うように貯金ができないという方は、たくさんの情報を手に入れることから始めてみませんか。老後まで時間があるなら、資産運用にチャレンジするのもひとつです。いろいろな選択肢から、自分に合う方法を見つけてみましょう。

参考資料

厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

外部リンク

この記事に関連するニュース

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

老後の「お金の使い方」理想と現実はどう違う?70歳以降の「貯蓄額」平均はいくら?

ファイナンシャルフィールド / 2024年12月28日 4時10分

-

老後を「年金だけ」で生活するにはいくら受給できればいい?共働きならどのくらいの年収が必要?

ファイナンシャルフィールド / 2024年12月10日 5時30分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

2ビットコインの命運握る「アメリカの戦略備蓄案」 1月20日のトランプ大統領就任で構想が動き出す?

東洋経済オンライン / 2025年1月3日 7時50分

-

3丸ノ内線の旧型車両が「ひっそりと完全引退」していた!? 実は“一時的に復活”も36年の活躍に幕

乗りものニュース / 2025年1月3日 7時42分

-

4SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

52025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください