70代以上の2割に貯蓄がない!?「老老格差の原因2つ」から考える、令和のお金の育て方

LIMO / 2021年12月22日 7時35分

70代以上の2割に貯蓄がない!?「老老格差の原因2つ」から考える、令和のお金の育て方

みなさんは自分の親の貯蓄額を聞いたことはありますか。

昔から日本では、貯金やお給料など、お金の話をすることを「はしたない」などと考える風潮がありました。

それは、他人だけではなく、家族間でも同様のようです。

筆者はかつて証券会社に在職時、相続対策についてもアドバイスを行っておりました。

相続発生後に親御さんの資産額を知った方がほとんどで、遺された有価証券(株や投資信託)の扱いについて数多くのご相談を受けていました。

本来は、親が元気なうちに資産状況を共有しておくのがよいといえるでしょう。でも、なかなか聞きにくいものですね。

今回は、70代以上世帯のリアルな貯蓄額事情を解説し、親や自身の老後資金(※編集部注)について考えるきっかけになればと思います。

【※参考記事】【iDeCo】10年で資産残高1000万円を超えた人はどんな運用をしている?(https://limo.media/articles/-/26048)

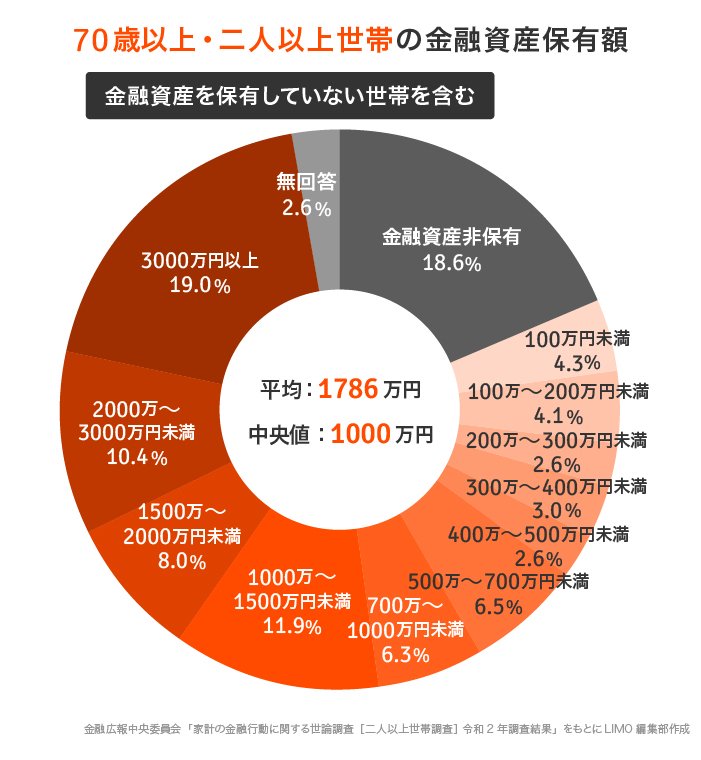

70代以上の平均貯蓄額

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020)調査結果」から、金融資産非保有世帯(貯蓄のない世帯)を含めたデータを参考にします。

70代以上の平均貯蓄額は1786万円、中央値は1000万円となっています。

「平均値」は一部の金額に引き上げられるため、ここでは小さい金額から並べて中央に位置する「中央値」がより参考になります。

では、金融資産保有金額ごとの割合を見てみましょう。

「THE老老格差」70代以上世帯の貯蓄事情

貯蓄のない世帯が約2割という現実

ここで注目したいのは、70代以上世帯の約2割が金融世帯非保有、つまり貯蓄ゼロであるということです。

「人生100年時代と言われている昨今、70代で貯蓄ゼロの世帯は、長生きしても年金の範囲内で慎ましく生活する必要がある、ということになります。

一方、同じく約2割の世帯は3000万円以上の貯蓄を保有しています。これが、「老老格差」の実態なのですね。

「老老格差」が起こる原因、2つのパターンを解説

この「老老格差」はどのようにして生まれるのでしょうか。貯蓄額の点から考えると、原因には2つのパターンがありそうです。

パターン1 「老後の貯蓄が、そもそもない」

原因の1つ目は、老後を迎えた時点でそもそも貯蓄がないパターンです。現役時代から貯蓄の習慣がなくて、今あるお金をすべて使い果たしているケース。

今を楽しむことを重視している人や、長生きするつもりはないという考えの人も一定数いることでしょう。しかし、今や医療技術の進歩で健康寿命が伸びているのも事実です。

退職後は年金生活のため、現役時代より収入が下がることで生活水準も下がるかもしれません。

老後も収入面でストレスを抱えず、自分水準の最低限の暮らしが送れるよう、未来の自分のために貯蓄をしておくことを考えておきましょう。

パターン2 「貯蓄の切り崩し」に頼る部分が大きい

原因の2つ目は、年金だけでは足りずに貯蓄を取り崩しているパターンです。

仮に、月々5万円取り崩す生活が老後30年間続いた場合、1800万円の貯金が必要になります。毎月の取り崩し金額と貯蓄金額のバランスをとることが大切になります。

まずは将来の年金金額を把握し、今の生活水準だと取り崩し金額はいくらになるのか、イメージしてみるとよいでしょう。

将来の年金金額は「ねんきんネット」で確認することができます。年金だけでは足りない場合は、将来取り崩していける貯蓄を今からこつこつ作りましょう。

老後資金は「いつ頃から・どんな風に」準備する?

老後資金は、いつ頃から検討してどんな風に作ればよいのでしょうか。

答えは、「なるべく若いうちに、積立投資で作るのがおすすめ!」です。

なぜなら、資産形成において運用できる期間が長いほど、将来の利益が安定して増える可能性があるからです。

資産形成の理想の期間は少なくとも20年以上、理想は30年以上と考えると、少なくとも45歳までに老後資金を作り始めるのがよいでしょう。

積立投資のメリットは、時間分散ができる点です。

一括投資をした次の日に大暴落が起こる可能性も無きにしもあらず。時間を分散させると購入単価は平均化されます。

高値で買うことを防ぐには、時間を分散させることがポイントになります。

来年こそ、自分にぴったりの「お金の育て方」を見つけよう!

積立投資を行うための制度や金融商品にはさまざまな種類があります。来年こそ、つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)にトライしてみようと考えている方もいらっしゃるでしょう。

最適な運用方法などは人それぞれ異なります。まずは情報収集から始めましょう。

自分にぴったりの方法でお金を育てていけるとよいですね。年末年始はぜひ、「お金の勉強」を楽しむひと時をつくってみてください。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

お金が貯まらないのは本当に収入が少ないから? お金をためるために押さえるべき3つのポイントとは?

ファイナンシャルフィールド / 2024年6月19日 2時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「根拠のない自信」持つ人に共通する"すごい特徴" 思考停止に陥る「3つのワナ」にはまらないコツ

東洋経済オンライン / 2024年7月17日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください