60代の貯蓄、金融資産がない世帯は約2割。資産がある世帯・ない世帯も注意しておきたいこと

LIMO / 2021年12月23日 12時35分

60代の貯蓄、金融資産がない世帯は約2割。資産がある世帯・ない世帯も注意しておきたいこと

いよいよ2021年もおわり。

年の瀬は、年末調整やふるさと納税などで自身の年間所得について把握する機会が増える時期でもありますね。

日本人は昔から貯金が好きと言われているなか、みなさんは年間所得に対してどれくらいの貯金ができましたか?

現役時代にこつこつ貯めた貯金は、老後の大切な生活資金になります。一般的にリタイヤ層と言われ始める60代はどれくらい貯蓄しているのでしょうか。

今回は、そんな60代の貯蓄事情を解説しながら、若いうちから意識したい資産作り(※編集部注)について触れていきたいと思います。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

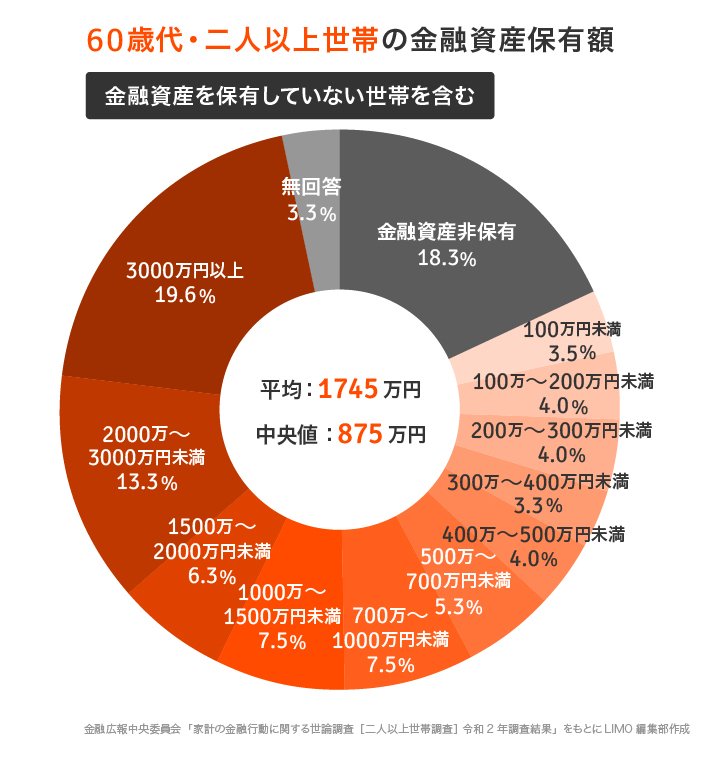

60代世帯には、どのくらい貯蓄があるのか

まずは「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」を基に、二人以上世帯の貯蓄額を見ていきましょう。

60歳代・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1745万円 中央値:875万円

60代で貯蓄がない世帯は約2割

2019年に話題となった「老後2000万円問題」から、漠然と老後資産の目標を「2000万円」にしている方も増えたかと思います。

しかし、実際に2000万円以上の貯蓄額を保有しているのは全体の32.9%、約3人に1人という計算です。一方、金融資産非保有世帯も全体の18.3%と約2割。

この世帯の違いはどこから生まれるのでしょうか。

貯蓄が「ある世帯・ない世帯」の違いとは?

60代でまったく貯蓄がない世帯と、2000万円以上の貯蓄がある世帯。この違いを生む理由の一つは「若いうちから貯蓄意識があるかどうか」とも考えられます。

人の寿命は読めないため、将来に残すより今使っておきたいという人もいることでしょう。しかし、健康寿命が年々伸びて「人生100年時代」と言われているのも確か。

仕事をリタイヤしてから生活資金や万が一まとまったお金が必要になった際に慌てないよう、最低限の貯蓄は準備しておきましょう。

老後に向けた最低限の貯蓄とは、「月々の年金では足りない金額+介護資金」です。「2000万円問題」のもとになったのは、年金額から生活費を差し引いた月々の不足額が、老後30年間続いた場合の計算式です。

「老後2000万円問題」をかんたん整理

モデルケースは標準的な高齢夫婦世帯、2017年「家計調査」結果に基づく試算です。

将来もらえる年金額は「ねんきんネット」で確認することができます。将来予想できる生活費との不足金額はいくらか、計算してみるのもよいでしょう。

また、介護資金については平均入居期間(5年)でサービス付高齢者向け住宅の場合約1000万円、有料老人ホームの場合は約1900万円が必要とされます。

概算の目標金額がわかると、貯蓄のやる気も俄然わいてくるかもしれません。

資産形成のキホン~若者こそ知っておきたい3つのポイント~

若者が目標に向けて資産を作っていくときに大事なことは3つだけ。

ひとつひとつ詳しく見ていきましょう。

■1. 分散

投資の格言に「卵は一つのカゴに盛るな」という言葉があります。

もし一つのカゴを落としてしまったら、中の卵が全部割れてしまいますよね。しかし、複数のカゴに卵を分けておけば、仮にそのうち一つのカゴを落としても、他の卵は無事です。

つまり、資産運用も万が一のことを考えて一つのものに集中せずに分散するべきというのが王道の考え方です。

■2.積立

積立投資のメリットは毎月の金額が抑えられて懐に優しい点だけではありません。

最大のメリットは、毎日変動している金融商品に積み立てるため、毎月買った金額が平均化される点です。

一括投資の場合、どうしても安いところを狙って結局買えずじまいになりがち。また、今が高いのではないかと怯えてなかなか踏み出せない人もいます。

しかし、積立投資であれば自動的に買っていくため頭を抱えずにこつこつ投資を続けることができます。

その結果、知らない間に平均の買値が抑えられているということになります。

■3.長期

若者の武器は、若さゆえに老後までの運用期間が長い点です。

65歳まで、あと何年残されているかで将来のリターンは大きく変わってきます。

もちろん、65歳以降も運用を続けながら一部取り崩していくという方法であれば、さらに期間を長くとることができます。

将来リターンを安定させる理想の運用期間は少なくとも20年、理想は30年です。なるべく早く資産形成をスタートすることがおすすめです。

未来の自分をつくるのは、いまの私

新型コロナウイルスの影響もあり、各国で物価が上がりつつある昨今。

日本も食料品やガソリンの価格が高騰していますよね。

今の超低金利時代、貯金だけでは増えない環境の日本人にとって、物価の上昇は天敵です。

貯金だけでなく資産運用でお金を増やす選択肢も持つことを検討してみましょう。

未来の自分を作るのは今の自分の行動次第です。まずは、情報収集からはじめませんか?

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/)

LIFULL介護「老人ホームの費用相場」(https://kaigo.homes.co.jp/market_price/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

新卒22歳女性で貯蓄は「ゼロ」です。まだ20代なので貯金せず「経験」にお金を費やしたいと思っていますが、マズいですか?

ファイナンシャルフィールド / 2024年6月26日 5時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「根拠のない自信」持つ人に共通する"すごい特徴" 思考停止に陥る「3つのワナ」にはまらないコツ

東洋経済オンライン / 2024年7月17日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください