40代から50代で「貯蓄平均は1.7倍」に増加、金融商品を選ぶ基準とは?

LIMO / 2021年12月25日 6時15分

40代から50代で「貯蓄平均は1.7倍」に増加、金融商品を選ぶ基準とは?

2021年12月15日に日本証券業協会が発表した、証券投資に関する全国調査(調査結果概要)によると、証券投資全般のイメージは「難しい」「ギャンブルのようなもの」「なんとなく怖い」「お金持ちがやるもの」など、ネガティブな印象をもった方が多い結果でした。

この調査結果が示すとおり、「投資」が「身近な存在ではない」という人の方が多いのが日本の現状と言えるのかもしれません。

私は以前、生命保険会社に勤務し、数多くのお客さまからお金の相談を受けてきました。その経験もふまえ、40~50代の預貯金・投資事情(※編集部注)を紐解きながら、お金の備え方についてお話をしていきたいと思います。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

40代から50代で「貯蓄平均」は1.7倍に

さっそく、金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」の結果から、40歳代・50歳代の「二人以上世帯」の貯蓄事情を見ていきます。

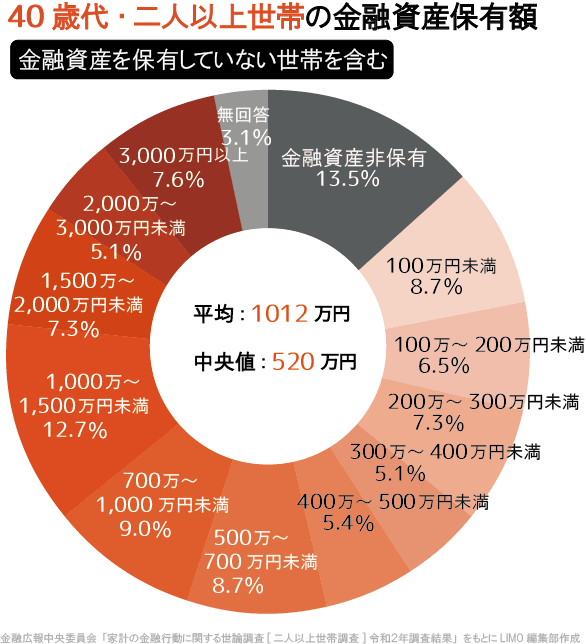

40代世帯「金融資産額の分布」

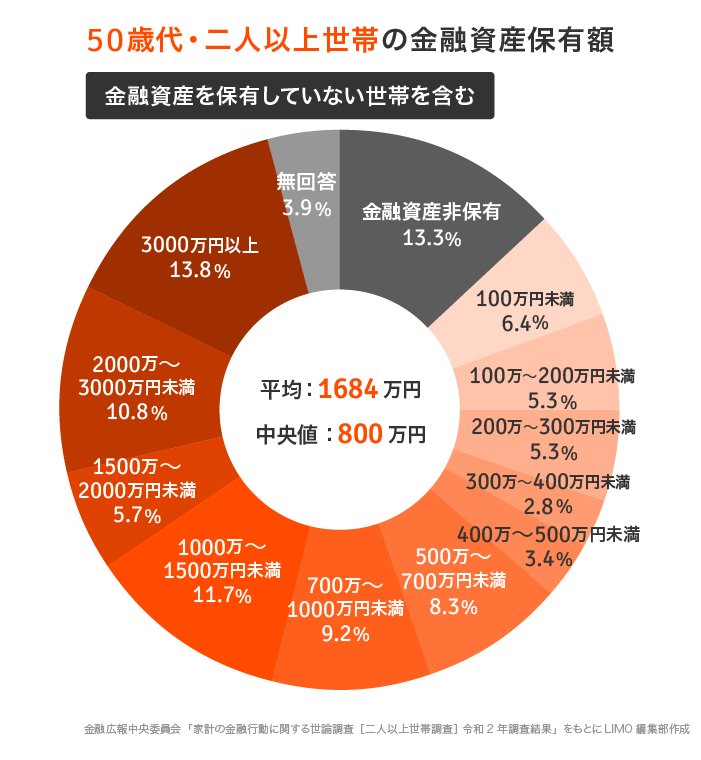

50代世帯についても見ていきます!

40歳代→50歳代「みんなの貯蓄額はどう動く?」

金融資産非保有:13.5%→13.3%

100万円未満:8.7%→6.4%

100~200万円未満:6.5%→5.3%

200~300万円未満:7.3%→5.3%

300~400万円未満:5.1%→2.8%

400~500万円未満:5.4%→3.4%

500~700万円未満:8.7%→8.3%

700~1000万円未満:9.0%→9.2%

1000~1500万円未満:12.7%→11.7%

1500~2000万円未満:7.3%→5.7%

2000~3000万円未満:5.1%→10.8%

3000万円以上:7.6%→13.8%

無回答:3.1%→3.9%

平均:1012万円→1684万円

中央値:520万→800万円

平均値は、上位の大きな数値に全体の数値が影響を受けてしまうため、中央値のほうがより実態を反映しているといわれています。

40代から50代にかけて、金融資産保有額の中央値は1.5倍、平均は1.7倍に増えていますね。

次は、貯蓄の内訳を、各年代の平均額をもとに見ていきましょう。

40代→50代「貯蓄の内訳」預貯金と投資のバランスは?

前述の金融資産保有額の平均をもとに、その内訳を見ていきます。

40歳代→50歳代「種類別金融商品保有額」はどう変わる?

(金融資産を保有していない世帯を含む)

平均:1012万円→1684万円

預貯金(うち運用または将来の備え):473万円→633万円

生命保険:238万円→350万円

個人年金保険:81万円→146万円

株式:105万円→189万円

投資信託:27万円→113万円

財形貯蓄:46万円→86万円

株式・投資信託など、運用性が高い金融商品の保有額が大きく伸びていることがわかります。割合を見ると株式は40代で10.4%、50代で11.2%。投資信託は40代で2.7%、50代で6.7%です。

預貯金が占める割合を世代別に見ると、「20代56.5%→30代44.2%→40歳代46.7%→50歳代37.6%」となっています。

この割合を単純に比較すると、40代から50代はセカンドライフを視野に入れ、資産運用に視点を移す人が増え始める時期であるとも。

金融商品は何を基準に選んだらよいのか?

いざ、資産運用を始めようと思っても、どんな金融商品を選ぶべきなのか悩む方が多いでしょう。

同資料には、資産運用を行うときの、金融商品の選択基準も集計されています。こちらも年代別で確認していきましょう。

金融商品の選択基準(金融資産未保有世帯含む)

【40歳代→50歳代】

収益性:25.6%→17.9%

安全性:30.4%→36.6%

流動性:20.0%→24.6%

商品内容がわかりやすいから:6.2%→4.6%

その他:13.5%→14.5%

無回答:4.2%→1.8%

「収益性」は年齢層が上がるごとに選択基準から外れ、代わりに安全性や流動性が増しています。

集計を詳しく見ると、収益性は「30歳代」の32%から「70歳代以上」の14.5%まで減少し続けるのに対し、安全性や流動性は「50歳代」から「70歳以上」で高くなる傾向があります。

これらをふまえると、年代によって選ぶべき金融商品は変わってくることが考えられますね。

自分に合った資産運用を

ここまで、40代~50代に特化して預貯金と投資事情を眺めてきました。

現役時代と違って、自由な時間が確保できるであろう定年退職後のセカンドライフ。ゆとりある生活をすごすための対策は、「いまから」必要なのかもしれません。

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)など、運用しながら税金のメリットを享受できる国の制度の活用を検討してみるのもよいでしょう。

資産運用には「長期・分散・積立」という3つのキーワードがあります。

銀行などの預貯金とは異なり、資産運用には元本保証はありません。集中的に投資をするのではなく、リスクを分散しながら積立を長期間で行えるかどうかがカギを握ります。

最近では無料の情報もいいので、効率良く情報収集を進めてみてください。自分に合った金融商品で少しでも長く、コツコツと運用を続けることで、大きな資産を準備できる可能性は高くなります。

2021年も残すところあとわずか。来年から心機一転して、資産運用の「初めの一歩」を踏み出してみてはいかがでしょうか。

参考資料

日本証券業協会「証券投資に関する全国調査(調査結果概要)」2021年12月15日(https://www.jsda.or.jp/shiryoshitsu/toukei/data/files/2021gaiyou20211215.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

新卒22歳女性で貯蓄は「ゼロ」です。まだ20代なので貯金せず「経験」にお金を費やしたいと思っていますが、マズいですか?

ファイナンシャルフィールド / 2024年6月26日 5時40分

-

都内で暮らす30代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年6月25日 7時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください