70代以降、貯蓄の切り崩しは「100歳まで生きたら」トータルいくら?

LIMO / 2021年12月26日 18時55分

70代以降、貯蓄の切り崩しは「100歳まで生きたら」トータルいくら?

天海祐希さん主演映画「老後の資金がありません!」、みなさんはご覧になりましたか?

30代・40代の働き盛り世代にとっても、ドキッとするタイトルですね。「私の老後、大丈夫?」と不安になった方も多いはず。

老後資金は、教育費や住宅費とはちがって、いつまでに・具体的にいくら準備すべきかイメージしにくいですよね。また、老後が何歳まで続くかも予測することはできません。

そこで今回は、今の70代の老後資金の取り崩し事情を見ていきます。そして、若い頃から始めておきたい「お金の寿命を延ばす工夫」(※編集部注)について考えていきたいと思います。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

70代の平均的な年金月額

老後の暮らしの軸となるのは公的年金(国民年金・厚生年金)。まずは、今の70代の年金月額の平均を把握します。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」による、70代世帯の年金額は下記のとおりです。

国民年金(基礎年金)の平均年金月額

70~74歳:5万7010円

75~79歳:5万5880円

厚生年金保険(第1号)の平均年金月額

70~74歳:14万5705円

75~79歳:15万569円

夫が会社員で妻が専業主婦の二人世帯であれば、夫婦で受け取れる年金額は月約20万円になります。

老後の生活費の目安はいくら?

今度は老後の生活費に目を向けます。公益財団法人生命保険文化センター調査では、以下のような相場となっています。

夫婦2人の老後生活。生活費はどのくらい必要?

老後の最低日常生活費:22万1000円

ゆとりある老後生活費:36万1000円

夫婦の年金月額20万円の世帯の場合、毎月の貯金の取り崩しは、必要最低限の日常生活費をかまなうには2万円、ゆとりある生活を送ろうと考えた場合は16万円ですね。

「100歳まで生きたら」貯蓄の切り崩し額のトータルは?

「人生100年時代」とうたわれるいま。

先ほどの生活費の目安をもとに、70歳から100歳まで生きた場合の取り崩し金額を計算してみましょう。トータルの金額は、必要最低限の日常生活であれば720万円、ゆとりある生活を送りたい場合は5760万円です。

通院にタクシーを使う機会や、調理済のおかずを買うことが増えるなど、こまごました出費が増えることは想定しておく必要がありますね。

また、孫へのおこづかい、友人との交際費といった「お楽しみのためのお金」、そして冠婚葬祭費用なども老後の必要経費といえるでしょう。

ただし、上記はあくまでも調査結果に基づく平均額です。実際に必要となる金額には当然個人差があります。さらに「生活費」の計算には介護費用が含まれていない点にも注意が必要です。

健康状態と「介護費用」も意識しよう

老後のお金事情を左右する大きな要因のひとつが「健康状態」さらには「介護問題」でしょう。

足腰の具合によっては、自宅をバリアフリー改修するための大がかりなリフォームが必要な可能性も。さらに要介護度が上がれば、老人ホームなどへの入居も検討が必要となるでしょう。

老人ホームの入居に必要となる金額は、施設の内容や地域、そして入居年数によっても差がでるところ。とはいえ、ひとりで1000万円以上、ないしは2000万円以上必要となるケースも珍しくありません。

お住まいの交通の便、家族構成やライフスタイル、そして健康状態などを考慮しながら、「わが家はどのくらい老後資金が必要か」の目安を把握していけると理想的ですね。

いずれにせよ、年金以外の自己資金をしっかり準備しておく必要がありそうです。

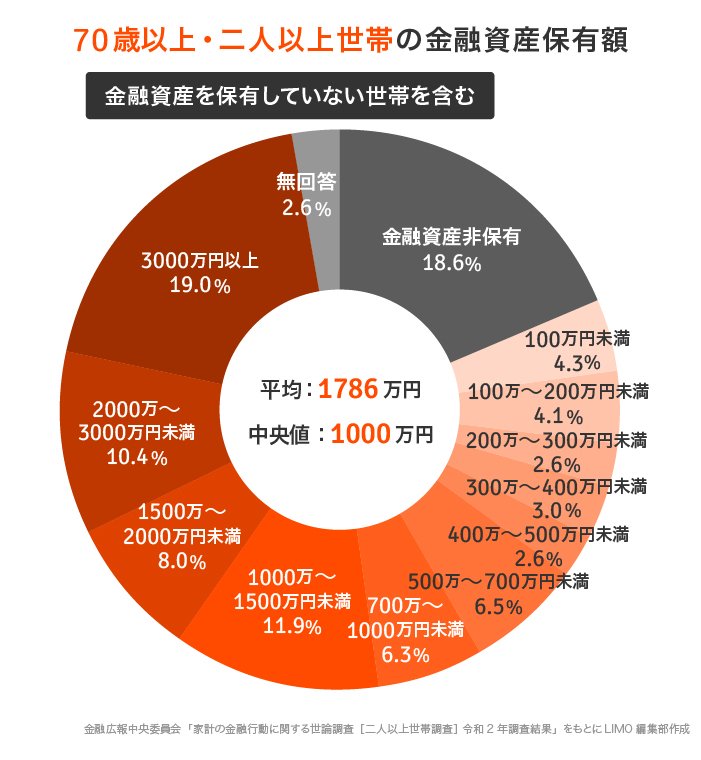

70歳以上世帯の貯蓄はいくら?

ここで、いまどきの70代世帯にはどのくらい貯蓄があるかを確認していきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、70歳代以上世帯の貯蓄額は下記のとおりです。

70歳以上・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1786万円

中央値:1000万円

70代以上世帯には、どのくら貯蓄があるの?

「平均」は一部の大きな数値に引き上げられる傾向があります。ここではより実態に近い中央値が参考になるでしょう。

金融資産保有額ごとの分布を見ると、「金融資産非保有世帯(貯蓄がない世帯)」が18.6%存在します。この場合、「年金だけを命綱」とする暮らしになります。

一方で、保有額が3000万円を超える世帯も同程度(19.0%)。いわゆる「老老格差」がはっきりと見える結果となりました。

「老後の資金も大丈夫!」といえるために。お金の寿命を延ばすコツ

70代の貯蓄事情は、「ある世帯・ない世帯」に二極化していましたね。長寿時代を見据えたお金の準備は、早めに意識しておきたいものです。

年金以外の貯蓄や収入源があるとないとでは、年を重ねてからの安心感は全然違うでしょう。30代・40代といった働き盛り世代であれば、老後までの期間はたっぷりあります。

預貯金と並行して、資産運用でお金を育てる発想を持つのもよいでしょう。少額からの積立投資であれば、つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)の活用の検討も有効です。

預貯金と異なり、投資にはリスクがつきもの。しかし長期積立のスタイルでリスク抑えながら運用してくこともできます。複利のチカラを活かして「雪だるま式」に資産を増やすイメージです。

「資産を増やしながら、一部を切り崩していく」ことができれば、老後の安心感は増すでしょう。ご自身の健康寿命とともに「お金の寿命」も延ばす工夫をしていければ理想的ですね。

参考資料

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況(参考資料2)(https://www.mhlw.go.jp/content/000872907.pdf)

公益財団法人 生命保険文化センター「リスクに備えるための生活設計」(https://www.jili.or.jp/lifeplan/lifesecurity/1141.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください