世帯年収600万円、平均年齢は48.3歳。その貯蓄や負債額はいくらか

LIMO / 2021年12月25日 15時0分

世帯年収600万円、平均年齢は48.3歳。その貯蓄や負債額はいくらか

2021年12月20日、牛丼チェーン大手のすき家が牛丼などを23日午前9時より値上げすると公表しました。米国産牛肉をはじめとする食材費や配送費などの上昇が原因です。

今年の冬は他にも、食料品や電気料金などの値上げが続いています。

一方で国税庁の「令和2年分 民間給与実態統計調査」によれば、日本の平均給与は2010(平成22)年より年収400万円台前半で推移しています。平均給与がなかなか上がらない中での値上げは、家計へ大きく響くでしょう。

日本の平均給与は年収400万円ですが、子どもがいる世帯では世帯年収で600万円台が一般的なようです。

今回は「世帯年収600万円のご家庭」に視点を当てて、平均的な家族のようすや貯蓄、負債額などを見ていきます。

ここ10年間の平均給与は年収400万円台前半

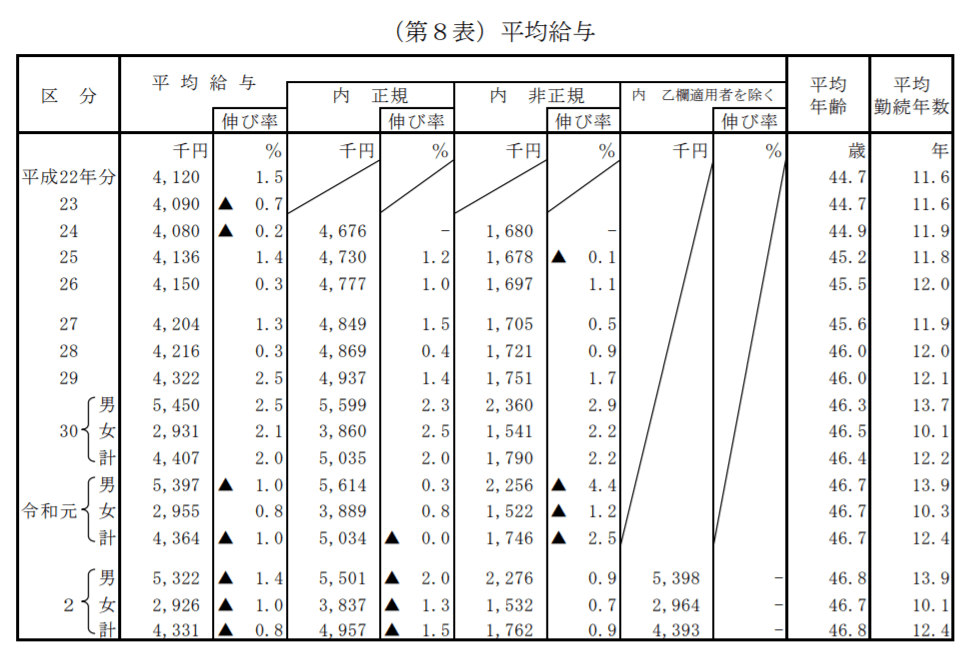

まずは先ほどの国税庁の調査より、ここ10年ほどの平均給与の推移を眺めます。

出典:国税庁「令和2年分 民間給与実態統計調査」

2020年の平均給与は433万円。推移を眺めると分かるように、ここ10年ほどは400万円台前半です。

男女差も比べてみましょう。

男女別に掲載されているのは2018(平成30)年からですが、男性は500万円台前半、女性は200万円台後半で推移しています。

ここ3年間でみると、平均年収の男女差も変わらない様子がうかがえます。

世帯年収600万円台後半の家族のようすは?

厚生労働省の「2019年 国民生活基礎調査の概況」によると、2018年の児童のいる世帯の雇用者所得(世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で税金や社会保険料を含む)は651.8万円でした。

今回は一つの目安として、総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、年収650~700万円の二人位以上・勤労世帯の家庭やお財布事情を見ていきたいと思います。

【年収650~700万円】二人以上・勤労世帯の家族のようす

世帯主の年齢:48.3歳

世帯人員:3.37人(うち18歳未満:0.98人)

女性の有業率:56.4%

持ち家率:78.4%

平均年収:672万円

年収650~700万円世帯の世帯主の平均年齢は48.3歳です。

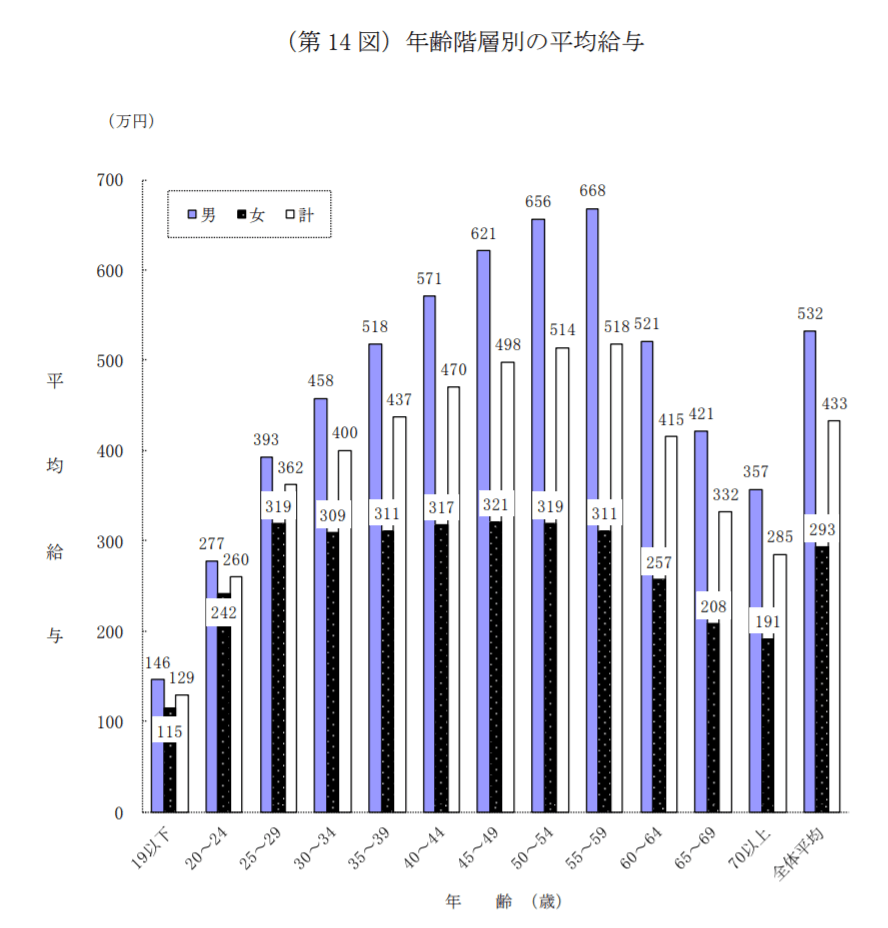

参考までに、先ほどの国税庁の調査より一般的に年収600万円を超える年齢を確認してみましょう。

出典:国税庁「令和2年分 民間給与実態統計調査」

男性で平均給与600万円を超えるのは「45~59歳」ですね。上記は未婚の方も含まれていますが、年収を左右する一因として年齢も関係していることが分かります。

年収650~700万世帯の女性の有業率をみると56.4%です。半数以上が共働きで、約4割が1人で年収600万円台後半と考えられます。

家族の人数は平均3人で、うち1人は18歳未満。これから進学で大学費用等がかかるでしょう。

それでは、具体的な貯蓄や負債はいくらでしょうか。

世帯年収600万円台後半の貯蓄や負債は?

続いて総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、年収650~700万世帯の貯蓄とその内訳、また負債額も見ていきます。

【貯蓄とその内訳】

平均貯蓄額:1229万円

〈内訳〉

金融機関:1191万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

平均負債額:920万円(うち「住宅・土地のための負債」:861万円)

純貯蓄額:1229万円-920万円=309万円

平均的な貯蓄額は1229万円。内訳を見ると700万円ほどを預貯金にし、残りは生命保険や有価証券等で運用しています。

負債額は920万円で、そのほとんどが住宅や土地なので住宅ローンの残りと考えられます。ほかに車のローンなどがあるご家庭もあるでしょう。

貯蓄から負債を引いた「純貯蓄」でみると309万円でした。

大学費用の負担は大きい

平均年収や世帯年収600万円代後半の家庭・お財布事情を確認しました。

平均年齢48.3歳で貯蓄が1229万円。一見十分あるように思えますが、ここから子どもの大学費用を引くといくらでしょうか。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』(2020年10月30日公表)」によると、私立大学・文系の場合、入学費用と4年間の在学費用は「703.5万円」です。

この入学費用には、「受験費用、学校納付金、入学しなかった学校への納付金」まで含まれます。

また、在学費用は学校教育費(授業料や通学費、施設設備費などのその他の学校教育費)と家庭教育費(学習塾・家庭教師の月謝や参考書・問題集の購入費などの補助教育費や、おけいこごとにかかる費用)です。そのため、金額が大きく感じられるでしょう。

しかし単純に計算して1229万円から大学費用を703.5万円出せば、残りの貯蓄は約500万円です。もちろんそれまでに貯蓄が増える可能性もありますが、大学費用の負担が大きいですね。

平均年齢48.3歳であれば、お子さんが大学を卒業すると考えられるのは50代前半。

国税庁の年齢別・平均給与では、男性で最も年収が高いのが50代でした。教育費の負担がなくなれば貯蓄スピードもアップしますが、老後資金を考えると不安も感じるでしょう。

人生三大支出は同時に準備しよう

これまで一般的な貯蓄や負債額をながめてきました。年収600万円台後半の世帯では、貯蓄が十分にあるようですが、負債面では住宅ローンが大きいでしょう。

また、進学先により異なりますが、大学費用の負担も大きく響くことが分かりました。

平均給与が上がらず、値上げが続くこんにち。お財布事情は厳しいのと同時に、「住宅資金・教育費・老後資金」の人生三大支出の負担も大きいでしょう。

それぞれが大きな金額となるゆえ、準備は早いうちから、できたら同時並行ではじめたいですね。

節約をしたり、先取り貯金をしたり、貯蓄に資産運用を取り入れたりといった工夫を今回の相次ぐ値上げを機に考えてみてはいかがでしょうか。

参考資料

株式会社すき家「価格改定のお知らせ」(https://www.sukiya.jp/news/2021/12/20211220.html)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

外部リンク

この記事に関連するニュース

-

社会人生活が始まりました。5年くらいで1000万円貯めるのは難しいでしょうか?

ファイナンシャルフィールド / 2024年5月16日 9時0分

-

30歳までに「年収600万円」を達成したいです。いわゆる「高年収」に当てはまると思うのですが、上位何パーセントですか? どれだけ余裕のある生活ができるでしょうか?

ファイナンシャルフィールド / 2024年5月13日 2時30分

-

私は「年収400万円」なのですが、結婚相手には最低で私以上の年収と、できれば「貯蓄100万円」以上がいいと思っています。世の中の男性の“何パーセント”くらいが該当しますか?

ファイナンシャルフィールド / 2024年5月12日 4時30分

-

娘の彼氏は35歳で「年収300万円」だそうです。「結婚」や「子育て」のことを考えると不安なのですが、親としてどうするべきでしょうか? できるだけ苦労はしてほしくないです…

ファイナンシャルフィールド / 2024年5月11日 5時30分

-

親から「年収400万円以上の男性を夫にしなさい」と言われました。該当する男性は日本にどれだけ存在しているのでしょうか?

ファイナンシャルフィールド / 2024年5月10日 9時10分

ランキング

-

125年末まで減産延長=油価下支えへ―OPECプラス

時事通信 / 2024年6月2日 23時29分

-

2「富士山を黒幕で隠す」日本のダメダメ観光対策 「オーバーツーリズム」に嘆く日本に欠けた視点

東洋経済オンライン / 2024年6月2日 8時0分

-

3なけなしの貯金と「年金月14万円」で暮らす70代女性、冷房代が払えず「“タダで涼める”スーパーへ避難生活」が続くも…「店長のひと言」で人生が一変したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月29日 9時0分

-

4マイナ保険証の利用者増で「20万円」を病院に支給!?「受診する側」にメリットはないの? 狙いと内容について解説

ファイナンシャルフィールド / 2024年6月2日 5時0分

-

5万博「経済効果」は2.9兆円? 国と民間、大阪府市で異なる予測の数字なぜ

産経ニュース / 2024年6月2日 18時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください