60代で「老後の貯蓄がない世帯」は本当は何パーセントいるのか

LIMO / 2021年12月28日 5時55分

60代で「老後の貯蓄がない世帯」は本当は何パーセントいるのか

2021年の「今年の漢字」は「金」。

東京オリンピックで日本選手が多く獲得した「金」メダル、大谷翔平選手の大リーグでのMVP獲得、将棋棋士の藤井聡太さんの最年少四冠達成など、各界で「金」字塔が打ち立てられたことなどで、この漢字が選ばれたそうです。

先行きが見えないコロナ禍で、明るいニュースに励まされた人も多いのではないでしょうか。

今回はこの「金」にちなんで、老後の「お金」について考えていきます。

すでに老後を迎えている方、まだ現役で働いている方、どちらもいる「60代」の貯蓄事情と老後の年金額(※編集部注)にフォーカスしていきます。現役世代の私たちが今のうちからできることを考えていきましょう。

【※関連記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

60代で「貯蓄ゼロの二人以上世帯」は何パーセント?

金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」から、60代の二人以上世帯の貯蓄事情から見ていきましょう。

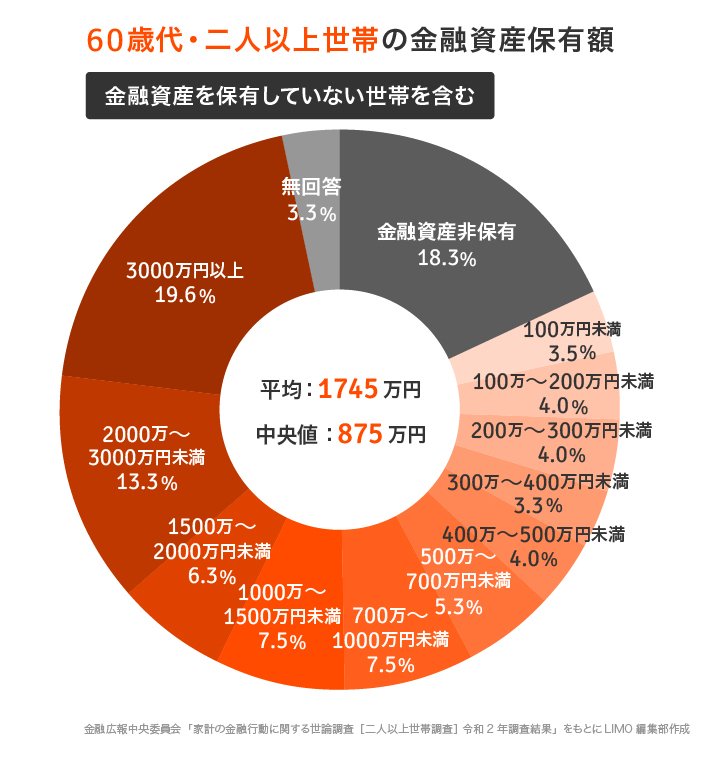

60歳代「二人以上世帯」の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1745万円(中央値875万円)

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

60代の二人以上世帯には、金融資産非保有(貯蓄ゼロ)が18.3%いることがわかりました。その一方で、3000万円以上の保有世帯も約2割、60代の保有資産額が二極化していますね。

60代「貯蓄ゼロの単身世帯」は何パーセント?

次に、同データから60代の単身世帯の貯蓄事情を見ていきます。

60歳代「単身世帯」の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1305万円(中央値:300万円)

金融資産非保有:29.4%

100万円未満:9.1%

100~200万円未満:5.0%

200~300万円未満:3.3%

300~400万円未満:4.8%

400~500万円未満:2.9%

500~700万円未満:5.3%

700~1000万円未満:5.2%

1000~1500万円未満:7.2%

1500~2000万円未満:4.5%

2000~3000万円未満:6.7%

3000万円以上:13.8%

無回答:2.8%

単身世帯の貯蓄ゼロ世帯は29.4%、二人以上世帯よりも高い割合でした。続いて「3000万円以上」「100万円未満」の世帯が多く、保有資産の二極化がこのデータからもわかりますね。

老後に年金いくらもらえるの

「貯蓄がなくても、年金があれば大丈夫」と思われる方もいらっしゃるのではないでしょうか。

老後にもらえる「年金」の平均はいくらなのか、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

国民年金(基礎年金)

全体…5万6252円

男性…5万9040円

女性…5万4112円

厚生年金保険(第1号※)

※民間企業に勤務していた人が受け取る、国民年金(老齢基礎年金)を含む金額です。

全体…14万4366円

男性…16万4742円

女性…10万3808円

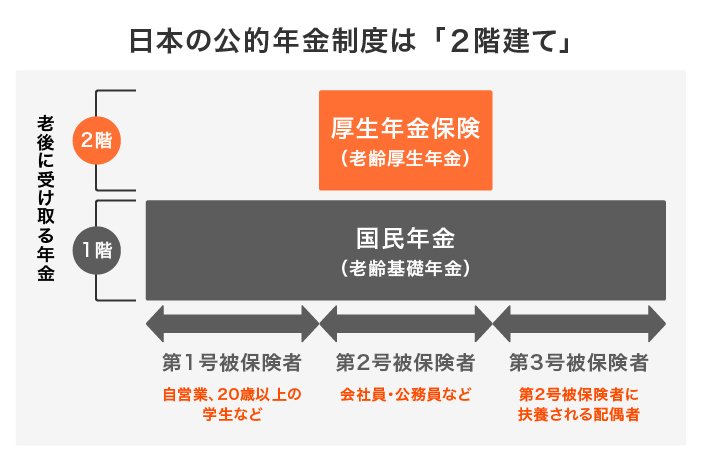

国民年金の第1号被保険者(自営業やフリーランスなど)と第3号被保険者(第2号被保険者に扶養される配偶者)は国民年金(老齢基礎年金)のみを受け取ります。

国民年金の第2号被保険者(会社員や公務員などのサラリーマン)は国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を受け取ります。

年金制度は2階建て

厚生年金は現役時代の加入期間や報酬によって受取る年金額が決まる、報酬比例制度をとっています。そのため、金額に個人差が大きくなるのです。平均月額の男女差が約6万円もうまれていますね。

ご自身の年金額はインターネット「ねんきんネット」や誕生月に送られてくる「ねんきん定期便」で確認しておくといいでしょう。

現役時代の私たちが「今から」できることは

現役世代はまだ老後まで時間があります。自分だけでなく「お金に働いてもらう=資産運用」を取り入れることで、効率よく老後資金に備えられるかもしれません。

ここからは皆さんがよく耳にする、2つの金融制度についてお伝えします。

1.iDeCo(イデコ)

iDeCo(イデコ:個人型確定拠出年金)は申込み、掛金の拠出、運用まで、すべて自分で行う私的年金制度です。運用商品は、「元本確保商品(定期預金・保険商品等)」と「投資信託」から選べます。

iDeCoの特徴

節税…掛金全額が所得控除の対象となり、節税効果が見込める

運用益が非課税…通常20.315%かかる運用益が非課税

受け取り時の税金メリット…退職所得控除・公的年金等控除の対象になる

60歳まで原則引き出し不可…流動性が低い点を考慮して検討しましょう

2.つみたてNISA

つみたてNISAは「長期・積立・分散投資」を支援するための非課税制度です。運用商品は、一定の条件を満たした公募株式投資信託と上場株式投資信託(ETF)。

つみたてNISAの特徴

年間40万円までつみたて可能(非課税投資枠は20年間で最大800万円)

運用益が20年間非課税

いつでも解約可能

どちらが自分に合っているのか、どんな運用商品を選べばいいのかわからない、という方は年末年始のお休みを利用して、情報収集からスタートしてみてくださいね。

参考資料

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/)

金融庁「つみたてNISAの概要」

iDeCo公式サイト

外部リンク

この記事に関連するニュース

-

年金生活世帯が利用できる「給付金」があるって本当?70代夫婦の生活はどう変わる?

ファイナンシャルフィールド / 2024年9月22日 2時0分

-

息子が小さな個人会社に就職したため「厚生年金」などには入っていないようです。将来のために自分で入ることを勧めるべきでしょうか?

ファイナンシャルフィールド / 2024年9月14日 6時10分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

-

昔のパート仲間が、老後は毎月「夫婦で旅行」に行っているそうです。パート時代は同じような暮らしだったと思うのですが、なぜ老後の暮らしに“差”が出たのでしょうか…?

ファイナンシャルフィールド / 2024年9月7日 4時40分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

ランキング

-

1ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

2テレワーク継続で「社員に優しくしたのに」不満がなくならない……企業が見落としているコト

ITmedia ビジネスオンライン / 2024年9月25日 10時10分

-

3世代ですれ違う社会人用語 3位「鉛筆なめなめ」、2位「よしなに」、1位は?

ITmedia ビジネスオンライン / 2024年9月25日 17時15分

-

4百貨店売上高3.9%増=コメ値上がりでスーパーも増―8月

時事通信 / 2024年9月25日 16時42分

-

5野村証券が国債取引で相場操縦の疑い、課徴金2176万円を科すよう金融庁に監視委勧告

読売新聞 / 2024年9月25日 20時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください