今年こそ貯蓄上手を目指すなら「ざんねんな家計簿は、もう卒業!」

LIMO / 2022年1月2日 17時50分

今年こそ貯蓄上手を目指すなら「ざんねんな家計簿は、もう卒業!」

一年の計は元旦にあり。

それぞれの抱負を胸に、新鮮な気持ちで新しい年のスタートを切りたいものですね。

家計や貯蓄の計画を立てる方も多いこの時期「今日から家計簿をつけ始める!」という方もいらっしゃるでしょう。

家計簿経験者のみなさんの中には、「つけたことはあるけど続かなかった」「面倒でやめた」という人は多いのではないかと思います。

家計簿をつけるには手間も時間もかかるのに、家計簿をつけたことで家計が改善しなければ、なんのために家計簿をつけているのか疑問に思うでしょう。

そこで、効果のある家計簿のつけ方と、さらには家計簿をつけなくても貯蓄ができる方法をお伝えします。

「ざんねんな家計簿」は、もうやめよう

家計簿をつける目的は、お金の流れを把握して家計改善に役立てるためです。次の項目に当てはまっていた場合は、ちょっと残念です。家計簿をつけている意味がないので、今すぐやめた方がいいでしょう。

ただ記録しているだけで見直さない

家計簿をつけることがストレスになっている

家計簿をつけても効果を感じない

家計簿をつけることが目的化している

家計簿は「つけただけ」ではただの記録です。そのあとに見直しをして、問題点を洗い出し、改善をすることで、家計簿は意義のあるツールとなります。

家計簿をつけてもなんの効果もないという人は、次の「効果のある家計簿のつけ方」を実践してみましょう。

効果のある家計簿のつけ方

家計簿をつける目的は、“お金の流れを把握して家計改善に役立てるため”でしたね。ということは、お金の流れを把握できたら、もうつける必要はないということです。

家計簿をつける目的は、次の4つを把握するためです。

手取り収入(可処分所得)

毎月の支出(費目ごと)

毎月の収支(いくら黒字かいくら赤字か)

大きな出費があったか

まずは半年ほど家計簿をつけてみましょう。月によって多少の偏りがあっても、その家庭の支出の傾向が見えてくると思います。

半年続けて毎月の支出に大きな変化がなければ家計簿をつけるのをやめても問題ありません。家計簿をつけてデータを得られたら、そこから問題点を探ります。

毎月の収支がぎりぎりだったり、赤字になっていたら、何に使い過ぎているのかを見つけなければなりません。しかし、比較するものがないとなかなか気付くのは難しいでしょう。

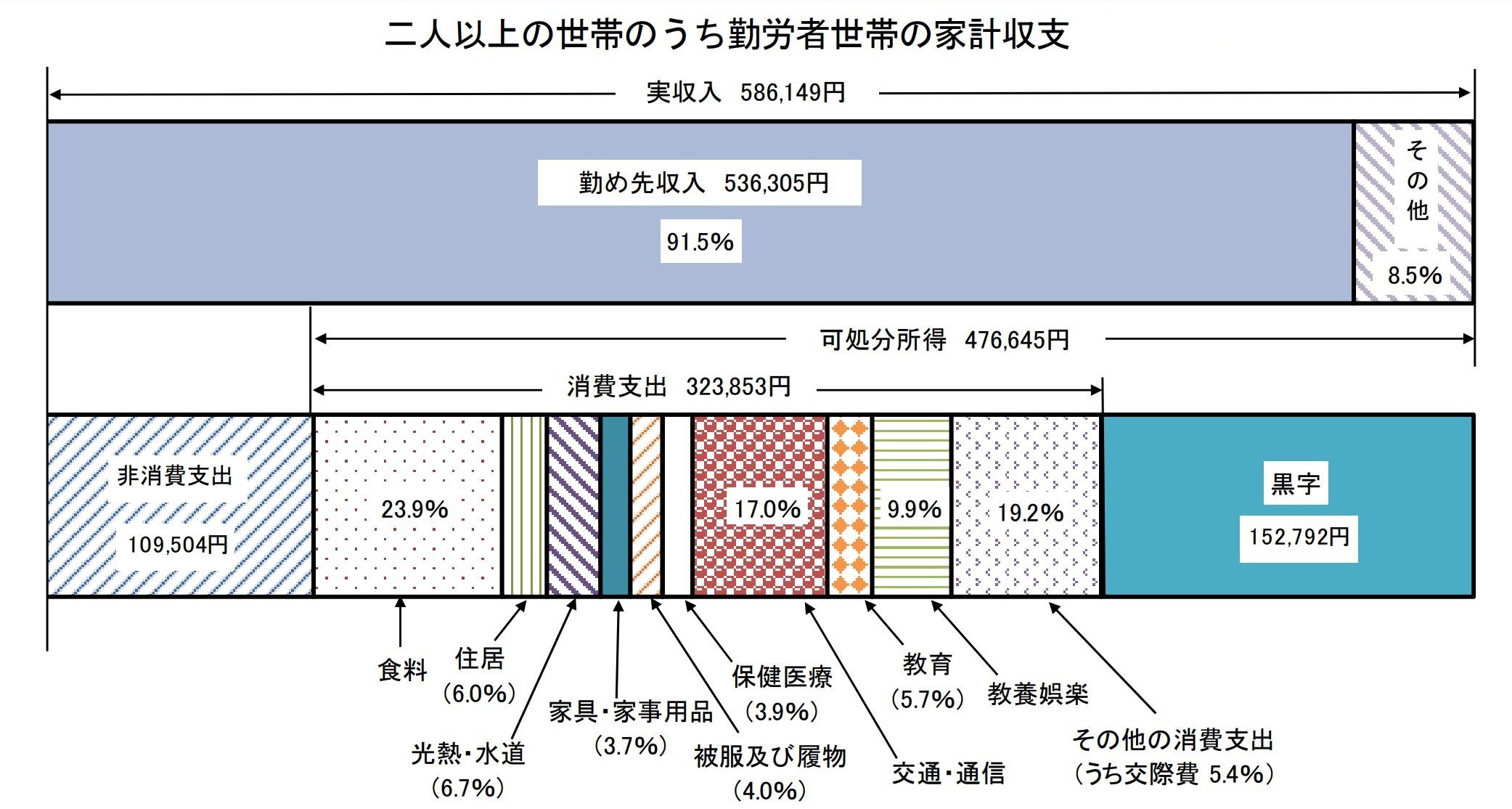

総務省の家計調査から「二人以上の世帯の家計収支(平均)」、および消費支出の内訳を見ていきます。図をごらんください。

【図】二人以上の世帯のうち勤労者世帯の家計収支

出典:総務省「家計調査年報(家計収支編)2019年(令和元年)|家計収支の概況」より抜粋

【図】消費支出の内訳

※2020年のデータは、新型コロナウイルス感染症の影響によって消費支出が減るなど、特徴的であるため、2019年のデータを使っています。

世帯の人数や収入、家族構成で支出は大きく変わってくるので、あくまでも一例としてみていただきたいデータですが、費目の割合は参考になると思います。

食費の割合が著しく多い、使途不明の支出が多いなど、グラフにして“見える化”することで、問題点に気付くことができます。

あとは、そこを改善していけばいいわけですが、そこが一番難しいところでもあります。しかし、問題を意識できれば変えることができます。たとえば外食を控えることを意識すれば、食費の金額は変わってくるはずです。

そうしたことが家計簿によって見えてくれば、改善するモチベーションは上がるでしょう。

家計簿なしでも貯金ができる方法

ここからは私の体験談になります。

3年ほど、家計簿アプリで家計簿をつけていましたが、1年前からつけるのをやめました。理由は、3年間で月ごとの収支が把握できたこと、これ以上続けても単なる記録にしかならないことがわかったからです。

また、家計簿をつけることに少し疲れた面もあります。やめて気づいたことは、家計になんの変化もなかったことです。

そもそもの話ですが、家計簿をきっちりつけている人はそれだけ家計のことを気にしている人。つまり、節約意識も高く、改善すべきところは改善してしまった、言わば家計簿をつける必要がない人だったりします。

そこで「家計簿は手段、最終目標は貯金を増やすこと」を思い出して、別のアプローチを考えました。

*トップダウン方式で貯金

最初に「毎月○〇万円貯金する」と決めてしまいます。この時、無闇な金額ではなく、これまでの収支を見て実現できそうな額からちょっと背伸びをした金額に設定するといいでしょう。

設定した金額を、自動積立定期預金などを使って、給与の口座から毎月自動で定期預金に積み立てます。

あとは、給与の口座の残高を気にするだけです。大幅に赤字になりそうだったら、金額設定を見直す必要がありますが、それは最終手段です。

毎月の収支が黒字になるように、やりくりを工夫する、収入を増やす方法を考えるなど、とにかく一度決めた貯金額を変えないように取り組みます。記録よりも行動ですね。

それでも家計簿をつけた方がいい人

貯金をするために、家計簿をつけることは必須ではありませんが、次にあげる人は家計簿を付けた方がいい人です。

家計簿をやめると浪費してしまう人

ライフスタイルが変化した人

クレジットカードなどの明細をチェックしない人

家計簿をやめると浪費してしまう人は、家計簿つけがストッパー(抑止力)となっていた可能性があるため続けた方がいいでしょう。

また、家族が増えた、家を買った、転職したなど、ライフスタイルが変化した人は、収支が大きく変わる可能性があるため、家計簿をつけることをおすすめします。

普段からクレジットカードやスマホ決済などの明細をチェックしない人も家計簿を付けた方がいい人です。

そもそも、そのたぐいの明細をチェックしない人が、家計簿をつけている可能性は極めて低いでしょう。せめて、明細だけは定期的にチェックをするようにしましょう。

家計簿はあくまでも記録、重要なのはその後の取り組みです。今までやみくもに家計簿つけていた人は、家計簿をつける意味を考えて、そこから先の家計改善に役立ててほしいと思います。

参考資料

総務省「家計調査年報(家計収支編)2019年(令和元年)|家計収支の概況」(https://www.stat.go.jp/data/kakei/2019np/gaikyo/pdf/gk01.pdf)

総務省「家計調査 / 家計収支編 二人以上の世帯 勤労者世帯(2019年)」(https://www.e-stat.go.jp/stat-search/file-download?statInfId=000031909554&fileKind=0)

この記事に関連するニュース

-

「貯金なんてないよ」という30代息子の発言にあぜん…!同じ年代の人たちもそうなのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 6時30分

-

月の手取りは30万円です。子どもの教育費として「毎月7万円」貯めたいのですが、難しいでしょうか?

ファイナンシャルフィールド / 2024年12月12日 9時30分

-

現在27歳で「年収350万円」ですが、無駄遣いしていないのに収支がほぼ同じです…さすがに貯金ゼロはマズいでしょうか?

ファイナンシャルフィールド / 2024年12月12日 2時20分

-

一人暮らしで年金生活の母親に「毎月8万円」仕送りをしているのですが、子どもも生まれたのでできれば貯金に回したいです……仕送り額を減らしても大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月28日 23時30分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

ランキング

-

1《追悼・渡辺恒雄さん》週刊ポスト記者を呼び出し「呼び捨てにするな、“ナベツネさん”と呼べ」事件

NEWSポストセブン / 2024年12月21日 16時15分

-

2オープンAIの新たな生成AI「人間並み」近づく…安全性を確認するため当面は研究者に限定提供

読売新聞 / 2024年12月21日 18時19分

-

3ゴーン被告「日産の内部はパニック状態」「ホンダはこの取引に押し込まれた」

読売新聞 / 2024年12月21日 18時30分

-

4車両生産で相互乗り入れ検討 ホンダ、日産にHV供給も

共同通信 / 2024年12月21日 16時3分

-

5「本当に就職に強い大学ランキング」トップ150校 卒業生が1000人以上で実就職率が高い大学

東洋経済オンライン / 2024年12月21日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください