65歳以上の貯蓄額はいくらか。リタイア世帯のお財布事情とは

LIMO / 2021年12月28日 17時50分

65歳以上の貯蓄額はいくらか。リタイア世帯のお財布事情とは

もうすぐ2021年が終わります。コロナ禍で思うように外出できない昨今、空いた時間で「自分のライフプラン」としっかり向き合えた方がいるかもしれません。

普段はあまり考える機会のない「人生プラン」や「お金」(※編集部注)について、この機会にじっくり考えてみるのもいいですね。

今回は、誰にでも訪れる65歳以降のセカンドライフについてのお話です。

リタイヤ後、もし無職となったあとはどれくらいお金が必要なのでしょうか。現在の65歳以上世帯の貯蓄額を参考にしつつ、将来について考えてみましょう。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

老後資金が2000万円と言われる理由

2019年に話題になった、「老後2000万円問題」。年金以外に自分で2000万円を貯める必要があるという金融庁の試算に、多くの人が驚きました。まずはこの算出根拠をおさらいしておきます。試算条件は以下のとおりです。

夫が65歳、妻が60歳の時点で、夫婦ともに無職

30年後(夫95歳、妻90歳)まで夫婦ともに健在

「老後2000万円問題」をわかりやすく整理

2017年の「家計調査」結果に基づく試算です

以上のモデルケースでの試算から、約2000万円が年金以外に必要となるという結果になりました。限定的なケースであることがわかりますね。

次では、この2000万円では収まらないケースも確認しておきましょう。

老後2000万円以上が必要になるケース

年金との赤字額が2000万円以上になる可能性もあります。具体的なケースを見ていきます。

■住宅にかかる費用

先ほどの試算では、支出のうち住居費が1万円台に設定されています。賃貸の人が一定数いるものの、持家世帯の住宅ローン返済額は住居費に含まれていないのです。

老後も賃貸住宅に住む方やローン返済が残っている方は、その金額を生活費に含めて再計算する必要があります。

■介護にかかる費用

支出の中には健康保健に関する項目がありますが、ここに介護費用は含まれていません。将来のことでイメージしにくいかもしれませんが、誰でも介護を受ける可能性はあるのです。

介護費用の平均は、なんと月々7万8000円。さらに介護の始まりには一時金として69万円かかるというデータも(※)あります。

仮に平均的な介護期間である4年7カ月介護を受け続けるとすると、トータルで約500万円もの費用がかかることになります。夫婦2人で約1000万円。

自宅介護ではなく施設入居などを考えると、さらに費用がかかるでしょう。介護費用は子どもや孫世帯に頼らず、自分で用意しておくのが理想ですよね。老後資金として、しっかり含めておきたいものです。

(※)公益財団法人生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

■健康維持にかかる費用

リタイヤ後は勤め先での健診を受けなくなるので、自治体の健診など自分で体調管理を心がけなければなりません。

体力の衰えを感じる時期と重なるため、いっそう健康に気を遣うようになるでしょう。

若いころはほんの数回の通院で済んでいたものが、長期の通院になったり薬を飲み続けたりすることも。これらの医療費や健康維持費用は、思った以上にかかるものです。

収入が減るからと食費を落とそうとしても、健康が気になるとなかなかエンゲル係数を落とせないシニア世帯も多いです。

こうした要因を一つひとつあげていくと、「2000万円」という数字はあくまでも目安のひとつにすぎないことがわかります。「自分の場合はどうか?」と考えることが必要になりそうですね。

実際にはいくら貯めてる?65歳以上の貯蓄事情

ここからは、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考にして、リタイヤ夫婦世帯の貯蓄額を見ていきます。

65歳以上・無職世帯(二人以上世帯)の現在貯蓄高

平均値:2324万円

中央値:1555万円

中央値とは、数値を一つずつ並べてちょうど真ん中にくる値のことです。極端に大きい(小さい)値に引っ張られる平均値より、実態に近いと言われます。つまり、65歳以上のリタイヤ夫婦世帯では、およそ1555万円の貯蓄が目安になるということです。

次は貯蓄残高ごとの分布を見ていきます。

■世帯主が65歳以上・二人以上世帯の貯蓄現在高階級別世帯分布

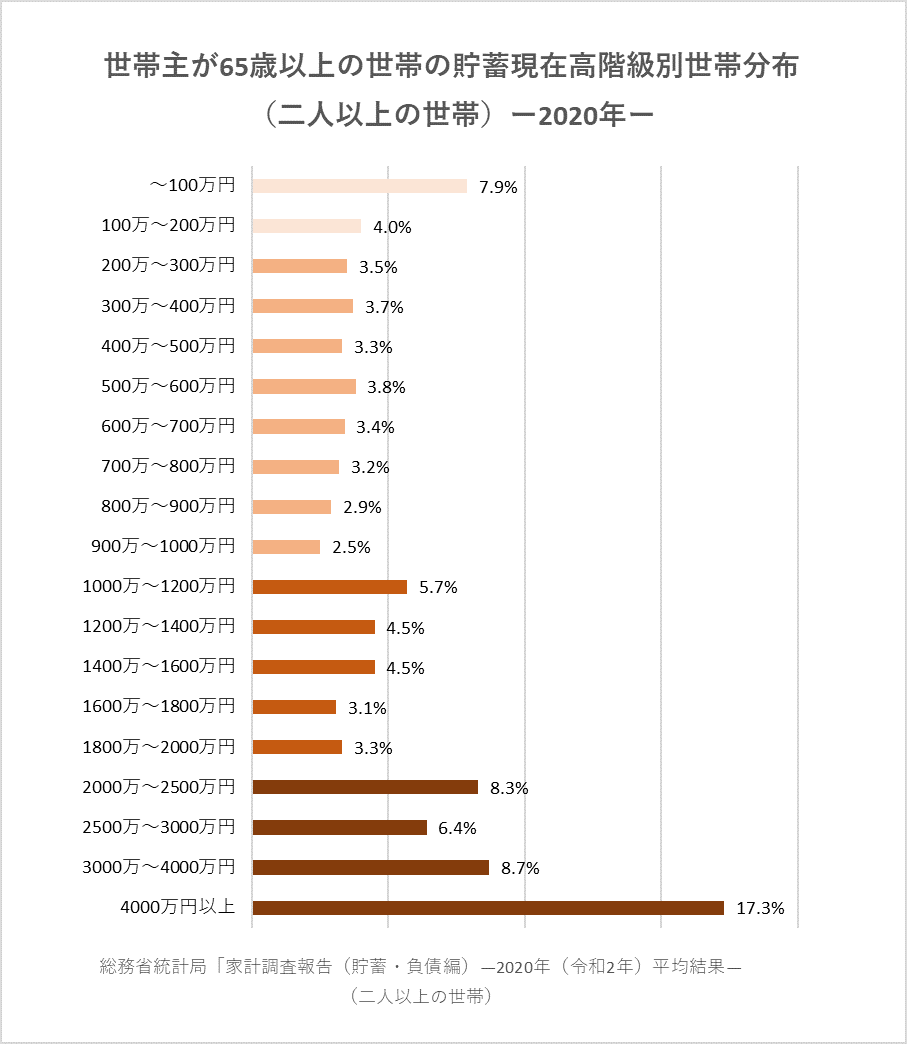

100万円未満:7.9%・100万~200万円:4.0%・200万~300万円:3.5%

300万~400万円:3.7%・400万~500万円:3.3%・500万~600万円:3.8%

600万~700万円:3.4%・700万~800万円:3.2%・800万~900万円:2.9%

900万~1000万円:2.5%・1000万~1200万円:5.7%・1200万~1400万円:4.5%

1400万~1600万円:4.5%・1600万~1800万円:3.1%・1800万~2000万円:3.3%

2000万~2500万円:8.3%・2500万~3000万円:6.4%・3000万~4000万円:8.7%

4000万円以上:17.3%

貯蓄現在高を階級ごとに刻んだデータでは、一番多いのが17.3%の4000万円以上という結果になりました。コツコツ貯めてきた分と退職金、場合によっては相続資産なども含んだ金額でしょう。

先ほど目安にしたのは「2000万円」ですが、ここに届かない割合は59.3%です。65歳以降ですでに「貯蓄の切り崩し」に入った世帯も含まれるものの、老後資金が足りない世帯は一定数いそうですね。

老後のお金は「自分に必要な分」をコツコツ準備しよう

65歳以上の貯蓄事情を参考にしながら、老後のお金についてまとめてきました。「老後2000万円問題」は一つの目安ではありますが、すべての人にあてはまる金額ではありません。

おうち時間を有効に使い、ぜひ家族で将来のお金について話し合ってみてください。

どんなセカンドライフを送りたいかを考え、じっくり資産を増やす方法を見つけましょう。預貯金だけでなく保険や資産運用にも目を向けながら、必要なお金を着実に貯めていきたいですね。

参考資料

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

公益財団法人生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」(https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

老後資金は夫婦で「2000万円ずつ」貯めておくべきでしょうか?「4000万円」あればさすがに老後破産にはなりませんよね?

ファイナンシャルフィールド / 2024年6月29日 4時0分

-

「老後資金2000万円不足」の衝撃が、今「4000万円」に拡大 シニア層の不安に「最新データでは1200万円で大丈夫!」/第一生命経済研究所の永濱利廣さん

J-CASTニュース / 2024年6月27日 19時22分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください