50代で貯蓄2000万円超の世帯は何%?プレ年金世代が年の瀬に考えたい「老後の資金」

LIMO / 2021年12月30日 18時50分

50代で貯蓄2000万円超の世帯は何%?プレ年金世代が年の瀬に考えたい「老後の資金」

気づけばもう年の瀬。「宝くじでも当たれば、お金の心配をせず暮らしていけるのに」なんて、年末ジャンボに淡い夢を描いている方もいらっしゃるかもしれませんね。

お金の心配はどの年代でもつきものですが、中でも「プレ年金世代」と言われる50代は、老後の資金にまつわる問題(※編集部注)を、よりリアルに感じる年代ではないでしょうか。

今回は、生命保険会社で勤務経験があり多くの方の「老後の資金」の相談にものってきた筆者が、50代の貯蓄事情をお伝えしていきます。

「老後2000万円問題」をきっかけに、多くの方が老後資金の目標に据えるようになった「2000万円」。この貯蓄額を50代ですでに達成している世帯がどれくらいできるのかみていきましょう。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

50代、プレ年金世代の「平均貯蓄額」はいくら?

50代世帯のまえにまずは、全年代の貯蓄現在高と負債現在高の平均を見ていきましょう。総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」によると下記の通りです。

二人以上世帯の「貯蓄と負債」

貯蓄現在高:1791万円(前年比36万円増)

負債現在高:572万円(前年比2万円増)

それでは50代世代はいくらでしょうか。

50~59歳の「貯蓄と負債」(二人以上世帯)

貯蓄現在高:1703万円

負債現在高:699万円

平均をみると50代世帯は2000万円まであとわずか、といった印象ですね。貯蓄から負債を差し引いた「純貯蓄額」は1004万円でした。

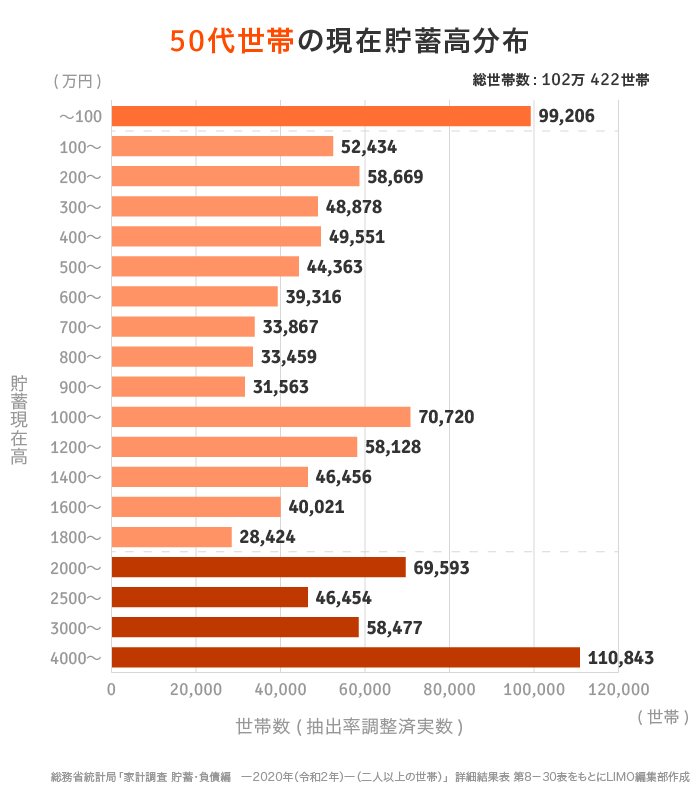

50代で「貯蓄2000万円」の世帯は何パーセント?

「貯蓄2000万円」を達成している50代世帯はどれくらいいるのか、貯蓄額の分布を見ていきましょう。

50代世帯の貯蓄事情

50代世帯で「貯蓄2000万円超」世帯は27.9%でした。さらに「3000万円以上」世帯は16.6%です。

貯蓄額の分布で最も世帯数が多いのが4000万円超え世帯の10.9%、次いで100万円未満世帯9.7%となり、プレ年金世代に大きな貯蓄格差が生まれていることがわかります。

50代、プレ年金世代の「貯蓄の中身」は?

50代世帯の貯蓄平均値(1703万円)をもとに、その中身を見ていきましょう。

50代世帯の「貯蓄の内訳」(二人以上世帯)

通貨性預貯金:522万円

定期性預貯金:489万円

生命保険など:398万円

有価証券:221万円

金融機関外:73万円

元本割れがない点や流動性が高いという安心からか、銀行預金が59.3%と資産の大部分を占めています。一方、生命保険や有価証券などは36.3%と一部は運用に回っていることもわかります。

すぐに使わないお金は運用に回すなど、使う時期や目的などに合わせて、老後までの期間で資産を効率よく育てていければよさそうですね。

老後の資産は「安全性と成長性」の使い分けを

プレ年金世代の50代で2000万円超えを達成しているのは27.9%という状況をながめてきました。

「老後2000万円問題」では、高齢夫婦無職世帯「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」で、年金収入と支出から月の不足額が約5.5万円、老後30年間で2000万円不足するという試算でした。

この試算も、持ち家であることが想定されていたり、介護費用が含まれていなかったり、というようないくつかの盲点があります。老後資産2000万円あれば大丈夫とは言い切れませんね。

プレ年金世代は老後までの期間が10~15年となりますが、老後も運用を続けていくことで20年以上まで運用期間を伸ばすことができます。

つみたてNISAが「長期・積立・分散投資」をうたっているように、長期で運用を続けていくことが運用リスクを軽減できるポイントになっています。

また、つみたてNISAの投資対象になっている投資信託は「株や債券」などを組み合わせた金融商品ですので、自然と分散投資ができるようになっています。選ぶ投資信託によって、リスクやリターンも様々ですので、目標額や許容できるリスクに合わせて選んでいきましょう。

つみたてNISAの非課税期間は20年間ありますので、プレ年金世代ですと70代まで運用できることになります。どんな制度かもっと知りたいという方は、年の瀬の時間をうまく利用して、情報収集してみるのもいいかもしれませんね。

参考資料

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融庁「つみたてNISAの概要」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

外部リンク

この記事に関連するニュース

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

-

年金は「平均受給額くらいもらえればいいや」と思っている30代男性です。平均額をもらうには年収がいくらであるべきですか?

ファイナンシャルフィールド / 2024年12月14日 4時0分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

-

28歳で「退職金制度」のない会社に勤務中。「年収360万円」で老後資金が不安なのですが、NISAや貯蓄でなんとかなるでしょうか…?

ファイナンシャルフィールド / 2024年11月30日 5時10分

-

「ねんきん定期便」が届きましたが、すでに260万円も払っているのに「加入実績に応じた年金額」は35万円ほどでした。年金を払うより自分で貯めたいと思ってしまいます…

ファイナンシャルフィールド / 2024年11月29日 3時40分

ランキング

-

1「フレッシュネス」チキンに"もも肉"使うプライド クリスマス時期の「チキン難民」を狙う戦略

東洋経済オンライン / 2024年12月22日 9時0分

-

2管理職にならない選択が「普通」に? 「責任の重圧」「年収減の可能性も」…“なりたくない”リアルな理由とは

まいどなニュース / 2024年12月21日 20時32分

-

3「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

4「青春18きっぷ」利用者に朗報!“豊橋ダッシュ” 解消へ 東海道線の乗り換え利便性が向上

乗りものニュース / 2024年12月22日 7時12分

-

5103万円の壁問題とともに浮上した106万円の壁撤廃は別の経済苦を生むか パート主婦「手取りも減るってことですよね」コンビニオーナー「スポットで働く人を増やすか」

NEWSポストセブン / 2024年12月22日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください