65歳以上・リタイヤ世帯の貯蓄平均はどのくらい?

LIMO / 2021年12月30日 5時50分

65歳以上・リタイヤ世帯の貯蓄平均はどのくらい?

日本漢字能力検定協会が主催する、毎年恒例の「今年の漢字」。2021年は「金」の文字が選ばれましたね。

全国から22万3773通もの応募があり、「金」は1万422票を集めトップに。

まずは、東京オリンピックの開催で多くの日本人選手が獲得した「金メダル」。そして、コロナ禍の経済不安に伴い、給付「金」など、お金に関する話題が多かったことなどが背景にあるようです。

多くの人の興味・関心を集めた今年一年を表す漢字の「金」。本日は、一般的な年金受給スタート年齢である65歳以上世帯のお金事情にフォーカスします。

年末の締めくくりに、老若男女が気になる老後資「金」についてお話していきます(※編集部注)。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

老後の生活費は、どのくらいかかるの?

まず、65歳以上・リタイヤ世帯の生活費がどのくらいか、家計調査の結果から平均をつかみます。

ここでは、総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)家計の概要」の「65歳以上・無職世帯」(夫婦世帯)を元に、ひと月の支出の平均値を見ていきましょう。

※2020年の家計調査結果は、新型コロナウイルス関連の特別給付金などの影響を受け、平均額が引き上げられている点には注意が必要です。

■65歳以上・無職「夫婦世帯」の支出平均

支出合計:25万5550円

【内訳】

・非消費支出計(税金や社会保険料):3万1160円

・消費支出計:22万4390円

食費:6万5804円

住居:1万4518円

光熱・水道:1万9845円

家具・家事用品:1万258円

被覆及び履物:4699円

保健医療:1万6057円

交通・通信:2万6795円

教育:4円

教養娯楽:1万9658円

その他の消費支出(交際費や諸雑費など):4万6753円

老後に受け取る年金額は世帯によって異なりますが、標準的な夫婦世帯(夫が厚生年金・妻が国民年金)を受け取る世帯であれば、夫婦で約22万円です(※)。

よって「老後の赤字」に無縁な世帯は決して少数派ではないといえそうです。そこで頼りになるのが、現役時代にコツコツと準備してきた貯蓄ですね。

次では、65歳以上・シニア世代の貯蓄事情を見ていきます。

※厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額):22万496円(2021年度月額)

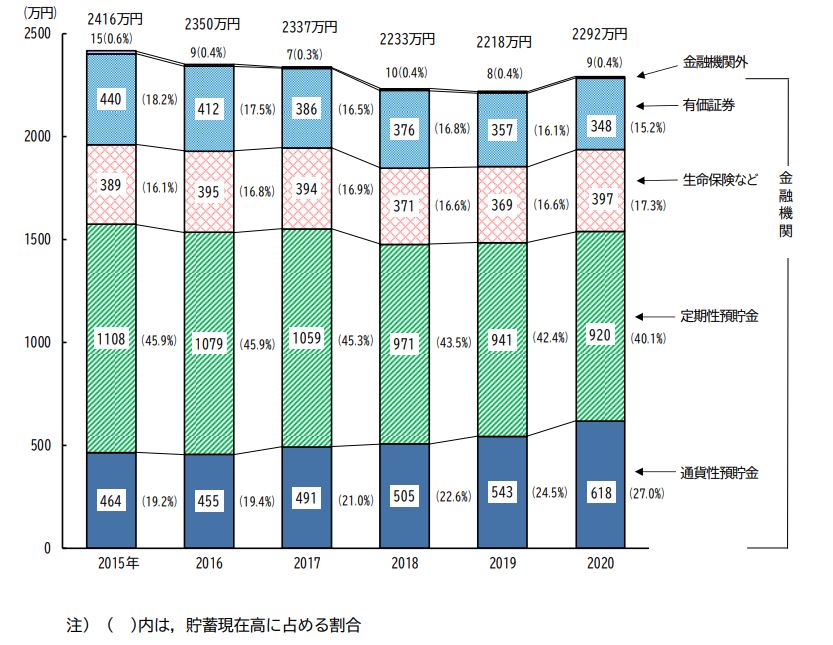

65歳以上・リタイヤ世帯の貯蓄平均

では、65歳以上・リタイヤ世帯はどのくらい貯金を準備できているのでしょうか。

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-」二人以上の世帯)」を元に詳しく見ていきます。

■世帯主が65歳以上・無職世帯の貯蓄現在高

世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)

家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)

世帯属性別にみた貯蓄・負債の状況

2019年に話題となった「老後2000万円問題(※)」。仮にこの2000万円という金額を老後資金の目安とした場合、「平均額」ではクリアしていることになります。

とはいえ、富裕層、退職金や相続などで一時的に貯蓄残高が引き上げられた世帯なども含めた数値です。当然、実際の金額には世帯差があります。

また、老後必要なお金は日常生活費だけではありません。健康状態や要介護状態にもよりますが、介護費用はシニア世代の必要経費といえるでしょう。

自宅のバリアフリー化にともなうリフォームや、介護施設に入居する場合は、かなりまとまった資金が必要となります。

住まいの状況、家族構成などを考慮しながら、ご自身にはどのくらいの費用が必要となりそうか、計算してみることも必要ですね。

※参考「老後2000万円問題」をわかりやすく整理

明るい未来を切り開くために

今回は65歳以上・リタイヤ世帯の貯蓄事情について詳しく見てきました。

30~40代の働き盛り世代であれば、リタイヤまでの20~30年をしっかり活用して、こつこつと資金形成をしていきましょう。

預貯金だけではなく、保険や資産運用などにも目を向け、お金を守りながら増やすことができれば理想的ですね。

リタイヤが近い50代~60代の場合、短い年数で大きな資産を作ることは簡単ではありません。とはいえ、家計全体のサイズダウンを意識したり、年齢に合う資産運用のスタイルを見つけることは、老後のお金の不安を減らすことにも繋がります。

そしてお持ちの預貯金を大切にし、国の社会保障制度や自治体の助成制度などをじょうずに活用していく視点も必要です。

介護保険や医療費助成の制度などは、素人には複雑に思える部分が多いことは確かです。

とはいえ、シニア世代、そして、シニアを支える若い世代にともに「情報弱者にならないこと」が大切です。

なにごとも「知っている」と「知らない」では、その先が大きく変わります。

「福祉制度の活用」、そして「老後に向けた資産形成」。これらの知識を身につけ実践に繋げることは、長寿時代に欠かせない行動といえるでしょう。

参考資料

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)家計の概要」(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

日本年金機構「令和3年4月分からの年金額等について」(https://www.nenkin.go.jp/oshirase/taisetu/2021/202104/202104nenkingaku.html)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf)

外部リンク

この記事に関連するニュース

-

娘が結婚し、孫が楽しみな「65歳夫婦」です。もし孫が生まれたら、年にいくら使うことになるでしょうか?ある程度貯金すべきですか?

ファイナンシャルフィールド / 2024年9月12日 4時20分

-

ずっと旦那の扶養に入って専業主婦をしていましたが、貯金が「800万円」しかないので老後が不安です。少しでもパートに出た方がいいでしょうか?

ファイナンシャルフィールド / 2024年9月12日 2時20分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

-

子どもを2人大学まで出し、気付けば貯蓄は「100万円」しかない…。50歳夫婦ですが”定年までに”毎月いくらずつ貯めればいいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時10分

-

48歳で”おひとりさま”になりました。現在貯金は「600万円」ありますが、老後に備えあといくら貯蓄が必要でしょうか?

ファイナンシャルフィールド / 2024年8月23日 10時10分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください