「60代、無貯蓄世帯が18%」という事実。40代からできるお金の準備

LIMO / 2021年12月31日 18時50分

「60代、無貯蓄世帯が18%」という事実。40代からできるお金の準備

2025年4月から、60歳から65歳への定年延長が企業義務となります。

さて、サラリーマンであれば、定年退職金が老後資金の核となる方も多いでしょう。

ちなみに、厚生労働省の「平成30年 就労条件総合調査」によると、退職給付(一時金・年金)の制度がある企業は80.5%。裏を返すと5社に1社は退職金がないことになります。

60代といえば、現役を引退しセカンドライフに備える転換期となりますが、この時点で老後資産の大半を占める退職金がなかった場合、どうすればいいのでしょう。

現状の60代の貯蓄事情を参考に、40代から持っておきたい「資産づくり」の視点についてお話していきます。

60代のキビしい財布事情「無貯蓄世帯が18%」

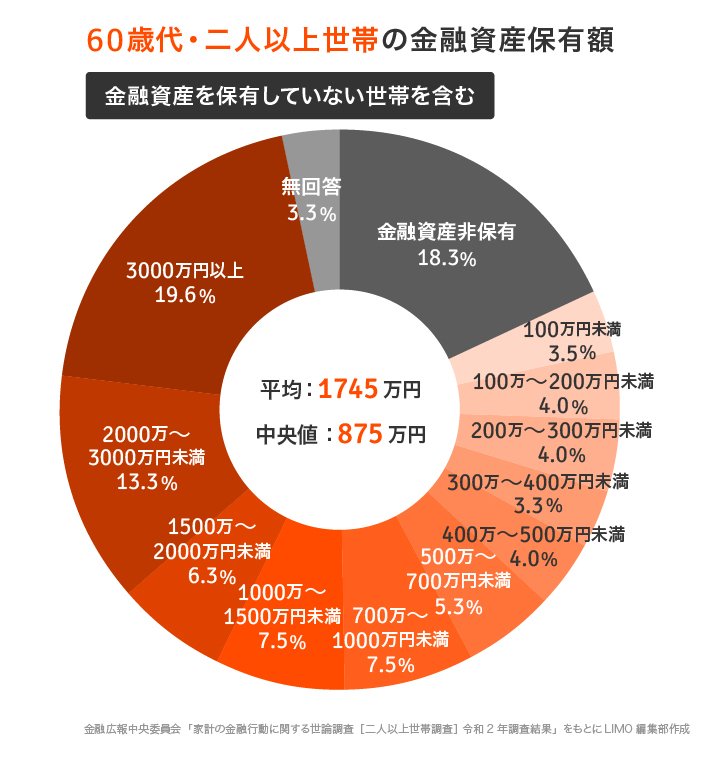

60代世帯がどのくらいの資産を保有しているのか、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から見ていきます。

60歳代・二人以上世帯の金融資産保有額分布

(金融資産を持たない世帯を含む)

平均:1745万円

中央値:875万円

※平均は超富裕層などの大きな資産額に引き上げられるため、より実態に近い中央値を参考にするとよいでしょう。

金融資産を3000万円以上保有する割合が19.6%いる一方で、貯蓄0円となる金融資産非保有割合が18.3%と、資産格差が生じています。

あわせて借入状況もみてみましょう。

60歳代借入金残高分布

(借入金がある世帯)

50万円未満:9.7%

50~100万円未満:4.8%

100~200万円未満:12.1%

200~300万円未満:4.8%

300~500万円未満:14.5%

500~700万円未満:10.5%

700~1000万円未満:10.5%

1000~1500万円未満:10.5%

1500~2000万円未満:5.6%

2000万円以上:8.1%

無回答:8.9%

平均:691万円

中央値:498万円

貯蓄から負債を差し引き、純貯蓄額を算出すると、

平均:1054万円

中央値:377万円

中央値でみた60代の純貯蓄額は400万円弱ということになります。

老後にお金は、いくら必要?

そもそも老後資金はどのくらい必要なのでしょうか。2019年、金融庁の「老後生活に2000万円不足する」という報告が注目を集めました。

この「老後2000万円問題」をきっかけに、2000万円という金額が老後資金の目安としてとりあげられるようにもなりましたが……。

「老後2000万円問題」をふりかえる

ちなみにこれは、2017年の家計調査の結果をもとにした、モデルケース世帯のひと月の収支を前提とした試算です。

介護費用が全く含まれていない点や、住居費が持家前提として1万円台に設定されているなどの盲点もあり、個々の家計状況と乖離する部分が多いでしょう。

要介護度が上がり、老人ホームなどへの入居を考えた場合、ひとり1000万円、ないしは2000万円以上が必要となるケースも珍しくありません。

あくまでも「2000万円は必要最低限の日常生活費の目安」と捉え、世帯の応じた資金対策をしていく必要があるでしょう。

いずれにせよ、老後の必要資金は一朝一夕で用意できる金額ではありません。

もちろんリタイヤまでの年数・収入は人それぞれです。とはいえ、定年退職金がないことが分かっている場合は、少しでも早い段階で、日ごろの貯蓄とは「別枠」で準備をスタートできると理想的ですね。

40代世帯のお財布事情「貯蓄・負債はどのくらい?」

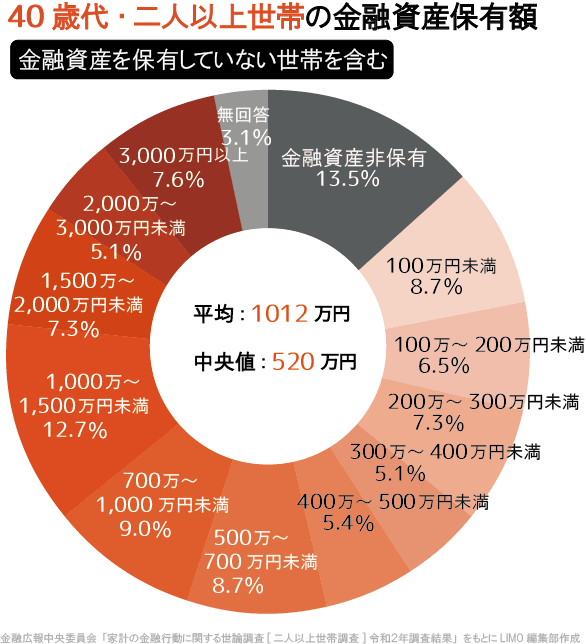

ここで40代世帯の貯蓄事情についても触れていきます。

40歳代金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1012万円

中央値:520万円

40歳代借入金残高(借入がある世帯)

平均:2058万円

中央値:1700万円

40歳代ではまだ住宅ローンを抱える世帯が多く、借入額が貯蓄額を上回る世帯もケースも多いです。加えて子どもの教育費の負担がピークになる場合も多いでしょう。

退職金の受け取りや親族から相続といった大型収入の有無も世帯それぞれ。リタイヤまでの貯蓄目標を設定する際には、「わが家の場合は、いくら必要か」という目線で考えていきましょう。

40代からの「セカンドライフに向けた」お金の備え方

40代から老後に向けての資産をつくっていく場合、「お金を増やしながら、使う」しくみ作りがポイントとなるでしょう。

リタイヤ後も「お金を使いながら、資産運用を続ける」ことができるよう、対策を立てましょう。

たとえば……

40~65歳まで:年利6%で毎月積立しながら資産運用

65歳~:年利3%で資産運用しながら使っていく

といった具合です。つみたてNISAの活用などを検討してもよいでしょう。

お金を上手に育てていくために

収入を増やすためには、ビジネススキルや経験を身に付ける時間が必要ですね。

同じく「お金がお金を増やしていく」にも時間が必要です。資産運用の期間を長く取ることが、一番の武器となります。

長寿時代に備えるポイントは、「老後までの資金準備」ではなく、その先も資産を増やし続けていけるしくみ作りといえるでしょう。

保有資産や家族構成、そしてご自身の考え方などによってリスクの許容度(どのくらいのマイナスであれば、受け入れることができそうか)は変わってきます。

よって、最適な金融商品や運用スタイルは人それぞれなのです。まずは正しい情報収集からスタートしましょう。

自分に合うものを選び、上手にお金を育てていけると理想的ですね。

参考資料

厚生労働省「平成30年 就労条件総合調査」(https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou03.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください