40代~50代「働きざかりの貯蓄事情」資産形成も遅咲きデビューのタイミング?

LIMO / 2021年12月31日 5時50分

40代~50代「働きざかりの貯蓄事情」資産形成も遅咲きデビューのタイミング?

先日のM-1グランプリで、「錦鯉」が優勝。ボケ担当の長谷川雅紀さんの50歳という年齢も話題となり、遅咲きのベテランコンビの大ブレイクが一年を締めくくる年となりました。

会社員にとってのブレイクって何だろう?と考えると、「役職に就くこと」もそのひとつでしょうか。

企業によって差はありますが、厚生労働省の「令和2年 賃金構造基本統計調査」から役職別の平均年齢をみると、係長級は男性44.8歳、女性45.7歳、課長級は男性48.5歳、女性49.0歳、部長級は男性52.9歳、女性52.2歳。

まさに働き盛りの40~50代ですが、貯蓄の方はどうでしょうか。今回は40代~50代世帯のお財布事情をながめながら、老後生活に向けた資産形成(※編集部注)のコツをご案内します。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

「聞くに聞けない」40~50代、みんなの貯蓄事情

お金の話は友人や職場の同僚などにはなかなか、おおっぴらにして聞けないものですよね。

そこで、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から、世代別の貯蓄額をながめていきます。

金融資産非保有世帯(貯蓄ゼロ世帯)を含めたデータをご覧ください。

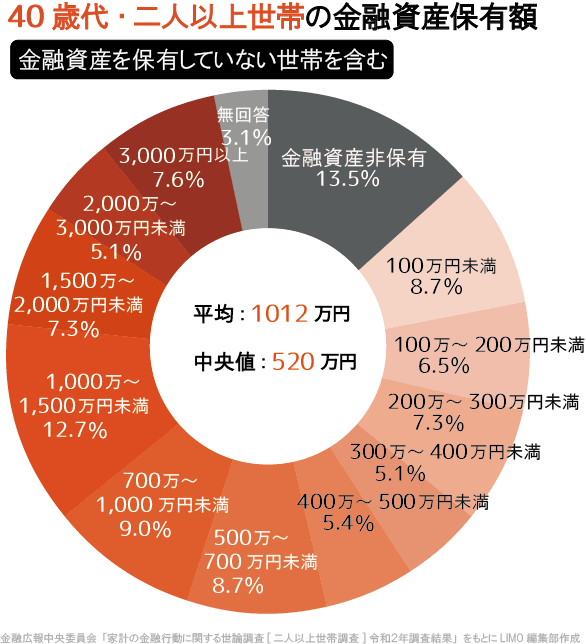

■40代世帯・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1012万円

中央値:520万円

※平均は極端に大きい数値引き上げられる傾向があるため、実態に近い中央値を参考にされるとよいでしょう。

■資産の内訳

金融資産保有額:1012万円

預貯金:473万円

金銭信託:0万円

生命保険:238万円

損害保険:29万円

個人年金保険:81万円

債券:5万円

株式:105万円

投資信託:27万円

財形貯蓄:46万円

その他金融資産:8万円

資産運用比率:53%

※資産運用比率=(預貯金以外の金融商品が、金融商品保有額全体に占める割合)

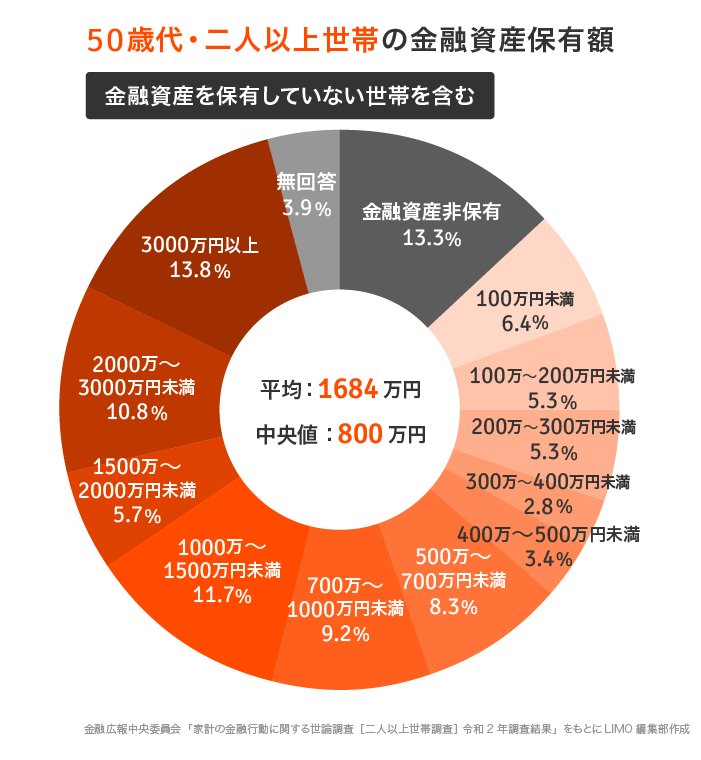

50代世帯・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1684万円

中央値:800万円

■資産の内訳

金融資産保有額:1684万円

預貯金:633万円

金銭信託:18万円

生命保険:350万円

損害保険:44万円

個人年金保険:146万円

債券:96万円

株式:189万円

投資信託:113万円

財形貯蓄:86万円

その他金融資産:10万円

資産運用比率:62%

40代~50代は資産の半分を預貯金以外に振り分け、資産を増やしているのがわかります。

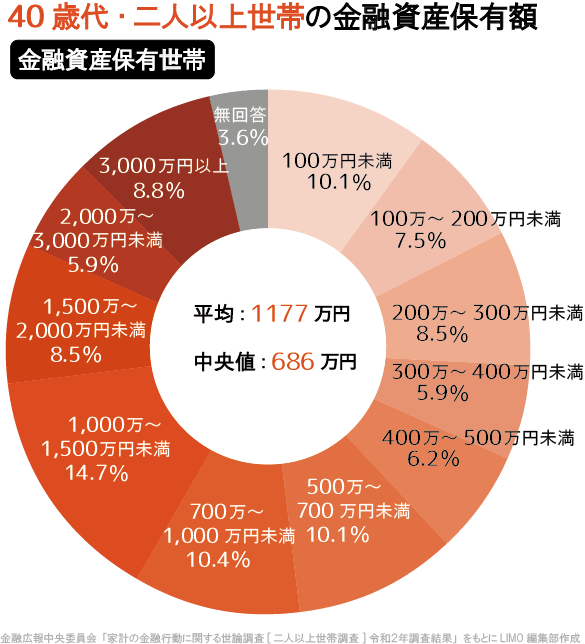

聞くに聞けない40~50代の貯蓄事情(金融資産保有世帯のみ)

次は金融資産非保有世帯(貯蓄ゼロ世帯)を除いた、「金融資産保有世帯のみ」の貯蓄事情を見てみます。

40代世帯・二人以上世帯の金融資産保有額

(金融資産保有世帯のみ)

平均:1177万円

中央値:686万円

■資産の内訳

金融資産保有額:1177万円

預貯金:550万円

金銭信託:0万円

生命保険:276万円

損害保険:34万円

個人年金保険:94万円

債券:6万円

株式:122万円

投資信託:32万円

財形貯蓄:54万円

その他金融資産:9万円

資産運用比率:53%

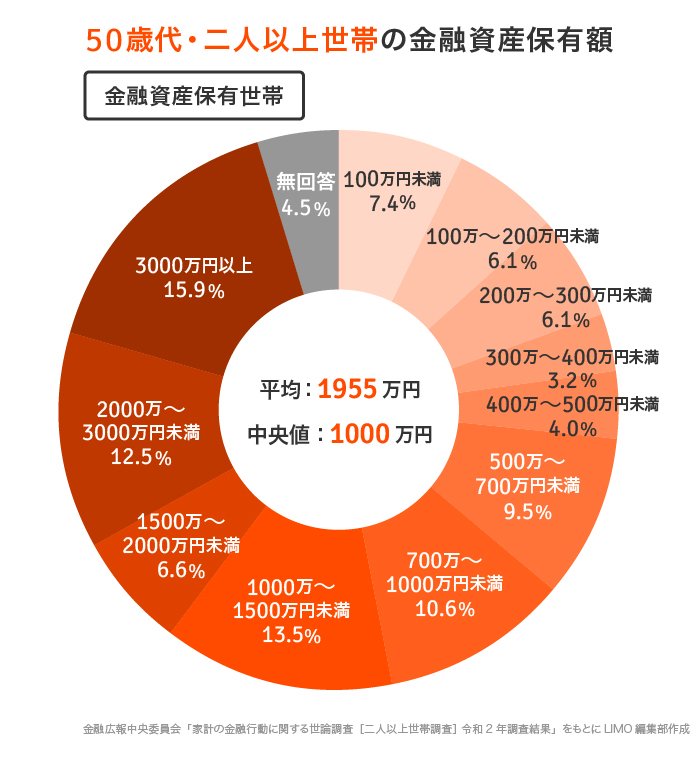

50代世帯・二人以上世帯の金融資産保有額

(金融資産保有世帯のみ)

平均:1955万円

中央値:1000万円

■資産の内訳

金融資産保有額:1955万円

預貯金:734万円

金銭信託:21万円

生命保険:406万円

損害保険:51万円

個人年金保険:169万円

債券:112万円

株式:219万円

投資信託:132万円

財形貯蓄:100万円

その他金融資産:11万円

資産運用比率:62%

「金融資産を保有していない世帯を含めた全体」と「金融資産保有世帯のみ」を比較すると、資産運用比率に相違はありませんでした。

一方で、金融資産保有額の平均や中央値に差が見られます。

特に中央値が40代では520万円→686万円、50代では800万円→1000万円となっています。

早く資産運用への取り組みを始めた結果、預貯金以外の資産の成長とともに、全体の金融資産が増えたと捉えることもできそうです。

では「お金を育てる」カギを握るものは何か。次で詳しく見ていきます。

資産を増やすエンジンは「利回りと運用期間」

資産運用のカギを握るのは、積立金額だけではありません。利回りと運用期間、これが資産を増やすエンジンとなるのです。

どのくらい差があるのか、月1万円積立した場合で試算してみましょう。

20年間の運用を年率1%と6%で比較

年率1%で運用できた場合:266万5612円(元本240万円対比111%)

年率6%で運用できた場合:462万409円(元本240万円対比193%)

年率6%の運用を10年と20年で比較

10年運用した場合:163万8793円(元本120万円対比137%)

20年運用した場合:462万409円(元本240万円対比193%)

毎月1万円を積み立てていく場合でも、利回りや運用期間で大きな差が生まれることがわかります。

以上から利回りが高ければ高いほど、また運用期間が長ければ長いほど、資産の増え方は大きくなります。

つまり資産運用の決め手は、「いかに早く始め、いかに長く運用を継続できるか」ということなのです。

長寿時代を見据えた資産運用。40代以降でデビューするならば……

「つみたてNISA」や「iDeCo(イデコ:個人型確定拠出年金)」をきっかけとして資産運用に興味を持たれた方も多いでしょう。

いずれも少額からの積立投資を後押しする国の税制優遇制度です。投資信託をメインとする金融商品を自分で選び、自己責任で運用していくしくみです。

選んだ金融商品によって、リスクやリターンが変わってきます。大きなプラスが期待できることも、逆に大きなマイナスが生じる可能性もあります。

資産運用のメリット・デメリットをしっかり理解し、ご自身に合う金融商品を選んでいきましょう。40代から50代のみなさんであれば、リタイヤ後も運用を続けることを視野に入れ、情報収集を進めていければ理想的ですね。

参考資料

厚生労働省 令和2年賃金構造基本統計調査「結果概要-役職別」(https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/dl/07.pdf)

金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

32歳一人暮らし。年収350万円ほどで貯金は「100万円」もありません。ニュースで30代は平均「600万円」と聞きましたが、みんなどうやって貯めているのでしょうか?

ファイナンシャルフィールド / 2024年9月20日 2時20分

-

都内暮らしの独身30代女性です。貯蓄が「560万円」ですが平均と比べて低いでしょうか?

ファイナンシャルフィールド / 2024年9月7日 10時0分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

都内で暮らす50代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年9月3日 7時30分

-

小4の娘の「夏休み、みんなハワイ行くんだって!」の発言に青ざめた40代夫婦。みんなそんなに“裕福”なんでしょうか? 40代の貯蓄額とハワイ旅行の費用を確認

ファイナンシャルフィールド / 2024年8月28日 4時40分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください