60代「貯蓄がある人・ない人」の資産格差のワケ

LIMO / 2022年1月1日 5時50分

60代「貯蓄がある人・ない人」の資産格差のワケ

資産運用の格差は利回りと運用期間にあり

2022年は年金の仕組み(※編集部注)が大きく変わります。まだまだ先と思える老後ですが、今の暮らしが将来と密接に関わっていることは間違いありません。

「老後格差」なる言葉もありますが、少なからず現役時代のお金事情が老後に影響していくでしょう。

老後の暮らしを考えることは、現在の家計を考えるきっかけにもなります。「老後にお金が足りない」という事態にならないよう、今からできることを始めてみましょう。

その第一歩として、現在60代の「貯蓄がある人」「貯蓄がない人」の実情をさぐってみます。

【※参考記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

60代世帯の貯蓄平均・中央値は?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、今の60代世帯の貯蓄額を見てみましょう。

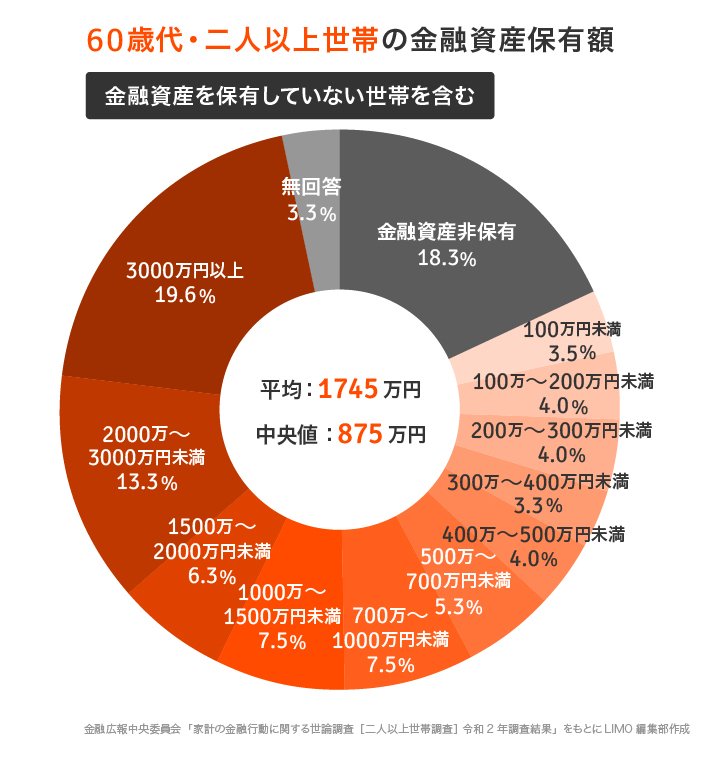

60歳代・二人以上世帯の「金融資産保有額」

(※金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

金融資産非保有(貯蓄ゼロ)世帯は18.3%。約2割が貯蓄なしという結果にも驚きですが、貯蓄が3000万円以上の世帯が同様に約2割いる現状も見過ごせません。

貯蓄額だけでみれば、老後の格差が如実に表れていますね。

「貯蓄がある世帯」のみに限定すると、平均はいくら?

それでは「貯蓄がある人」の場合、実際にはいくらぐらい保有しているのでしょうか。今度は同調査のうち、金融資産保有世帯に限定して見ていきます。

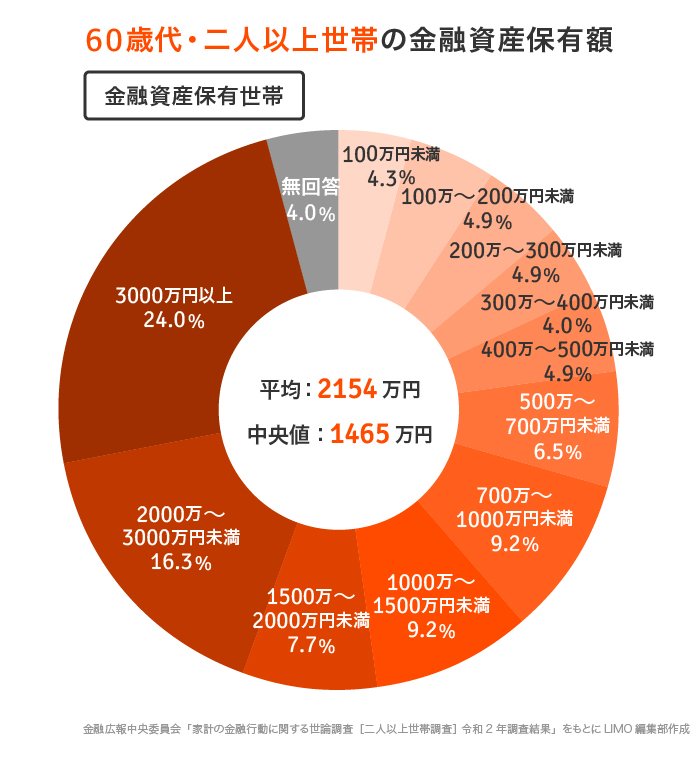

60歳代・二人以上世帯の「金融資産保有額」

(※金融資産保有世帯のみ)

平均:2154万円

中央値:1465万円

60代のうち金融資産保有世帯の平均は2154万円、中央値は1465万円でした。貯蓄ゼロ世帯を含むと中央値が875万円だったので、2倍近い差になりますね。

3000万円を超える世帯も増加し、24%。4世帯に1世帯は3000万円以上の貯蓄があることになります。

「貯蓄のあり・なし」は資産の中身も関係ある?

貯蓄の内訳もみていくことで、「貯蓄がある人」「貯蓄がない人」の違いを検証してみましょう。

60歳代金融資産保有額の内訳

(※金融資産非保有世帯を含む)

金融資産保有額:1745万円

預貯金:959万円

金銭信託:5万円

生命保険:286万円

損害保険:39万円

個人年金保険:134万円

債券:45万円

株式:144万円

投資信託:96万円

財形貯蓄:27万円

その他金融商品:11万円

60歳代金融資産保有額の内訳

(※金融資産保有世帯のみ)

金融資産保有額:2154万円

預貯金:1184万円

金銭信託:6万円

生命保険:353万円

損害保険:49万円

個人年金保険:165万円

債券:56万円

株式:178万円

投資信託:118万円

財形貯蓄:33万円

その他金融商品:13万円

金融資産非保有(=貯蓄ゼロ)世帯を含むかどうかに関わらず、預貯金の割合は約55%でした。突発的な支出に備え、引き出しやすい預貯金として半分は確保しているようです。

残りの45%に注目すると、保険や投資信託等に分散されています。割合こそほぼ同じですが、保有額に400万円ほどの違いがあるのがポイントです。

「貯蓄がある人」「貯蓄がない人」の違いの一つは、このような資産運用の方法、運用期間にありそうですね。もう少し深掘りしてみましょう。

資産運用の「金利・期間」は、貯蓄格差の要因のひとつかも?

資産運用は、積み立てる金額だけでなく金利や運用期間でも左右されます。以下の条件で、月々2万円を運用した結果をシミュレーションしてみます。

15年間の運用を年率1%と6%で比較

年率1%で運用できた場合:388万2280円(元本360万円対比108%)

年率6%で運用できた場合:581万6374円(元本360万円対比162%)

年率6%の運用を15年と30年で比較

15年運用した場合:581万6374円(元本360万円対比162%)

30年運用した場合:2009万301円(元本720万円対比279%)

同じ2万円の運用でも、年率や運用期間で大きな差が生まれることがわかります。

格差から考える「老後のヒント」

「貯蓄がある人」「貯蓄がない人」の違いは、資産運用の方法もひとつだと考えられます。実際にシミュレーションをしてみると、複利や時間を味方につけることが大事だとわかりました。

老後の資産を短期の投資や退職金だけに頼るのは、あまりにもリスクが高いでしょう。退職までの時間を逆算し、お金を育てる方法を検討することが大切です。

資産運用を視野に入れる場合、お金の知識は正しく身につける必要があります。運用益で資産を増やせるメリットがある一方、元本割れのリスクもゼロではないからです。

「貯蓄がある人」を見習いつつ、いかにリスクを回避してお金を育てるか。そのカギは、正しい情報収集となります。この機会に、幅広く情報収集をしてみましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/pdf/point2020.pdf)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

32歳一人暮らし。年収350万円ほどで貯金は「100万円」もありません。ニュースで30代は平均「600万円」と聞きましたが、みんなどうやって貯めているのでしょうか?

ファイナンシャルフィールド / 2024年9月20日 2時20分

-

都内暮らしの独身30代女性です。貯蓄が「560万円」ですが平均と比べて低いでしょうか?

ファイナンシャルフィールド / 2024年9月7日 10時0分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

都内で暮らす50代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年9月3日 7時30分

-

51歳、現預金3500万円。物価上昇を考えると老後が不安です。今からできる対策はありますか?

オールアバウト / 2024年9月2日 12時20分

ランキング

-

1昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

2ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5中国自動車販売代理店、新車大幅値引きで打撃 業界団体が懸念表明

ロイター / 2024年9月24日 9時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください