2022年住宅ローン控除縮小で不動産需要は落ちるのか

LIMO / 2022年1月5日 11時15分

2022年住宅ローン控除縮小で不動産需要は落ちるのか

2021年12月24日、閣議決定された2022年度税制改正大綱。注目されていた住宅ローン控除は、期間が13年に延長されたものの、控除率や借入限度額が引き下がり、減税規模は縮小となりました。

2022年度税制改正で住宅ローン控除はどう変わる?

住宅ローン控除の制度自体は4年延長となり、2025年末まで適用となります。

住宅ローンを組んだほうが得をするという「逆ざや」現象の要因となっていた控除率は、1%から0.7%に縮小。借入限度額も、4000万円から3000万円に引き下げられます。新築住宅および消費税が課税される中古住宅の控除期間は13年に延長するものの、消費税10%への増税および新型コロナウイルス感染拡大を受け、ここ数年、13年に延長する特別措置が取られていたため実質的には据え置きです。

ただこれらの条件は“原則”であり、住宅の省エネ性能や入居時期によって控除額には差が生じることとなります。

省エネ性能によって期間・限度額の上限が異なる

2022年度税制改正のによる住宅ローン控除の改正点のポイントともいえるのが、省エネ性能による優遇措置です。

2021年も認定住宅の優遇措置はあったものの、2022年からは性能による差が細分化され、優遇幅も広がります。

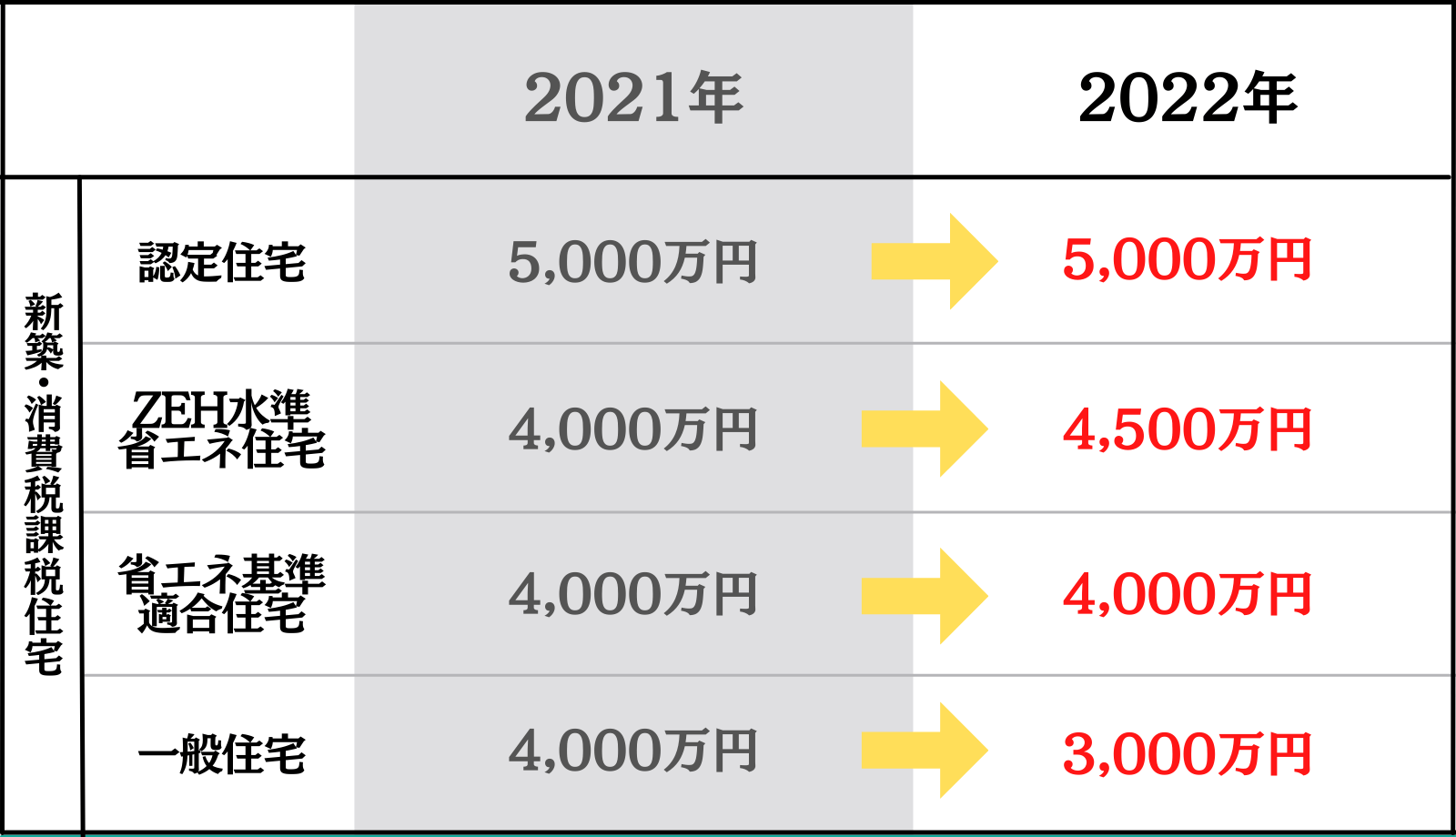

【図表】借入限度額

【出典】自由民主党・公明党「令和4年度税制改正大綱」

借入限度額のみでいえば、一般住宅は引き下げられるものの、一定の省エネ基準を満たしている住宅は2022年も据え置き、もしくは引き上げとなります。

消費税が課税されない中古住宅については、借入限度額は2022年も据え置きの2000万円。控除期間は10年。控除率は、新築同様0.7%に引き下がります。

2024年以降はさらなる縮小が決定

2022年度税制改正大綱では、2025年末までのそれぞれの住宅の借入限度額および控除率も発表されおり、2024年以降はさらなる縮小となることが明らかになりました。

控除率0.7%は2025年まで据え置かれるものの、一定の省エネ基準を満たす住宅の借入限度額は引き下がり、一般住宅については住宅ローン控除の適用外に。つまり、省エネ性能が認められない住宅の控除額は、2024年以降ゼロとなります。なお、消費税が課税されない中古住宅は、2025年末まで減税規模は変わりません。

住宅ローン控除縮小で不動産需要はどうなる?

住宅ローン控除は縮小。不動産価格は高騰。賃金は増えない。……そんな中、2022年の不動産需要はどうなっていくのでしょうか?

不動産価格は高騰中

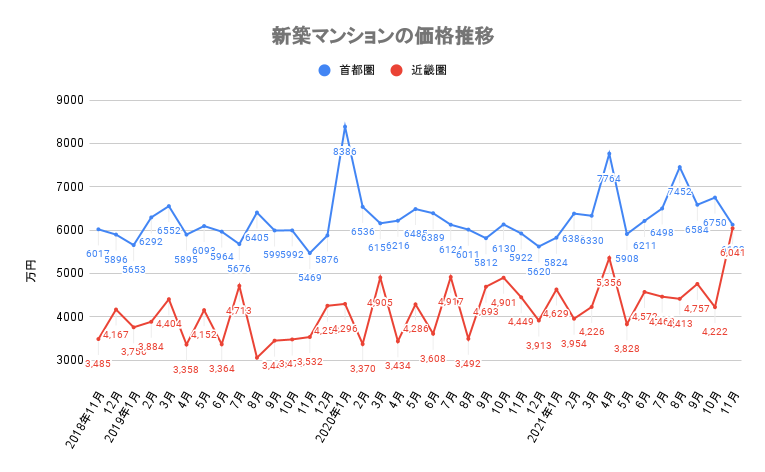

コロナ禍にあっても、不動産価格は落ちるどころか高騰を続けています。(図表を参照)

【図表】新築マンションの価格の推移

【出典】不動産経済研究所「マンション市場動向」

2021年10月には首都圏新築マンションの平均価格が6750万円となり、ハブル期を越え、10月として過去最高となりました。近畿圏でも、同年11月の平均価格がバブル期以来の高値を記録しています。

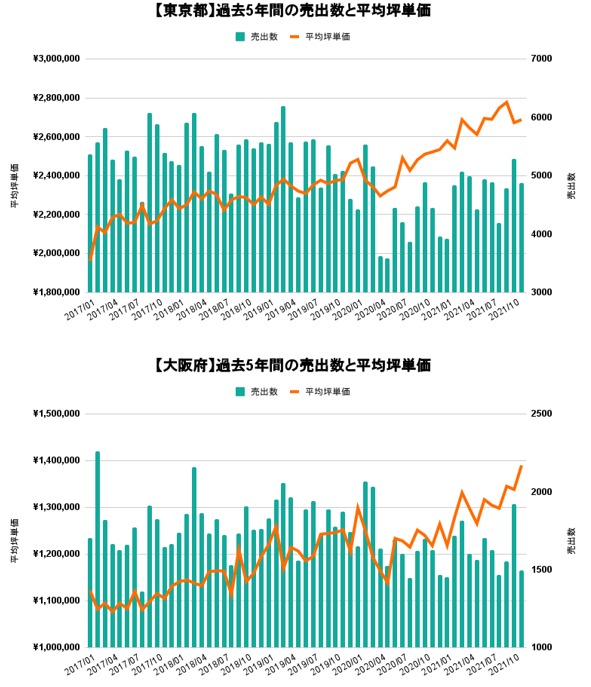

【図表】中古マンションの市場動向

【出典】マンションリサーチ調べ

中古マンションはコロナ禍で売出数が急減したこともあり、価格高騰が新築マンションより顕著に出ています。ただ、2021年後半にかけて売出数がコロナ前に戻りつつあるため、高騰傾向が徐々に落ち着いていく可能性はあるでしょう。

住宅ローン金利は史上最低を更新

「逆ざや」是正のため、控除率が0.7%に引き下げられた住宅ローン控除。

しかし、2021年12月にはauじぶん銀行が変動金利0.289%に引き下げ、過去最低値を更新しました。他行も変動金利0.3%、0.4%で住宅ローンを融資している今、控除率が0.7%になってもなお逆ざや現象の解消とはいきません。

そもそもバブル期を超える価格で不動産が取引されているのは、この超低金利があってこそ。バブル期と価格が同じだとしても、当時の金利水準を考えれば今の返済額は非常に低いものです。賃金が上がらない日本において、住宅ローン控除の縮小以上に不動産需要に大きく影響するのは金利水準だと考えられます。

世界的に金融引き締めの傾向!日本は……

住宅ローン金利は、金融政策の影響を大きく受けます。

2021円11月、消費者物価指数が前年同月比上昇率6.8%となった米国では、2022年に3回の利上げを行う見通しを示し、英国も利上げを発表しました。しかし、目標として掲げる「物価上昇率2%」がいまだ達成できていない日本。各国が金融を引き締めている中、日銀の黒田総裁は次のように発言しています。

日本の物価上昇率は一時的な要因やエネルギーを除いてもプラス0.5%程度で、23年度でも1%程度の伸びにとどまる。2%の物価目標を目指し、安定的に持続するために必要な時点まで現在の強力な金融緩和を粘り強く続ける。

(引用:日経新聞)

2022年も住宅ローンの金利水準が維持され続けるとすれば、不動産需要が大きく落ち込むことはないと推察します。

参考資料

自由民主党・公明党 令和4年度税制改正大綱(https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf)

日経新聞「不動産経済研究所、11月の首都圏の新築分譲マンション市場動向を発表」(https://www.nikkei.com/article/DGXLRSP623983_W1A211C2000000/)

マンションナビマガジン「2022年中古マンション価格はどう推移する?金利・インフレ・2022年問題の影響は」(https://t23m-navi.jp/magazine/editorial/news/2022-price/)

auじぶん銀行(https://www.jibunbank.co.jp/pc/landing/homeloan/loan1/index.html?code=HLCS0000037A&argument=3FYeHBQU&dmai=a5e29469b26009)

外部リンク

この記事に関連するニュース

-

「400万円の減税」目当てで広いマンションを買うと後悔する…お金のプロが説く「住宅ローンでトクをする」条件

プレジデントオンライン / 2024年9月18日 10時15分

-

ここ20年「所得は伸びず」なのに、「住宅価格はうなぎのぼり」の“ナゼ”…その理由は

Finasee / 2024年9月12日 12時0分

-

入居月が「12月→1月」に変わるだけで、住宅ローン減税額が「10万円」も違う!? 控除金額を「年末・年始」で比較

ファイナンシャルフィールド / 2024年9月12日 5時10分

-

フラット35の「新金利引き下げ制度」は子どもの人数で金利が下がる!金利引き下げの「積算ポイント」とは?

ファイナンシャルフィールド / 2024年9月12日 5時0分

-

中古物件のリフォームでも住宅ローンが使える? メリットが大きい「リフォーム一体型住宅ローン」の注意点とは

MONEYPLUS / 2024年8月22日 7時30分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください