「お付き合い」で保険に加入するとデメリットが多い理由

LIMO / 2022年1月5日 16時45分

「お付き合い」で保険に加入するとデメリットが多い理由

筆者が保険営業で加入理由を伺った際、「知人のお願いで仕方なく」「親戚の勧誘で断れなかった」と答える方が多くいました。本来保険が持つ「将来への備え」が十分に果たされず、契約者を困らせてしまっては元も子もありません。

今回は、保険の営業を行っていた経験を踏まえ、「お付き合い」で保険に加入するデメリットと対処法についてお伝えします。

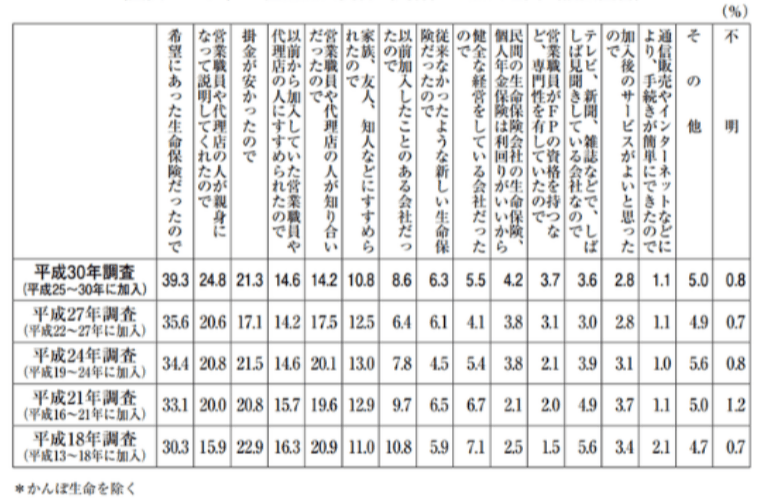

令和3年の保険加入目的

早速、公益財団法人 生命保険文化センターが発表した「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行) 速報版」を見ていきましょう。

【図表】直近加入契約(民保)の加入目的

【出典】公益財団法人 生命保険文化センター「生命保険に関する全国実態調査」(2021年度)

「以前から加入していた営業職員や代理店の人にすすめられたので」「営業職員や代理店の人が知り合いだったので」「家族、友人、知人などにすすめられたので」の3項目を確認します。

家族や知人の営業職員や代理店職員からの紹介で加入する割合は、平成27年調査と比べて減少傾向ですが、それでも大幅な数値の減少には至っていません。

また日頃から懇意にしている営業職員や代理店職員からの加入は、わずかですが数値の上昇が見て取れます。

補足すると、このように親族や知人、懇意にしている担当者から保険加入を勧められるのは、決してデメリットばかりではありません。むしろ、いつでも気軽に相談できるメリットがあります。

では、契約者にとって不利益となる「お付き合い」とは、どういったケースにあたるのでしょうか。次の項目で解説します。

契約者に不利益となる「お付き合い」とは

結論として、「担当者の提案力・サービス精神の不足」が不利益な保険加入に繋がります。自己都合で契約を迫る、不十分なアフターフォロー等が当てはまります。

もしスキルの低い担当者に「お付き合い」すると、4つのデメリットが発生します。

保障内容や保険料がニーズに合わない

保障内容がよく分からないまま、頼み込まれて仕方なく保険に加入するのは大きなリスクに繋がります。

例えば、公的医療保険制度でまかなえない部分だけ備えたいと考える30歳の男性が、知人から保障内容が充実した保険(月払1万円)の加入を頼まれたとしましょう。

もし男性が30年後も病気やケガをしなかった場合、360万円のお金が貯蓄や投資に回ることなく消えてしまいます。

何度も加入を迫られる

一度「お付き合い」で保険に加入すると、同じ担当者から次々加入を迫られることも。

場合によっては契約者だけでなく、その家族や友人にも声をかけてほしいと頼まれます。このパターンに陥って契約者の人間関係が悪化するケースも少なくありません。

解約がしにくい

担当者との関係性にもよりますが、気軽に解約したいと言い出せなくなる場合もあります。

その結果、長い期間の引き落としで数百万のお金が流れてしまうのです。

アフターフォローが不十分

保険は契約後も、ライフスタイルの変化に合わせてカスタマイズしていく必要があります。

しかし中には、定期的な訪問や見直しの提案をせず、「契約しっぱなし」にする担当者もいます。

現在のライフスタイルに合わない保険を持ち続けるのは、契約者にとって大きな損害です。

不利益な「お付き合い」を回避するには

保険には加入できないときっぱり断りつつ、便利な商品を教えてくれた行為そのものに感謝を伝える。これが、勧誘を断りながらも人間関係を悪化させにくくする方法です。

断る文句も「既に他社の保険に入っている」「病気で加入できない」といった一般的な理由で問題ありません。

なかには粘る担当者もいますが、見込みが無いと分かればすぐに手を引きます。

もし何度も自宅を訪れる、もしくはしつこく食い下がって来た時は、保険会社に迷惑行為を通報すると伝えて下さい。

断りきれず「お付き合い」した時の対処法

もし勧誘を断りきれずに「お付き合い」で加入した保険がある時は、新規加入もしくは既存の契約で対処法が異なります。

新規契約ならクーリング・オフ制度を利用する

公益財団法人 生命保険文化センターの「生命保険に関するQ&A Q.「クーリング・オフ」ってできるの?」によると、「クーリング・オフに関する書面を受け取った日」または「申込日」のいずれか遅い日から、その日を含めて8日以内であれば申込みの撤回が可能とされています。

ただし、契約前に医師の診断を受けた場合、保険期間が1年以内の場合はクーリング・オフ制度が利用できません。

保険会社によってもクーリング・オフ制度の適用条件は異なるので、制度を利用する前に一度問い合わせてみましょう。

既存契約なら再度保険内容を調べる

クーリング・オフ制度の期間も過ぎている既存契約は、再度保険内容を見直してみましょう。

もし貯蓄型の保険で、契約した時期がバブル期から1990年代前半のものがあれば、予定利率の高い「お宝保険」の可能性もあります。

お宝保険は、安い保険料で大きなリターンを期待できる商品です。もし手元にあった時は大事にとっておき、それ以外の保険が負担になっていないか確認して下さい。

最近では担当者に直接解約を申し出なくても、コールセンターや支店窓口でも解約が可能です。保障内容や掛け金に納得できない時は、これを機に思い切って解約しましょう。

保険は高い買い物だと意識しよう

生命保険は、人生で2番目に高い買い物だと言われます。

人間関係の悪化を恐れて高いお金を払い続けるのが本当に正しいのか、今一度考えてみましょう。

参考資料

公益財団法人 生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行) 速報版 (カ)直近加入契約(民保)の加入目的(https://www.jili.or.jp/files/research/zenkokujittai/pdf/30/8QOANJ-h30_zenkoku.pdf)

保険のはてな 「友達からの生命保険勧誘のベストな断り方を徹底解説!」(https://hoken-hatena.net/seimeihoken-friend/#i-6)

公益財団法人 生命保険文化センターの「生命保険に関するQ&A Q.「クーリング・オフ」ってできるの?」(https://www.jili.or.jp/knows_learns/q_a/life_insurance/149.html)

保険マンモスホームページ「解約しないほうがいい「お宝保険」とは」(https://hoken-mammoth.com/leads/treasure-insurance/)

外部リンク

この記事に関連するニュース

-

知人が外資系保険会社の営業に転職!相手を不愉快にさせない断り方とは?

オールアバウト / 2024年7月11日 19時30分

-

粗品の洗剤が欲しくて毎月約4000円かかる新聞の「定期購読契約」をしてしまいました。途中解約できますか?

ファイナンシャルフィールド / 2024年7月8日 2時0分

-

数年前に大病して生命保険の加入は諦めていました。最近CMや広告で「持病があっても入れる」とやっていますが、どのような保険なのでしょうか?

ファイナンシャルフィールド / 2024年7月4日 3時30分

-

保険営業マン「月の負担が半分になりますよ」…年収750万円の59歳・定年直前サラリーマン“大喜び”で保険を見直し→大後悔のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

医療保険は優先度が低い? 必要な人とそうでない人の違いとは

MONEYPLUS / 2024年6月21日 11時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください