「世帯年収400万円台」貯蓄や手取りは?運用するならつみたてNISAかiDeCoか

LIMO / 2021年12月31日 15時0分

「世帯年収400万円台」貯蓄や手取りは?運用するならつみたてNISAかiDeCoか

1年を振り返ることが多い年の瀬。コロナ禍2年目の今年は、去年に引き続き雇用や収入について考える機会も増えました。

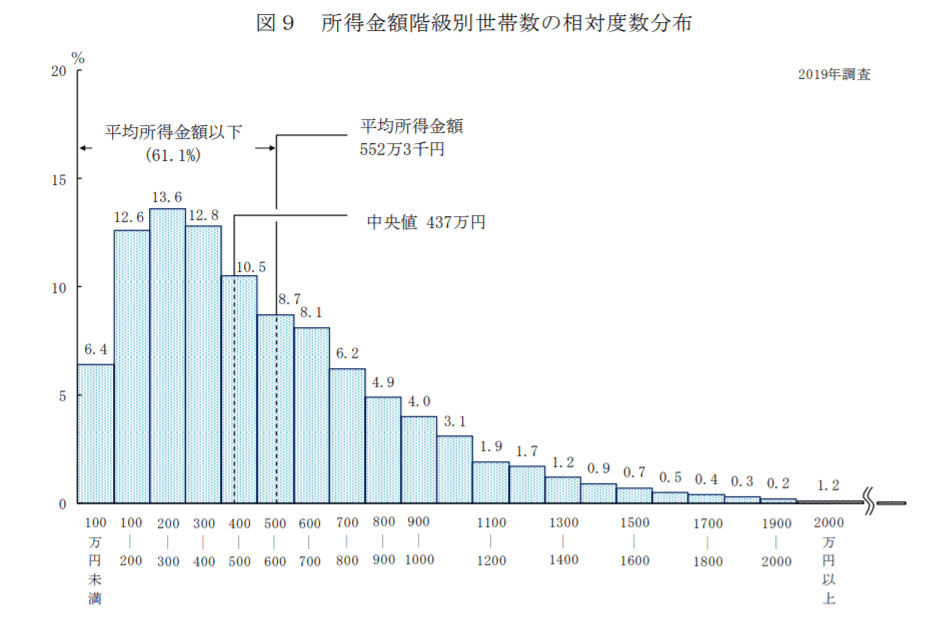

少し前の調査になりますが※、厚生労働省の「2019年国民生活基礎調査の概況」によれば所得金額階級別・世帯数の相対度数分布で中央値は437万円です。

中央値というのは、データを小さい順から並べて(大きい方からでもいいです)、そのちょうど真ん中にあたるデータです。

その中央値が年収400万円台。つまり、その年収の世帯が一般的な日本といえます。

では、その年収世帯の貯蓄額はいくらでしょうか。

また、年収400万円台で「運用を始めたい」と考える場合に向けて、いま話題のつみたてNISAやiDeCoどちらがいいかについてもみていきます。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

日本の「ふつうの世帯年収」は400万円台

先ほどの厚生労働省の調査より、まずは日本の世帯の所得についてながめましょう。

出典:厚生労働省「2019年国民生活基礎調査の概況」

平均所得金額は552万3000円ですが、より実態に近い中央値は437万円です。

全体で見ると、平均所得金額以下が約6割を占めました。

もっとも、このデータにはすでに退職した高齢者も含まれているため、高齢者世帯以外の世帯もみておくと、その平均所得金額は659万円となっています。

また、児童のいる世帯、つまり子育て世帯の平均所得金額は745万円となっております。子育て世帯はお金もかかるので、夫婦共働きの比率も高くなっているのではと考えられます。

さて、それでは、ここから日本のふつう「年収400万円」世帯の貯蓄や負債は平均でいくらでしょうか。

年収400万円前半世帯の貯蓄平均は911万円

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400~450万円・勤労世帯を参考に、家庭のようすや貯蓄事情を確認します。

「年収400万円~450万円・勤労世帯」家族のようす

世帯主の平均年齢:50.6歳

世帯人数の平均:3.23人(うち18歳未満の世帯人員:0.87人)

平均年収:423万円

世帯主の配偶者のうち女性の有業率:39.4%

持家率:73.8%

年収400~450万円世帯では、家族3人でうち18歳未満のお子さんが1人のご家庭が一般的なようですね。世帯主の年齢はおよそ50歳です。

平均年収は423万円で、共働きよりも片働きのほうが多くなっています。7割以上が持ち家です。

では、貯蓄はいくら保有しているでしょうか。

「年収400万円~450万円世帯」貯蓄や負債

平均貯蓄:911万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

平均負債額:555万円(うち「住宅・土地のための負債」:508万円

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

貯蓄額は911万円と1000万円に近い水準となりました。住宅ローンの残りと考えられる負債が約500万円ほどあります。

貯蓄から負債を引いた純貯蓄では約356万円でした。

年収400万円台、片働きで手取りはいくら?

では、片働きの場合、年収400万円の手取りはどれくらいでしょうか。

国税庁の「令和2年分(2020年)分民間給与実態統計調査」の「第3表 給与階級別の総括表」より、年収400万円台の平均値を確認します。

平均給料・手当は「379万9000円」、平均賞与は「67万6000円」で、平均給与(年収)が「447万5000円」でした。

平均給料・手当を月額にすると、約31万6000円です。社会保険料や税金を引くと、月の手取り額はおよそ25万円前後と考えられますね。

月25万円での生活は、居住形態や物価、車の有無などによっては生活が厳しい場合もあるでしょう。

運用するならつみたてNISA?それともiDeCo?

「2022年こそ運用を始めたい」という方もいるでしょう。年収400万円台で貯蓄のほかに運用を始める場合、何から手を付ければよいでしょうか。

資産形成の制度として、耳にする機会が多いのが「つみたてNISA」と「iDeCo」です。どちらも通常20.315%の運用益が非課税になる制度です。

毎月コツコツと一定額を積み立て投資で、初心者の方でも始めやすいでしょう。

ただし、それぞれに特徴があります。

つみたてNISAは毎年40万円まで、最長20年間(非課税運用額は最大総額800万円)を非課税で運用できます。運用商品は投資信託などの中から自分で選びます。

こちらは途中で売却もできるので、もしもの時に引き出すことも可能です。ただ元本割れのリスクは考えておきましょう。

iDeCoは毎月の掛金が所得から控除されたり、受取時に公的年金控除や退職所得控除が使えたりといったメリットもあります。選べる金融商品は元本確保型(定期預金や保険)と投資信託です。

ただ年金制度の一部なので、原則60歳までは引き出せません。また、拠出限度額は自営業や専業主婦、会社員などでそれぞれ異なるので、事前に確認しましょう。こちらについても元本確保型でなければリスクがあります。

まずはじめやすいのは、途中で引き出せるつみたてNISAでしょう。病気やケガをしたり、収入が減ったり、離婚をしたりといった「もしもの時」は誰しも予見できないものです。

ただ公的年金のみで生活するのは厳しい方が多いですから、資金に余裕ができたらiDeCoもはじめると安心ですね。

これまで平均をながめてきましたが、各ご家庭で収支や育児環境などは異なります。2022年、わが家は貯金や運用などどうしていくかについて、この年末年始にじっくり考えるのも良いでしょう。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年)第8-2表)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

国税庁「令和2年分(2020年)分民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

金融庁「つみたてNISAの概要」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

LIMO「つみたてNISAかイデコ始めるなら、正直どっちがいいか?イデコで資産1000万円の達人に聞いてみた」(https://limo.media/articles/-/26088)

外部リンク

この記事に関連するニュース

-

娘の結婚相手は「年収300万円」のようです。娘はパート勤務をすると言っていますが、世帯年収は十分なのでしょうか?

ファイナンシャルフィールド / 2024年9月13日 2時10分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

50代で「貯蓄ゼロ」世帯の割合はどのくらい?夫が定年まで「あと10年」なのに貯金できていませんが、対策をすべきでしょうか?

ファイナンシャルフィールド / 2024年9月7日 2時30分

-

年収400万の55歳です。貯金が「500万円」しかありません。65歳から「年金のみ」で生活を送りたいのですが、どれだけ貯金が必要でしょうか?

ファイナンシャルフィールド / 2024年8月24日 23時30分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください