専業主婦世帯「平均年収600万円台」その貯蓄や負債はいくら?

LIMO / 2022年1月1日 15時0分

専業主婦世帯「平均年収600万円台」その貯蓄や負債はいくら?

2021年は新型コロナウイルスに翻弄される1年となりました。育児中の女性の中には、コロナ禍の影響もあり働き始めるのを見合わせている方もいるでしょう。

総務省統計局の「労働力調査(詳細集計)」によれば、2020年は共働き世帯が1240万世帯で、専業主婦世帯が571万世帯です。

共働き世帯が主流となった現代ですが、なかには専業主婦を選ぶ女性もいるでしょう。今回は専業主婦世帯に視点をあてて、その年収や貯蓄などお財布事情をみていきます。

専業主婦の女性は27.6%

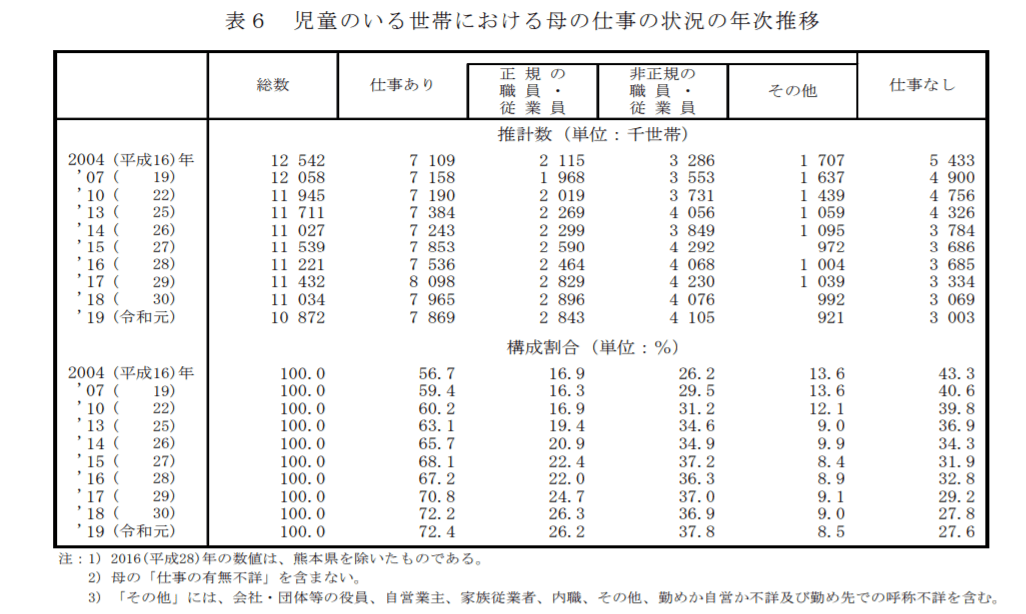

まずは厚生労働省の「2019年 国民生活基礎調査の概況」より、子どもがいる世帯の女性の仕事について確認します。

出典:厚生労働省「2019年 国民生活基礎調査の概況」

上記をみると、子どもがいる家庭で仕事をしている女性は72.4%、仕事をしていない女性が27.6%です。

ただ、現代では「子どもが乳幼児の間だけ期間限定で専業主婦」の方もいます。

1人で育児を担うワンオペ育児のご家庭が多いため、子どもが小さい間は専業主婦でいるものの、入園や入学を機に働き始めるという声は周囲でも多いです。

「夫のみ有業世帯」その平均年収は677万円

女性が専業主婦を選ぶとき、そこに大きく関係するのがワンオペ育児といった環境のほかに年収です。

では、専業主婦世帯の一般的な年収や、貯蓄や負債といったお財布事情はどうなっているのでしょうか。

今回は総務省統計局の「家計調査報告(貯蓄・負債編)2020年」を参考に、「夫のみ有業世帯」の平均をみていきます。

専業主婦世帯の年間収入と家庭のようす

年間収入:677万円

世帯主の年齢:49.5歳

世帯人員:3.22人(18歳未満人員1.05人)

持家率:77.1%

専業主婦世帯の年収は677万円でした。専業主婦のご家庭は年収600万円台が一般的なようです。

世帯主の年齢は50歳ほどで、家族3人、うち1人はこれから大学等に進学されるお子さんですね。7割以上が持ち家に住んでいます。

貯蓄や負債はいくらでしょうか。

専業主婦世帯のお財布事情

平均貯蓄額:1488万円

〈内訳〉

金融機関:1444万円

通貨性預貯金:543万円

定期性預貯金:415万円

生命保険など:292万円

有価証券:194万円

金融機関外:43万円

平均負債額:898万円(うち、住宅・土地のための負債847万円)

純貯蓄額:1488万円-898万円=590万円

平均貯蓄額は約1500万円になり、まとまった貯蓄があることが分かりました。

一方の負債は、住宅ローンがおよそ800万円残っています。

貯蓄から負債をひいた純貯蓄額が約600万円となりました。

教育費と老後資金は間に合いそう?

先ほどの一般的な貯蓄額は約1500万円でしたが、これから進学予定のお子さんがいます。また、特に気になる方が多いのが老後資金が足りるのかでしょう。

たとえば大学に進学する場合、日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」を参考に入学・在学費用を計算すると、私立大学(文系)なら4年間で703.5万円です。

上記の入学費用には受験費用や入学しなかった学校への納付金等が、また在学費用には通学費等がふくまれているので、想像より高く感じた方も多いでしょう。

老後資金については、2019年に年金以外に老後2000万円が必要という「老後2000万円問題」が話題となりました。

資産のもととなったのは、2017年の総務省「家計調査」です。くわしく見てみましょう。

こちらは「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」の場合、1カ月の実収入20万9189円と実支出26万3718円となり、月の赤字は約5万5000円。

老後を30年と仮定すると約2000万円が不足するという計算です。

上記の試算には、介護費用などは含まれていません。あくまで生活費の赤字ですので、介護や旅行、リフォーム費用は別途準備することになります。

先ほどの世帯主の年齢は約50歳です。子どもを大学等に出しながら、残り十数年で老後資金を貯めることになることになります。

老後資金の負担も大きいため、貯金のほかに資産運用などを取り入れて準備すると心強いでしょう。

家庭でとれる対策を考えよう

これまで見てきたように、一般的な専業主婦世帯は年収600万円台でまとまった貯蓄もありました。

一方で、老後資金が足りるだろうか、もしもの時はどうしようといった不安もあるでしょう。

専業主婦といっても、期間限定の方からずっと専業主婦を選ぶ方もます。その選択は人それぞれ。

夫婦の働き方が決まったら、平均値等を参考にしながら、今後のマネープランについても話し合われるといいでしょう。

参考資料

独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」 (https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)2020年」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

現在48歳で「年収600万円」です。退職金は「1500万円」ほどもらえるのですが、定年までにいくら貯蓄があれば専業主婦の妻と2人で生涯暮らしていけますか?

ファイナンシャルフィールド / 2024年7月9日 3時0分

-

40歳「年収600万円」で、独身生活を満喫しています。都内で“生涯独身”を謳歌したいと思っているのですが、「貯蓄1000万円」あれば老後も1人で暮らしていけますか?

ファイナンシャルフィールド / 2024年7月6日 5時0分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

-

定年後も質素に暮らす「年金夫婦で月20万円」の元大卒サラリーマンでも…「退職金2,000万円」「貯蓄2,000万円」を使い切ってしまうワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時45分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください