贈与税と相続税、何が違う?どっちが得?3つのポイントを弁護士が解説

LIMO / 2022年1月7日 16時45分

贈与税と相続税、何が違う?どっちが得?3つのポイントを弁護士が解説

相続税対策をお考えの皆様から、「生前贈与と相続、どちらがお得ですか?」

という質問を受けることがよくあります。

そこで、今回は、贈与税と相続税について、キホンのキから弁護士である筆者がご説明します。

<ポイント>

1.税金がかかる範囲が異なる。

2.税率が違う。

3.何度もできる贈与、一度きりの相続。

贈与と相続の違い1.税金がかかる範囲が異なる

同じ金額の財産をもらったとしても、課税対象が贈与税か相続税かで税金がかかる範囲が異なります。

これは、「基礎控除額」が違うためです。

何やら難しそうな言葉ですが心配無用です。簡単に言うと、これ以下の場合は税金が発生しない金額のことです。

【図表】基礎控除額とは

※贈与税と相続税の一体化により暦年贈与が廃止される可能性がありますが、令和3年12月10日に公表された「令和4年度 与党税制改正大綱」において継続審議となっていますので、少なくとも2022年はこれまでと同じです。

例えば、子が親から3000万円を贈与されると、3000万円-110万円=2890万円が課税対象となります。

他方、子が親から3000万円を相続すると、3000万円<(3000万円+600万円×法定相続人の数)ですので、課税対象は0円となります。

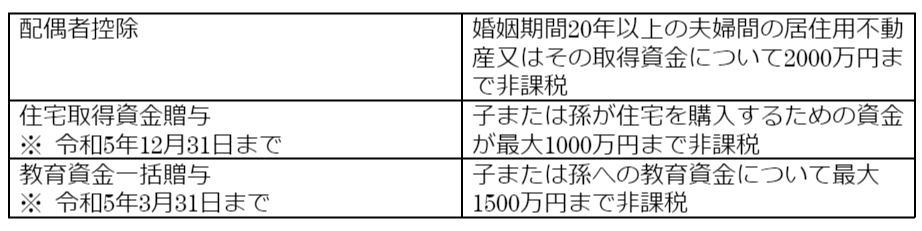

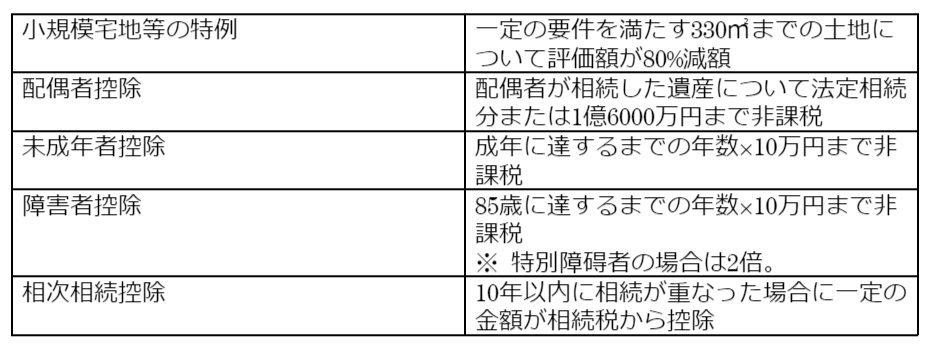

なお、基礎控除以外にも控除があります。(図表を参照)

【図表】贈与税

【図表】相続税

贈与と相続の違い2.税率が違う

贈与税と相続税とで税率が異なります。(図表を参照)

【図表】贈与税と相続税の税率を比較

※贈与税も相続税も基礎控除を除外した残りの財産に対して課税されます。

先程の例で、子が親から3000万円を贈与されると、3000万円-110万円=2890万円が課税対象となり、贈与税は2890万円×45%-265万円=1085万円となります。

他方、子が親から3000万円を相続する場合、課税対象は0円ですので、相続税も0円となります。

贈与と相続の違い3.何度もできる贈与、一度きりの相続

ここまでの説明で「生前贈与すると税金が高くつくから、相続まで待つべし。」と思われたと思います。税額だけを考えればほぼ正解です。

ただし、一度きりの相続と異なり、贈与は何度もできます。そこに着目し、相続税の基礎控除を超える場合には、贈与と組み合わせることでより節税できる場合があります。

例えば、父が既に他界しており、母・長女・長男の3人家族で、母が亡くなった場合を想定します。単純化するため、母の遺産総額が現金で8000万円だったとします。

この場合、基礎控除は3000万円+600万円×2=4200万円ですので、8000万円-4200万円=3800万円が相続税の対象となり、その税額は3800万円×20%-200万円=560万円です。

これに対し、母が生前に長男と長女に毎年110万円ずつ贈与していた場合どうなるでしょうか。母が70歳になる年から贈与を開始し、85歳で亡くなった場合を想定します。

相続開始前3年以内の生前贈与は、相続税の計算時に相続財産に加算されてしまいますので、70歳になる年~82歳になる年の13年分が対象となります。

110万円×2人×13年=2860万円ですので、相続時の母の財産は8000万円-2860万円=5140万円となり、5140万円-4200万円=940万円ですので、相続税は940万円×10%=94万円となります。

このように、贈与と組み合わせると、560万円-94万円=446万円もお得になることがわかりました。

贈与と相続の違いを理解して楽しく対策しよう

贈与税と相続税の違いをご理解いただけましたでしょうか。

先程の計算はあくまでシミュレーションです。実際は基礎控除以外の様々な控除により相続税がもっと安くなる場合もありますし、生命保険の非課税枠を活用することも考えられます。

最後に、税金対策に固執して窮屈な余生を送ることになっては本末転倒です。まずは人生を楽しみ尽くし、無理せず楽しく相続対策をしてください。

外部リンク

この記事に関連するニュース

-

母の遺品を整理していたら、タンスから200万円出てきました。現金ですし、そのまま自分の口座に預金してしまえば税金を払わなくて済みますよね?

ファイナンシャルフィールド / 2024年6月27日 10時0分

-

70歳の母親に「200万円のへそくり」が発覚!「死んだら家族で分けて」とのことだけど、死後の贈与だと「損」になるでしょうか?

ファイナンシャルフィールド / 2024年6月25日 2時10分

-

これまで実家に「月3万円」入れていたのを、母が貯めてくれていた! 今年から1人暮らしすると言ったら「200万円」渡してくれたけど、税金はかかる? 元が自分のお金なら大丈夫なの?

ファイナンシャルフィールド / 2024年6月22日 2時20分

-

義母が「生前贈与の方がお得だから」といって子どもにお金を渡そうとしています。生前贈与ってそもそもお得なんですか?

ファイナンシャルフィールド / 2024年6月20日 1時40分

-

祖母の家にある「100円1万枚」は「タンス預金」ですよね?私の銀行口座に預けたら、課税対象になるのでしょうか?

ファイナンシャルフィールド / 2024年6月19日 2時10分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください