70代世帯「貯蓄の中央値」はいくら?不労所得を増やすポイント4選

LIMO / 2022年1月1日 18時50分

70代世帯「貯蓄の中央値」はいくら?不労所得を増やすポイント4選

人生100年時代の幕開け。社会との接点を持つためにも、仕事を長く続けたいと考える人が増えているようです。

ちなみに生命保険文化センターの調査によると「70歳くらいまで働きたい」と回答した人の割合は15.2%。

ご自身の体力や健康状態と相談しながら70歳あたりで完全リタイア、その後はセカンドライフを楽しむ予定、という人も多いかもしれません。

働いて得たお金は「勤労所得」、働かないで得られるお金は「不労所得」になります(※編集部注)。

一時期話題となった「老後2000万円問題」なども踏まえると、70代以降、豊かに暮らしていくには「不労所得」も一つのカギとなりそうですね。

今回は、70代世帯の「貯蓄の中央値」を確認し、70代以降の不労所得を増やすポイントを解説していきます。

【※編集部注】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

70代以上世帯「貯蓄の中央値」はいくら?

さっそく、いまの70代世帯はどのくらい貯蓄を持っているのか見ていきましょう。

金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020)調査結果」を参考にします。

■70歳代以上・二人以上世帯:金融資産保有額

(金融資産保有世帯)

平均:2208万円

中央値:1394万円

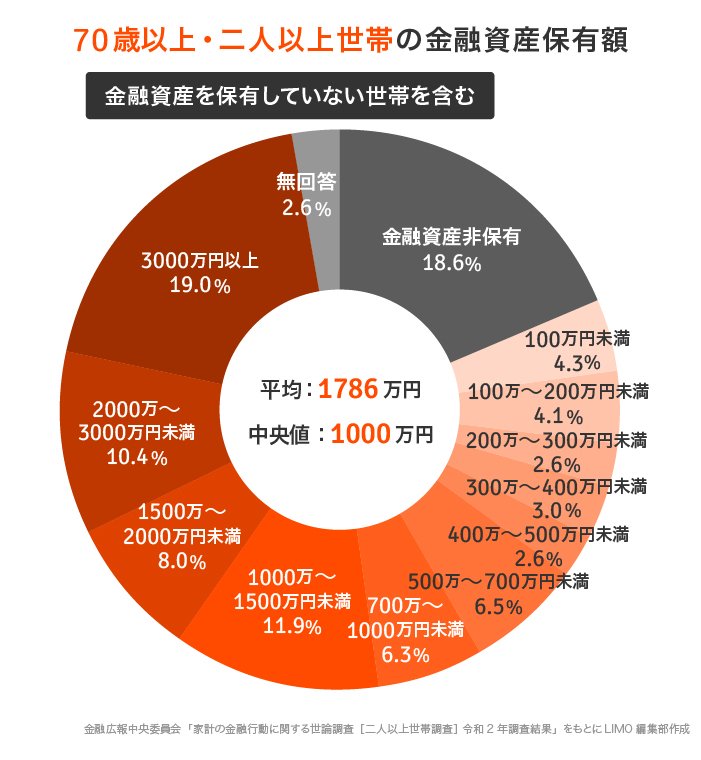

続いて、金融資産を保有していない世帯を含む、70代世帯全体の数字を見てみましょう。

■70歳代以上:金融資産保有額

(金融資産を保有していない世帯含む)

平均:1786万円

中央値:1000万円

金融資産を保有しない世帯を含めた「70代以上世帯全体」の貯蓄額は、平均1786万円、中央値1000万円という結果になりました。

平均は一部の富裕層に引き上げられる傾向がありますので、中央値の1000万円が実状に近いと言えるでしょう。

70代以上「貯蓄ゼロ世帯」は約2割に

70歳代以上・二人以上世帯(全体)の貯蓄額は、中央値が1000万円であることが分かりました。ここからは、保有額の分布を見ていきます。

金融資産非保有:18.6%・100万円未満:4.3%・100~200万円未満:4.1%

200~300万円未満:2.6%・300~400万円未満:3.0%・400~500万円未満:2.6%

500~700万円未満:6.5%・700~1000万円未満:6.3%・1000~1500万円未満:11.9%

1500~2000万円未満:8.0%・2000~3000万円未満:10.4%・3000万円以上:19.0%

無回答:2.6%

70代以上の世帯には、既に貯蓄の切り崩しに入っているケースもあるでしょう。

とはいえ、100万円に満たない世帯が22.9%で、3000万円以上を保有する世帯も19.0%。それぞれ2割前後を占め、二極化していることが分かりますね。

資産の額と同様に、実際に必要となるお金は世帯によって差があります。いずれにせよ、長寿時代に向けてさらなる備えが必要な世帯は決して少数派ではないはずです。

では、具体的な対策について考えてみましょう。そのヒントは、実は貯蓄の内訳にあります。

同資料から貯蓄の内訳を見てみると、貯蓄額1786万円に対して、預貯金額は921万円と、50%以上を占めています。

銀行などの預貯金でお金を眠らせているだけでは、残念ながら資産を増やすことには繋がりません。切り崩しがかさんでいけば、貯蓄はどんどん減っていきます。

そこで不労所得を増やし、資産の寿命を延ばすことに視点を移してみましょう。

70代のための「不労所得を増やすポイント」4選

ここからは、長寿時代を見据えた「お金の寿命を延ばす工夫」について考えます。今までの蓄えを最大限に活用するために、どのような工夫ができるでしょうか。

低金利時代といわれるいま、銀行にお金を預けていても受け取れる利息はわずか。仮に老後のスタート時点で銀行などの預貯金が1000万円あったとしても、受け取る利息は子供のおこづかい程度です。

老後は、年金収入を軸に、貯蓄を切り崩しながら暮らすパターンが多いでしょう。

そこでぜひ検討したいのが、「すぐに使わない資産」を預貯金として眠らせるのではなく資産運用に回す発想です。

ここでおさえたいポイントは4つ。

ポイント1 資産の色分けをする

ポイント2 「債券運用」を活用し守りながら運用する。

ポイント3 なるべく「長期」で運用する

ポイント4 必要なときには「その金額だけ」現金化する

まず、日常的に出し入れをする預貯金とは別枠で、すぐに必要ないお金を「資産運用に回す」という視点が大切です。(これはすべての世代に共通するポイントでもあります)

さらに70代のみなさんの場合は、今ある資産を守りながらできるだけ長期で運用することが大切になります。そこで活用を検討したいのが債券による運用です。

先ほどみた70代以上世帯の貯蓄中央値は1000万円。その半分である「500万円」を、年利3%で運用できたケースを想定してみましょう。

仮に「70歳から100歳までの30年間」運用を続けることができた場合、500万円が約1200万円にまで育ちます。

■資産は守りながら育てる

70代以降「資産が枯渇しそう!」などという焦りから株式などのハイリスク商品で運用した場合、想定外の値下がり時に大きなダメージを受けてしまうことにも繋がります。

資産を「切り崩すフェーズ」にある世代の方は、債券を活用し、資産を守りながら育てる視点を持たれるとよいでしょう。

くれぐれも、すべての預貯金を資産運用に回すことはお勧めできません。すぐには使わないお金に「働いてもらう」という発想が大切です。

まずはご自身のライフスタイルを見つめ直し、普段どのくらいお金を使っているのか、どのくらい貯金を崩しているのかを確認してみてください。老後資金がどのくらい必要かを把握する目安となるでしょう。

また、資産運用に回した資金は、できるだけ引き出さないことがコツです。必要な金額だけその都度現金化することで、複利の効果を高めることができます。

先ほど述べた「4つのポイント」を押さえ、資産や不労所得を上手に増やしていけるとよいですね。

70代の運用はじっくり腰を据えて

「人生100年時代」に備え、70代以降もゆったりと腰を据えて「お金を育てながら」使っていければ理想的ですね。そのためにも、早急に運用結果に期待する「慌てた資産運用」は避けたいところ。

最適な運用方法や金融商品は人それぞれです。まずは正しい情報収集からスタートしてみてください。

資産運用のメリット・デメリットを理解したうえで、長寿時代に向けた盤石の備えをしていきたいものですね。

参考資料

生命保険文化センター「何歳くらいまで働きたいと考えている?」(https://www.jili.or.jp/lifeplan/houseeconomy/1090.html)

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(http://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/)

CASIO「keisan」(https://keisan.casio.jp/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

一人暮らしの貯蓄額はどのくらい?独身の方の貯蓄事情について

ファイナンシャルフィールド / 2024年7月8日 11時0分

-

30代はどれくらい貯蓄している? どんなことを我慢すれば貯蓄できるようになる?

ファイナンシャルフィールド / 2024年7月3日 9時0分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください