年収400万円台「ふつうの家庭」貯蓄平均は911万円。貯蓄を増やすコツは?

LIMO / 2022年1月5日 15時0分

年収400万円台「ふつうの家庭」貯蓄平均は911万円。貯蓄を増やすコツは?

2022年がスタートしました。新年を迎えて、「今年こそしっかり貯蓄したい」という気持ちが高まる時期ですね。

日本の年収、また世帯年収ともに平均は400万円台です。

家族の人数やお住まいの地域によってお財布事情はさまざまですが、今回は日本のふつうの年収400万円台を参考に、その貯蓄や貯蓄を増やす方法をみていきます。

年収・世帯年収ともに平均は400万円台

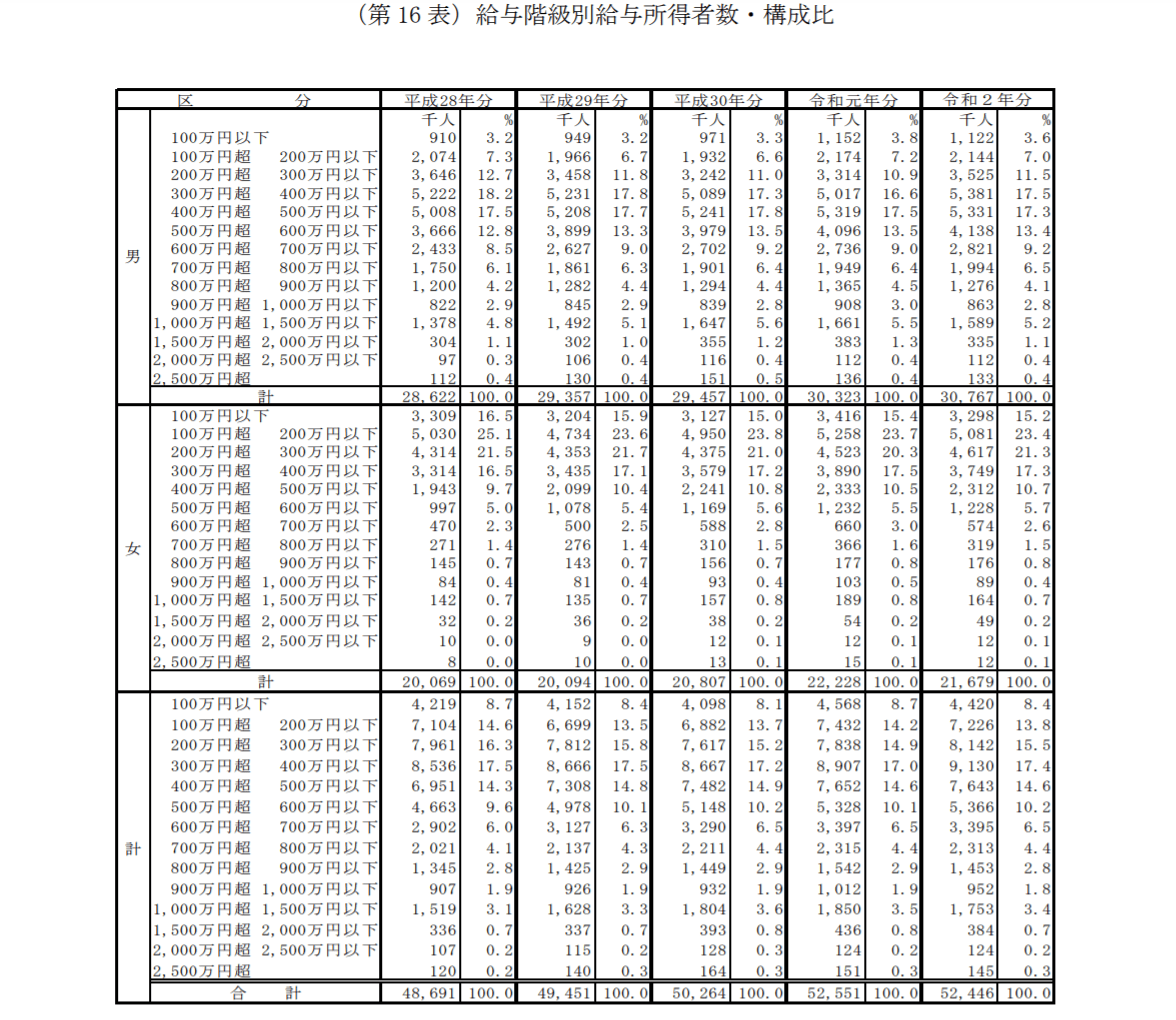

国税庁の「令和2年分 民間給与実態統計調査」によれば、日本の平均年収は433万円です。以下の表で給与階級別の給与所得者数・構成比をみてみましょう。

出典:国税庁 「令和2年分 民間給与実態統計調査」

全体のボリュームゾーンは「300万円超 400万円以下」で17.4%、次に「200万円超 300万円以下」で15.5%、「400万円超 500万円以下」で14.6%でした。

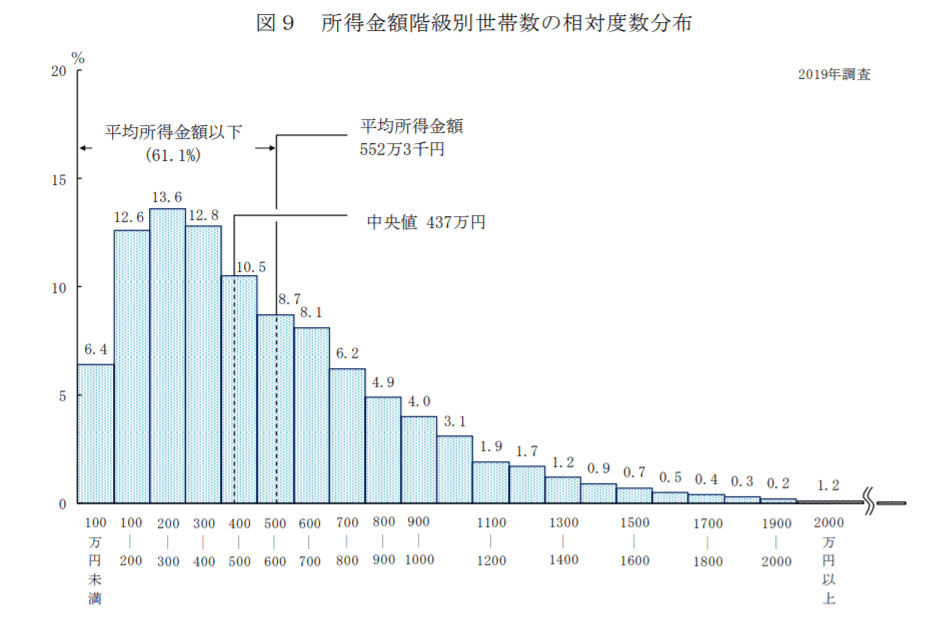

では、少し前の調査にはなります※が、世帯の所得を厚生労働省の「2019年国民生活基礎調査の概況」より確認します。

出典:厚生労働省「2019年国民生活基礎調査の概況」

世帯の平均所得は552万3000円。ただ、平均は一部の大きな金額に引っ張られやすい傾向にあります。

より実態に近い中央値で見ると、437万円でした。

「日本のふつう」と考えると年収400万円台と言えるでしょう。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

年収400万円台前半の貯蓄平均は911万円

では、年収400万円台の家庭の貯蓄の平均はいくらでしょうか。

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400~450万円・勤労世帯を参考に確認しましょう。

【年収400~450万円・勤労世帯】の家庭と貯蓄・負債

平均年齢:50.6歳

世帯人員:3.23人(うち18歳未満人員:0.87人)

女性の有業率:39.4%

持ち家率:73.8%

平均年収:423万円

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」:508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年齢は50歳で家族は3人、うちこれから大学などに進学予定のお子さんが1人。持ち家に住み、片働きで年収400万円台前半が多いとわかります。

その平均貯蓄額は911万円。住宅ローンの残りは500万円台で、純貯蓄で見ると356万円でした。

まとまった貯蓄がある印象ですが、お子さんが大学等へ進学となれば教育費の大きな負担はこれからです。

2019年には年金以外に老後2000万円が必要という「老後2000万円問題」が話題となりました。

これから大学費用を払い、10~15年で老後資金を貯めるとなると、余裕があるとは言えない部分もあるでしょう。

貯蓄を増やすコツは?

年収400万円台で貯蓄を増やすにはどうすればよいでしょうか。

まず手っ取り早いのは、固定費を見直すことです。食費のようにガマンが必要な出費ではなく、一度契約すれば節約が続きやすい固定費から手を付けましょう。

電気代やガス代、スマホ代、保険料、サブスク費用などについては、ちょうど新年が始まったいま見直しておくと今年1年節約できます。

次に手を付けたいのが貯蓄の手段です。先ほどの家計調査より、年収400~450万円世帯の平均的な貯蓄内訳を確認しましょう。

【年収400~450万円・勤労世帯】の貯蓄の内訳

平均貯蓄額:911万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

預貯金911万円のうち、576万円は流動性の高い預貯金です。その他は生命保険などに228万円、有価証券には88万円と運用をしていますね。

いま、メガバンクの普通預金金利は0.001%程度です。

もしもの時の備えや、大学費用など数年後に使う予定がある資金に関しては、預貯金が最適でしょう。

しかしそのまま置いておくだけの資金や、老後資金のように長期間使わない資金については、貯金に合わせて運用を取り入れて増やすことも検討しましょう。

最近は、自分で選んだ金融商品に毎月コツコツと投資する積立投資が主流です。

たとえば「月3万円・年利3%・20年間」で積み立てられた場合、元本720万円が約984万円になります(金融庁「資産運用シミュレーション」より計算)。

つみたてNISAやiDeCoといった制度を利用すると、通常20.315%かかる運用益が非課税に。それぞれメリット・デメリットがあるので、ご自身に合った方からはじめましょう。

もちろん運用なのでリスクもあるため、時間のある時にきちんと調べましょう。積み立て投資は基本的に長期間続けるものなので、長い目で見て成長していくと思える資産へ投資したいですね。

貯蓄のバランスを考えよう

何事もバランスが大切。はじめての方ほど「投資は怖い」というイメージのみ先行してしまいますが、積立投資のように投資対象や購入時期を分散してリスクを抑える方法もあります。

低金利の現代では、貯金だけというのはちょっとバランスが悪いかもしれませんね。年齢や家族の人数、家計などからご自身がとれるリスク許容度を考え、それに合わせたバランスの良い資産配分を考えてみましょう。

参考資料

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年)第8-2表)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

40歳「年収600万円」で、独身生活を満喫しています。都内で“生涯独身”を謳歌したいと思っているのですが、「貯蓄1000万円」あれば老後も1人で暮らしていけますか?

ファイナンシャルフィールド / 2024年7月6日 5時0分

-

43歳世帯年収「600万」なのですが2人の子どもにお金がかかって余裕がありません。同世代の独身の方々は自由に欲しい物を買えているのでしょうか?

ファイナンシャルフィールド / 2024年6月30日 3時40分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください