50代の貯蓄平均は「2000万円」まであと少し?プレ年金世代が意識したい将来資金の育て方

LIMO / 2022年1月4日 5時50分

50代の貯蓄平均は「2000万円」まであと少し?プレ年金世代が意識したい将来資金の育て方

スタートトゥデイ創業者の前澤友作氏が、日本人初の民間宇宙旅行を終了し、無事地球に帰還しました。

フォーブスジャパンの調査によると、前澤氏の資産はなんと約2090億円。

ここまで桁違いの資産があれば、老後の暮らしの心配もないでしょう。では私たちのような「ふつうの人」は、どのように老後の準備をすればよいのでしょうか。

2019年に注目を浴びた「老後2000万円問題」をきっかけに、リタイヤまでに2000万円程度は用意できたらいいな、考える世帯も多いでしょう。

では、実際のところ、みんなどのくらい資産を準備できているのでしょうか。今回は、プレ年金世代の50代の貯蓄額を検証し、どのように資産を育てていけばいいかを検証していきます(※)。

【※参考記事】つみたてNISAかイデコ始めるなら、正直どっちがいいか?イデコで資産1000万円の達人に聞いてみた(https://limo.media/articles/-/26088)

50代世帯の「平均貯蓄額」はどのくらいか

50代世帯の貯蓄額を、総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」から確認します。

まず参考データとして、二人以上世帯全体の貯蓄現在高と負債現在高の平均値から。

■二人以上世帯の「貯蓄と負債」

貯蓄現在高:1791万円

負債現在高:572万円

次に、これを50代世帯に絞るとどうなるでしょうか。

■50~59歳の「貯蓄と負債」(二人以上世帯)

貯蓄現在高:1703万円

負債現在高:699万円

50代世帯の貯蓄額は、全体の平均値より88万円ほど低くなり、貯蓄から負債を差し引いた「純貯蓄額」は1004万円となりました。

ちなみに、50代世帯の負債のうち620万円が「住宅・土地のための負債」です。30代から40歳で組んだ住宅ローンがあと少しで完済できそう、という世帯も多そうですね。

ローン返済はまだしばらく続くものの「貯蓄2000万円」のラインまであと少し!という方も増えてきそうです。

では、実際のところ、どのくらいの人がいくら貯蓄をしているのか、詳細を見ていきましょう。

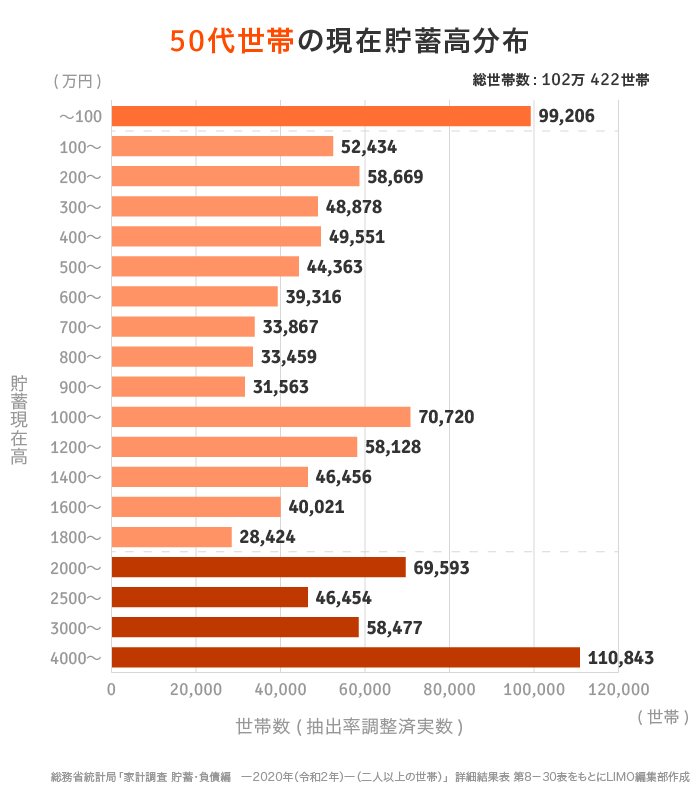

50代世帯で「貯蓄2000万円」の世帯は全体の何割いるのか

同資料より、50代世帯のどのくらいが、いくらくらいの貯蓄を持っているか確認します。

■50代世帯の現在貯蓄高分布

50代時点で「貯蓄2000万円」のラインを超える世帯は約28%。その一方で「1000万円未満」世帯が約48%を占めます。「貯蓄がある世帯」と「ない世帯」の格差がはっきりしていますね。

実はそのヒントが、貯蓄の内訳に隠されています。次で詳しくみていきましょう。

50代世帯「貯蓄の内訳」はどうなっているのか

ここからは、50代世帯の貯蓄平均額「1703万円」をもとに、その内訳にフォーカスします。

■50代世帯の「貯蓄の内訳」(二人以上世帯)

貯蓄平均額:1703万円

通貨性預貯金:522万円

定期性預貯金:489万円

生命保険など:398万円

有価証券:221万円

金融機関外:73万円

注目したいのは、預貯金が占める割合の高さです。

貯蓄平均額1703万円に対して1011万円が預貯金、約6割を占めていますね。

一方で、資産運用の代表格である「株式」や「債券・投資信託」を含む有価証券はわずか13%程度にとどまっています。

銀行などの預貯金は「超低金利」が続いていますから、この資産配分ではなかなか貯蓄を増やすことには繋がりにくいといえます。

年収を上げたり、節約して家計を引き締めたりすることと同じくらい、「眠ったままの資産」を資産運用に回して育てていく視点も大切になるでしょう。

プレ年金世代が「将来資金」を育てるコツとは?

プレ年金世代ともいえる50代。収入がピークを迎え、住宅ローンの返済や教育資金のメドが立ち始める人も増える時期。そろそろ老後に向けた「将来資金」づくりに本腰を入れるつもりの世帯もあるでしょう。

そこで、老後を見据えた資産運用を始めるにあたり、大切なポイントを3つに絞ってお伝えします。

■ポイント①「複利」でコツコツ運用する

複利とは、運用から得たリターンを手元に受取らず、それも含めて再投資を続けていく方法です。

「利子に利子がつく」「雪だるま式に資産を増やす」などと例えられますね。長期戦でコツコツとお金を育てていく視点は、複利のメリットを最大限に活かすことにも繋がります。

■ポイント②「成長資産」に注目する

資産を大きく増やそうと考えたとき、ぜひ着目したいのが「成長する資産」です。

「経済成長が見込める先に投資している金融商品(=成長資産)」、たとえば世界株式の投資信託などに目を向け、長期的な目線を向けていかれるとよいでしょう。

■ポイント③「投資と保障のバランス」を意識する

無収入になったり、大幅に給与が下がったような場合は、資産運用そのものを続けることが難しくなる可能性もありますね。

毎月の積立投資をストップしたり、運用中の資産を早い段階で切り崩すことになるのはできれば避けたいところです。

病気、けが、自然災害などのアクシデントは、いつ私たちの暮らしを襲うか分かりません。まさかのリスクに備えた保障も、準備しておくのが理想的といえるでしょう。

プレ年金世代に求められる「自助努力」

今回は、「プレ年金世代」ともいえる50代世帯の貯蓄事情をながめてきました。

2000万円という金額は、老後に向けた貯蓄目標の一つの目安にはなるでしょう。とはいえ、モデルケースの夫婦世帯の平均的な収支に基づく試算の結果です。

こうした平均値を参考にしつつ、「わが家ならどのくらい必要か」という視点でマネープランを立てていく必要があるでしょう。預貯金・保険・資産運用を上手に組み合わせ、「将来資金」を効率よく育てていければ理想的ですね。

参考資料

フォーブスジャパン「日本長者番付2021」(https://forbesjapan.com/feat/japanrich/)

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融審議会「市場ワーキング・グループ(第21回)厚生労働省提出資料」(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

-

定年後も質素に暮らす「年金夫婦で月20万円」の元大卒サラリーマンでも…「退職金2,000万円」「貯蓄2,000万円」を使い切ってしまうワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時45分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください