60代で「貯蓄2000万円達成」は何割?調査でわかったリアルな老後格差

LIMO / 2022年1月4日 17時50分

60代で「貯蓄2000万円達成」は何割?調査でわかったリアルな老後格差

年末年始は何かと出費がかさばります。

収入と支出のバランスを保つのはどの世代でも難しいものですが、年金世代の赤字額が発端となり、「老後2000万円」という問題が注目を集めたこともありました。

「老後には年金収入以外に2000万円が必要」という2019年のレポートがもとになった騒動ですが、2021年が終わりそうな今でも、「2000万円」という数字が独り歩きしている印象です。

そこで今回は、実際に60代で2000万円の貯蓄を用意できている人の割合をさぐってみます。これをきっかけとして、老後資金の計画(※編集部注)を立て始めましょう。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

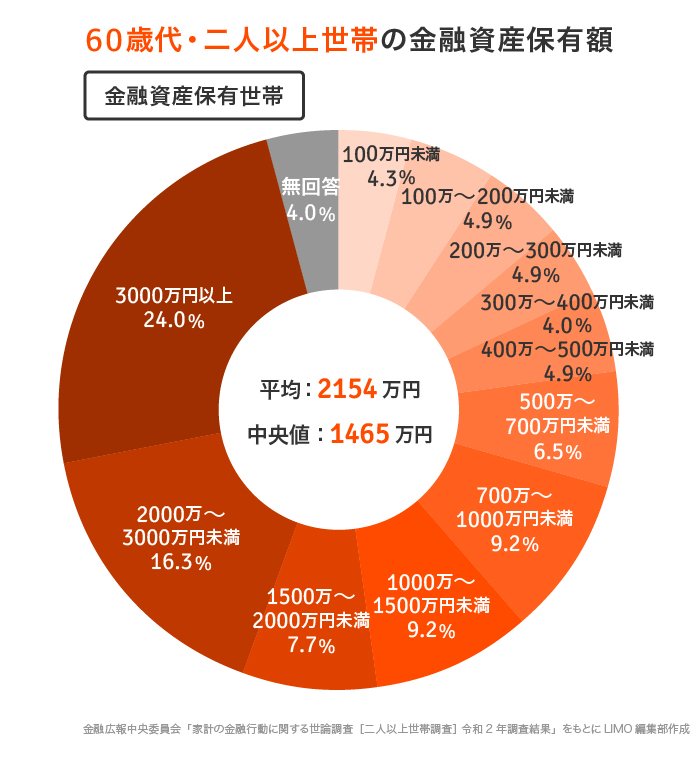

60代「貯蓄2000万円以上」は約4割?

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、60代で貯蓄が2000万円に達している割合は40.3%でした。

4割以上が2000万円以上の貯蓄を用意できているということです。

ただ、半分の1000万円に達していない世帯も約4割います。こうして眺めると、二極化している様子がわかりますね。

次は「貯蓄ゼロ」の世帯も含めた調査を見てみましょう。

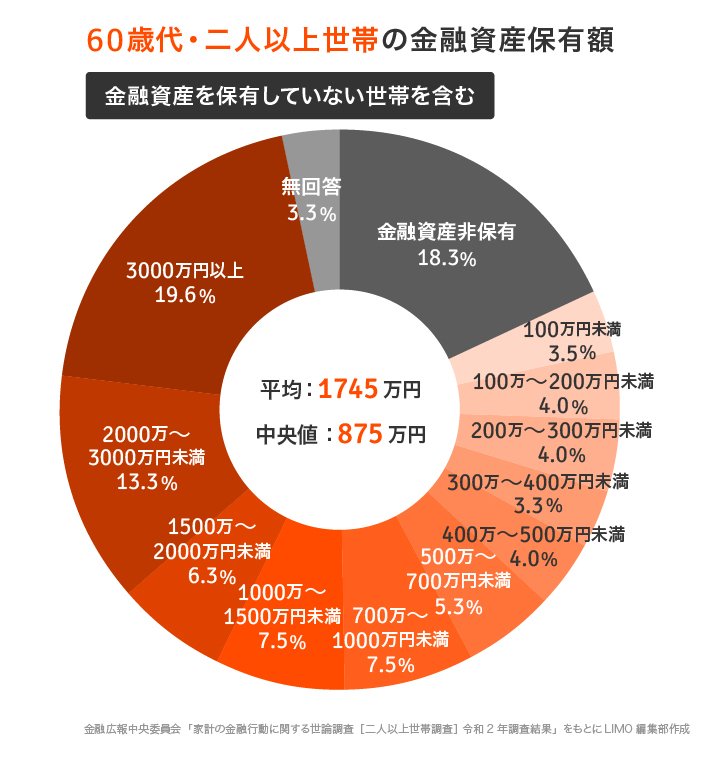

「貯蓄ゼロ」世帯を含んだ60代世帯の貯蓄事情

同調査をもとに、「貯蓄ゼロ」の世帯を含んだ全世帯の結果を見てみます。

貯蓄2000万円に到達している世帯は約3割超でした。

金融資産非保有、つまり「貯蓄ゼロ」の世帯が18.3%。そして1000万円に達していない世帯は約5割です。3000万円以上を保有している世帯が19.6%なので、こちらでも二極化の様子が伺えます。

「貯蓄ゼロ世帯」を含めても含めなくても、60代の貯蓄事情を眺める限り厳しい格差が垣間見られます。

しかし、「2000万円」という目標は全員にあてはまる金額なのでしょうか。

ここからは少し視点を変えて、「老後2000万円問題」の根拠になった調査の詳細と、私たちが考えるべき問題に迫ってみたいと思います。

老後は「2000万円貯蓄」を目指すべきなのか

「老後2000万円問題」は、金融庁が発表したレポートが根拠となっています。

年金等の収入が20万9198円なのに対して、支出は26万3718円。月の赤字が約5.5万円なので、仮に老後が30年続くとすると、合計で1980万円が不足するという計算です。

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)がモデルとなっていることもあり、すべての人にはあてはまらないことがわかりますね。

さらに「住居費が1万円台で計算されている」「介護費用が含まれていない」点にも注意です。

支出の根拠には家計調査という統計が用いられているのですが、この調査ではローン返済額を「住居費」として含んでいません。

つまり持ち家の人は、たとえ住宅ローンが残っていても「住居費0円」として算出しているため、全体の平均では1万円台になっているのです。

老後も賃貸物件に住む人などは、住居費を加算する必要がありそうですね。

さらに介護費用も忘れてはいけません。人生100年時代に突入し平均寿命が延びるのは喜ばしいことですが、長生きリスクへの備えが必要になるのです。

自宅で介護を受けるにしろ、施設に入居するにしろ、2000万円以外に夫婦の介護費用が必要となるでしょう。

これらの住居費や介護費用が抜けていることを考えると、先ほどの「2000万円」はあくまでも必要最低限の金額と言えそうです。

モデル世帯のような年金収入が見込めるならまだしも、今後は年金受給額さえも下がる可能性があります。対策はしっかりしておくに越したことはありません。

お金の置き場所を決めてしっかりと準備を

「2000万円の貯蓄」を達成した60代は、約3割超。貯蓄ゼロ世帯を除けば約4割が2000万円もの貯蓄を達成できていることがわかりました。

一方で、そもそも2000万円では心もとない世帯があることも浮き彫りに。

老後を安心して過ごすためには、「自分の場合はいくら必要なのか」を考えて、しっかり対策していくことが重要です。

仮に夫婦で3000万円を目標とするなら、定年退職までの年数を逆算して月々の貯蓄額を設定します。

このとき大切になるのが、「お金の置き場所を決めておくこと」。気軽に使える普通預金に預けたままだと、急な支出があるときについ使ってしまうリスクがあります。

最近はキャッシュレス決済が普及していますが、特にクレジットカード払いだとリアルタイムで残高が変動しないため、なんとなく使いすぎるリスクも高まります。

老後のための資産は、必ず置き場所を決めて貯めていきましょう。定期預金は引き出しにくいというメリットがあるものの、かつてのように高い金利が望めません。

もし退職まで数十年の猶予があるなら、iDeCo(イデコ:個人型確定拠出年金)やつみたてNISAなどで資産運用にチャレンジするもひとつですね。少額から始められ、税制メリットを受けながら資産を増やせる可能性があります。

ただし、元本割れのリスクもゼロではありません。老後生活を支える大切な資産なので、リスクを抑えながら育てていく視点が必要でしょう。

もちろん、余裕資金があるなら多少のリスクをとって積極的に運用する選択肢もありますが、いずれにしても情報収集は必要不可欠です。

自分の将来をしっかり守るためにも、正しい情報を手に入れたいですね。まずはできることから始めてみましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料(http://%E9%87%91%E8%9E%8D%E5%AF%A9%E8%AD%B0%E4%BC%9A%E3%80%8C%E5%B8%82%E5%A0%B4%E3%83%AF%E3%83%BC%E3%82%AD%E3%83%B3%E3%82%B0%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97%E3%80%8D(%E7%AC%AC21%E5%9B%9E)%E5%8E%9A%E7%94%9F%E5%8A%B4%E5%83%8D%E7%9C%81%E6%8F%90%E5%87%BA%E8%B3%87%E6%96%99)

外部リンク

この記事に関連するニュース

-

退職金を「1000万円」受け取りました。貯金は別で「500万円」ほどあるので、妻と2人暮らしなら老後資金は足りますよね?

ファイナンシャルフィールド / 2024年9月14日 5時10分

-

「老後2000万円問題」は3年で「老後55万円問題」になった…年金不安をあおるマスコミが使った「数字のカラクリ」

プレジデントオンライン / 2024年9月13日 9時15分

-

ずっと旦那の扶養に入って専業主婦をしていましたが、貯金が「800万円」しかないので老後が不安です。少しでもパートに出た方がいいでしょうか?

ファイナンシャルフィールド / 2024年9月12日 2時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3食品約3000品目、はがきは1枚85円…秋の“値上げラッシュ” 一方狙い目は輸入品?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月24日 20時24分

-

4NY株、4日連続最高値=景気先行きに楽観論

時事通信 / 2024年9月25日 6時37分

-

5肉まん170円→108円はお得すぎん...?ナゲット1個増量のお得企画も。コンビニ4社のお得企画まとめ。《9月24日時点》

東京バーゲンマニア / 2024年9月24日 18時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください