40代~50代の貯蓄額の平均と中央値、おひとりさまのお財布事情

LIMO / 2022年1月5日 5時50分

40代~50代の貯蓄額の平均と中央値、おひとりさまのお財布事情

2022年、みなさんはどんな目標をたてましたか。

「今年こそ、貯金を増やす!」という人であれば、具体的な目標金額が定まっているかもしれませんね。

そこでちょっと気になってしまうのが、「他のみんなは、どのくらい貯金しているの?」ということ。

今回は働き盛りの40~50代がどれくらい貯金しているのかをみていきましょう。平均は大きな値に引き上げられる傾向がありまので、より実態に近い「中央値」にも着目します。

子育て中の方や、キャリアを築き収入のピークを迎えている方など様々な40~50代がいますが、今回は「おひとりさま」にフォーカスしていきたいと思います。

【※参考記事】5(https://limo.media/articles/-/24980)0歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

40代「おひとりさまの貯蓄額」平均・中央値は?

まずは、40~50代おひとりさま世帯の貯蓄事情をみていきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」によると下記の通りです。

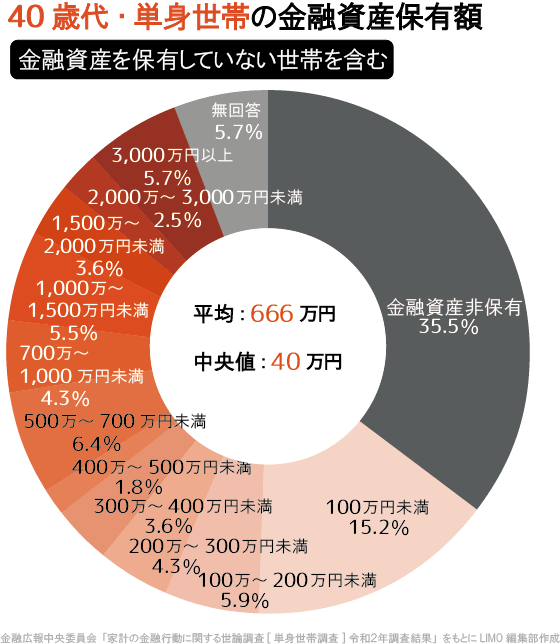

■40歳代・単身世帯の貯蓄

(金融資産を保有していない世帯を含む)

平均:666万円 中央値:40万円

40代・おひとりさま世帯の貯蓄平均は666万円、一方で中央値は40万円と、大きな差が生まれていますね。また、貯蓄ゼロ世帯が約3割。少し心許ない結果となりました。

次に50歳代おひとりさまの貯蓄事情をみていきましょう。

50代「おひとりさまの貯蓄額」平均・中央値は?

引き続き50代世帯についても見ていきます。

■50歳代・単身世帯の貯蓄

(金融資産を保有していない世帯を含む)

平均:924万円 中央値:30万円

金融資産非保有:41.0%

100万円未満:10.4%

100~200万円未満:4.8%

200~300万円未満:3.3%

300~400万円未満:3.5%

400~500万円未満:2.8%

500~700万円未満:5.3%

700~1000万円未満:5.6%

1000~1500万円未満:5.3%

1500~2000万円未満:3.0%

2000~3000万円未満:4.3%

3000万円以上:7.6%

無回答:3.0%

50歳代も、平均(824万円)と中央値(30万円)では大きな差があります。また、約4割が貯蓄ゼロであることも分かりますね。

かつて注目を集めた「老後2000万円問題」。これをきっかけに、老後に向けた貯金額の目標に2000万円を据えている方もいらっしゃるでしょう。

50歳代で2000万円超えは11.9%、しっかり貯蓄をしているおひとりさまも、もちろんいますね。

年金って、いくらもらえるの?

ここまで40・50歳代世帯のおひとりさまの貯蓄額をながめてきました。今の貯蓄額で老後生活資金に足りそうか、老後の主な収入になる「年金額」の平均を男女別にみていきましょう。

厚生労働省年金局が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況」から、男女それぞれの年金事情を追っていきます。

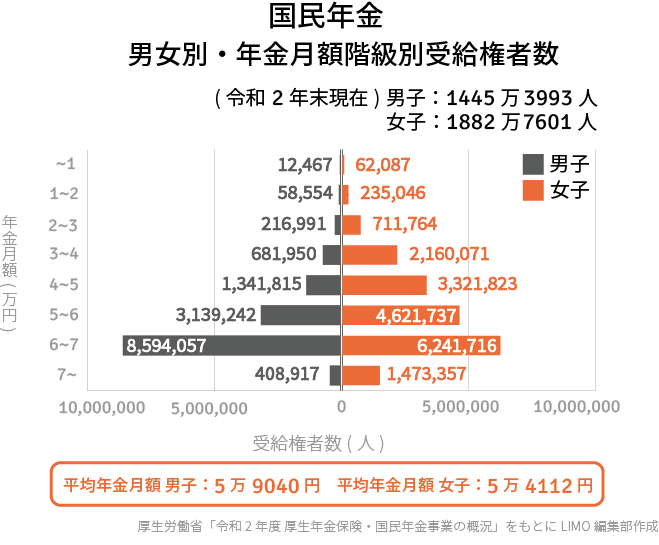

■国民年金・平均年金月額

全体…5万6252円

(男性…5万9040円・女性…5万4112円)

【最新版】国民年金の受給額事情

男女ともに平均5万円台ですね

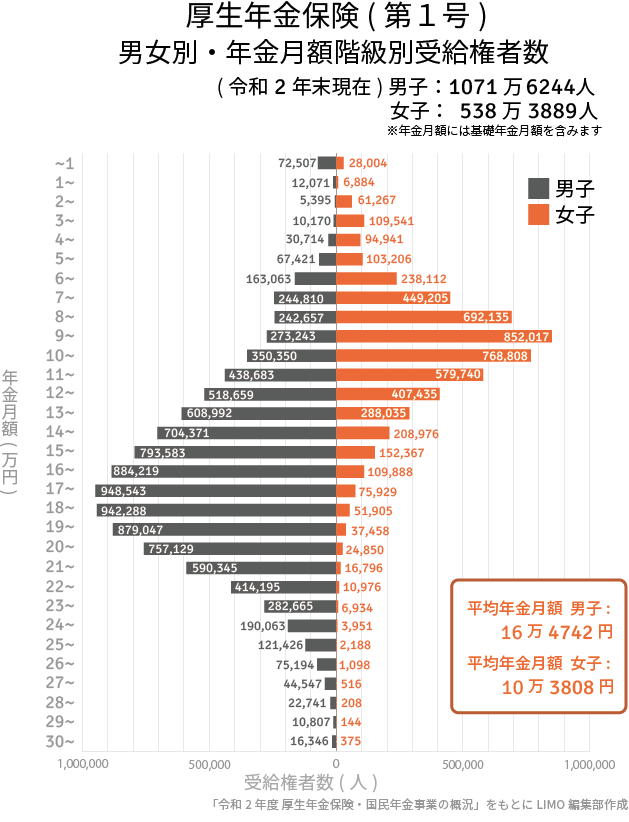

■厚生年金保険(第1号)・平均年金月額

全体…14万4366円

(男性…16万4742円・女性…10万3808円)

※こちらは国民年金を含んだ金額です

【最新版】厚生年金の受給額事情

平均額の男女差は約6万円

おひとりさまの老後の生活費は一人分ですが、もらえる年金も一人分。フリーランスや自営業の方が受取る年金は国民年金のみです。

月5万円で生活していくのはなかなか厳しそうですね。こちらの金額は平均値となっていますので、ご自身の年金額見込みは「ねんきんネット」などで調べてみるとよいでしょう。

「貯蓄の差」を、どう埋める?

貯蓄の差を埋めるために、「お金に働いてもらう=資産運用」を取り入れてみるのもひとつの方法です。40・50代が資産運用をじょうずに進めるためのポイントは、「リタイヤ後も資産を守りながら運用を続ける」ことです。

「長期積立て」で、時間をかけてコツコツ資産を増やしていきましょう。

投資信託などの金融商品は日々値動きします。一度に大きな金額を投資すると、値下がりしたときに損が大きくなる可能性もあり、損失を取り戻すまでに時間がかかってしまうかもしれません。

毎月決まった金額で投資信託を購入すると「価格が高いときには少なく、価格が低いときには多く」買い付けることになります。

その結果、値動きの影響を受けにくくなり、運用益の安定につながります。

「退職後も資産を守りながら運用する」20年以上の運用期間であれば、短期投資と比べてリターンを高く望め、リスクも抑えられるようになるでしょう。

老後の目標金額に近づいたら、債券などを活用した「守りの運用」を心がけましょう。積み上げてきた資産を大きく減らしてしまうリスクをカバーしつつ、資産をコツコツ増やすことに繋がります。

退職金を運用するという場合も「守りの運用」がいいでしょう。

すでに今年の貯蓄目標額を決めた方も、銀行などの預貯金だけでなく、資産運用を活用することで効率よく目標が達成できたら嬉しいですね。

参考資料

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

都内在住の40代女性です。現在婚活中で同じ「都内在住で40代」の方とご縁があればと希望していますが、平均年収や貯蓄額はいくらくらいでしょうか?

ファイナンシャルフィールド / 2024年9月21日 4時50分

-

32歳一人暮らし。年収350万円ほどで貯金は「100万円」もありません。ニュースで30代は平均「600万円」と聞きましたが、みんなどうやって貯めているのでしょうか?

ファイナンシャルフィールド / 2024年9月20日 2時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

都内暮らしの独身30代女性です。貯蓄が「560万円」ですが平均と比べて低いでしょうか?

ファイナンシャルフィールド / 2024年9月7日 10時0分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

ランキング

-

1福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

2「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

3「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください