20~60代のお財布事情を徹底比較。ウチの貯蓄は平均以上?

LIMO / 2022年1月6日 4時50分

20~60代のお財布事情を徹底比較。ウチの貯蓄は平均以上?

新しい年が幕開けしました。2022年の干支「壬寅(みずのえとら)」には、「厳しい冬を越えて春が芽吹き始める」という意味合いが込められています。

コロナや景気低迷で厳しいお財布事情ではありますが、この縁起を担いで成長できる1年にしたいですね。

今回は気になるみんなの貯蓄額を、世代別に確認してみたいと思います。自分の貯蓄額は平均より上か下かを知ることで、具体的な貯蓄計画につなげていきましょう。

【※参考記事】つみたてNISAかイデコ始めるなら、正直どっちがいいか?イデコで資産1000万円の達人に聞いてみた(https://limo.media/articles/-/26088)

「みんなの貯蓄額」気になる平均はいくら?

金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」を参考に、貯蓄額の平均値を年代ごとにまとめてみます。

■【単身世帯】貯蓄額平均/中央値/貯蓄ゼロ率

20代:113万円/8万円/43.2%

30代:327万円/70万円/31.1%

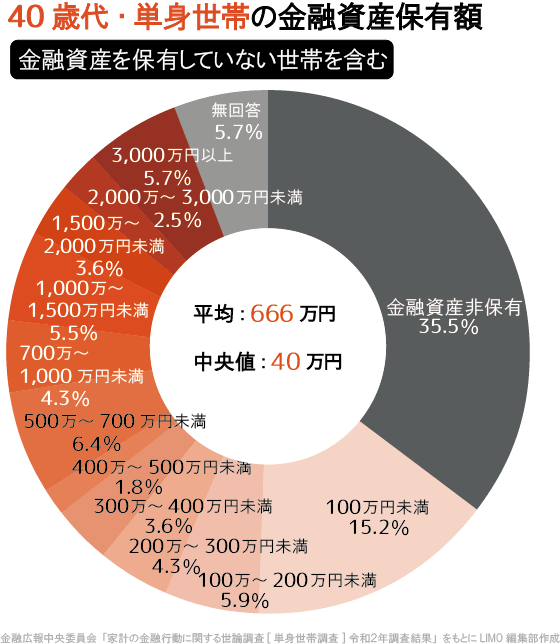

40代:666万円/40万円/35.5%

50代:924万円/30万円/41.0%

60代:1305万円/300万円/29.4%

■【二人以上世帯】貯蓄額平均/中央値/貯蓄ゼロ率

20代:292万円/135万円/16.0%

30代:591万円/400万円/8.2%

40代:1012万円/520万円/13.5%

50代:1684万円/800万円/13.3%

60代:1745万円/875万円/18.3%

貯蓄額は単身世帯より二人以上世帯の方が高く、年代があがるほど増える様子がわかります。また単身世帯の貯蓄ゼロ率は、二人以上世帯よりもかなり多いという結果に。これはほぼ予想通りだったのではないでしょうか。

さらに特徴的なのは、平均値と中央値との差が年を追うほどに広がる点です。

平均値は一部の大きな数値に引っ張られる傾向にあるため、富裕層が少数いるだけで金額があがります。一方で、中央値とは一つずつ値を並べてちょうど真ん中にくる数字のため、より実態に近いと言えます。

平均値と中央値に差があるほど、格差が広がっているととらえられます。

例えば40代単身世帯の平均値は666万円、中央値は40万円。こうしてみると、貯蓄がある人とない人の差が垣間見えますね。

40歳代・単身世帯の貯蓄額「平均・中央値の差」に着目!

どんな形でお金を貯めている?

続いて貯蓄の内訳を見てみましょう。預貯金以外の貯蓄方法があるのか、あるならどれくらいの割合で振り分けているのか気になるところです。同調査からまとめてみました。

■金融資産保有世帯(二人以上の世帯)の貯蓄の内訳

※金融資産を保有していない世帯を含む

金融資産保有額平均:1436万円

・預貯金:678万円(47.2%)

うち定期性預貯金:435万円 (30.3%)

・金銭信託:6万円(0.4%)

・生命保険:280万円(19.5%)

・損害保険:41万円(2.9%)

・個人年金保険:94万円(6.5%)

・有価証券:287万円(20.0%)

うち債券:39万円(2.7%)

うち株式:152万円(10.6%)

うち投資信託:96万円(6.7%)

・財形貯蓄:41万円(2.9%)

・その他金融商品:8万円(0.6%)

■金融資産保有世帯(単身世帯)の貯蓄の内訳

※金融資産を保有していない世帯を含む

金融資産保有額平均:653万円

・預貯金:276万円(42.3%)

うち定期性預貯金:130万円 (19.9%)

・金銭信託:4万円(0.6%)

・生命保険:55万円(8.4%)

・損害保険:6万円(0.9%)

・個人年金保険:51万円(7.8%)

・有価証券:240万円(36.8%)

うち債券:37万円(5.7%)

うち株式:135万円(20.7%)

うち投資信託:68万円(10.4%)

・財形貯蓄:9万円(1.4%)

・その他金融商品:12万円(1.8%)

単身世帯も二人以上世帯も、4割以上を預貯金で備えていることがわかります。突発的な支出を想定すると、ある程度流動性のある形で残しておくと安心ですね。

次いで多いのが株や投信などの有価証券で、単身世帯の方がより高い比率となっています。子どもの教育費などを考慮しなくてよい分、攻めの貯蓄をしやすい傾向にあります。

2022年、貯蓄方法を変えてみたいなら

年代別の貯蓄額をまとめてきました。平均と比べることで、自分との違いにも気づけたと思います。平均だけで判断できるものではありませんが、参考にできる部分もあるでしょう。

モチベーションの高まった時が、貯蓄の始めどき。今年こそ貯蓄体質になりたいと思うなら、具体的な方法の中から実践したいものを見つけましょう。

有効な貯蓄方法をいくつかご紹介します。

■貯蓄用の口座を明確にする

生活資金の口座で「残った金額だけ何となく貯金している」という方は、まず口座を分けることから実践しましょう。

手を付けないお金として目に見える形にしておくと、「つい使ってしまう」ことが減ります。老後資金用、住宅修繕費用、教育資金用…と分けるとより効果的です。

■財形貯蓄や自動積立定期預金を利用する

自動的に引き落として積み立てられる制度を利用すれば、自然とお金が貯まっていきます。はじめから「なかったもの」としてやりくりできるのが理想ですね。

■少額でできる資産運用を始める

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)などを使って、コツコツ資産形成する方法も有効です。

他の方法に比べてインフレのリスクに備えられ、元本を増やせるメリットがあります。さらに税制優遇があるのも魅力です。ただし元本が減るリスクはゼロではないので、正しい情報収集が必須です。

無理のない節約も兼ねながら、コツコツ貯蓄を始めてみましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

一人暮らしの貯蓄額はどのくらい?独身の方の貯蓄事情について

ファイナンシャルフィールド / 2024年7月8日 11時0分

-

30代はどれくらい貯蓄している? どんなことを我慢すれば貯蓄できるようになる?

ファイナンシャルフィールド / 2024年7月3日 9時0分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください