厚生年金は個人差大。正社員とアルバイトでは、どれほど差が開く?

LIMO / 2022年1月6日 5時50分

厚生年金は個人差大。正社員とアルバイトでは、どれほど差が開く?

厚生労働省「令和2年簡易生命表の概況」によると、1947年(昭和22年)から平均寿命は30歳ほど上昇しています。

人生を楽しむ時間が増えた一方、やはり気になるのはお金のこと、という方も多いでしょう。

さて、老後の暮らしを支える柱となる「公的年金」のうち、会社員などが受け取る厚生年金は、現役時代の働き方によって受給額に大きな差が出ます(※編集部注)。

今回は、現役時代の「働き方別」に平均受給額と、受給額の割合を見ていきます。これから老後を迎える現役世代の方は必見です!

【※参考記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

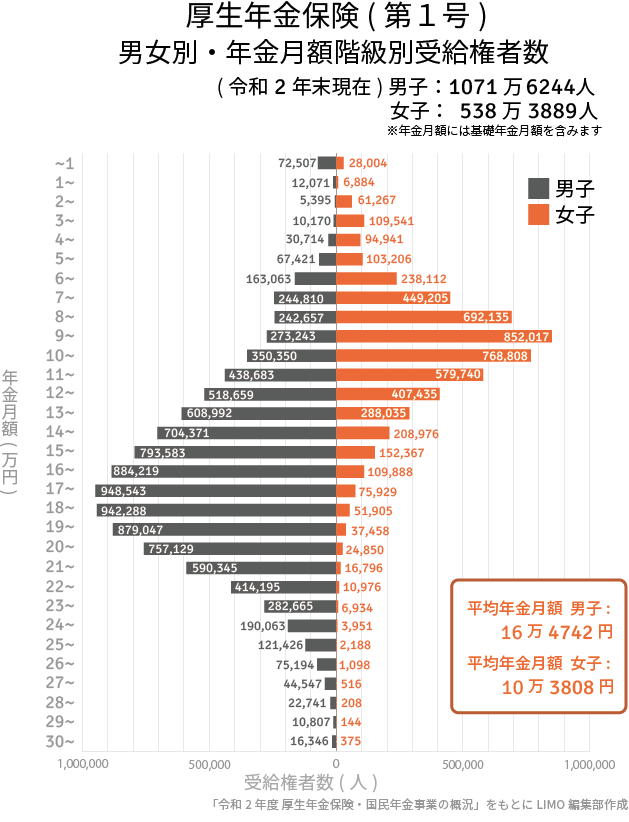

厚生年金の受給額分布【男女別・最新版】

今回は、民間企業の会社員が受け取る厚生年金保険(第1号)の受給額事情をながめていきます。

厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況」から、男女別にグラフにまとめました。

厚生年金の受給額【男女別・最新版!】

現役時代の収入・年金加入期間などの影響を受け、受給額には個人差が生じます。

厚生年金保険(第1号)の平均年金月額の男女差は約6万円。ボリュームゾーンは男性は「15~20万円未満」ですが、女性は「5~10万円未満」ですね。

現役世代の働き方や収入、厚生年金の加入年数などの差がはっきりと表れた結果となりました。

次では、「現役時代の経歴別」に、受給額の平均を比較していきます。

現役世代の働き方で「老後の年金額」は、どこまで差が開く?

厚生労働省年金局数理課「公的年金受給者に関する分析(平成29年12月調査)」を参照に、さっそくみていきましょう。

【現役時代の経歴類型別 平均年金月額(65歳以上)】

65歳以上計:12.3万円

正社員中心:16.6万円

常勤パート中心:9.0万円

アルバイト中心:8.1万円

自営業中心:8.2万円

仕事をしていない期間中心:9.1万円

中間的な経歴:9.2万円

※正社員中心:20歳~60歳迄の40年間のうち20年超正社員

※「中間的な経歴」とはいずれの職業も20年以下であったもの

【現役時代の経歴類型別 平均収入月額(65歳以上)】

65歳以上計:18.5万円

正社員中心:25.2万円

常勤パート中心:12.7万円

アルバイト中心:10.9万円

自営業中心:17.4万円

仕事をしていない期間中心:10.8万円

中間的な経歴:11.4万円

※正社員中心:20歳~60歳迄の40年間のうち20年超正社員

※「中間的な経歴」とはいずれの職業も20年以下であったもの

「アルバイト中心」だった場合と、「正社員中心」の場合を比べると、受給額に2倍以上の差がありますね。

次は、各経歴ごとの受給額分布についても見ていきます。

「正社員中心」と「アルバイト中心」では、年金格差が約2倍に

では、それぞれの経歴ごとに、公的年金の受給額分布を見ていきましょう。厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」を参考にします。

【公的年金受給額】

総数平均:12.3万円

~100万円未満:37.9%

100~200万円未満:33.1%

200~300万円未満:25.8%

300万円~:2.9%

不詳:0.3%

正社員中心平均:16.6万円

~100万円未満:9.8%

100~200万円未満:37.4%

200~300万円未満:46.6%

300万円~:5.9.%

不詳:0.2%

常勤パート中心平均:9.0万円

~100万円未満:53.9%

100~200万円未満:39.2%

200~300万円未満:6.4%

300万円~:0.2%

不詳:0.2%

アルバイト中心平均:8.1万円

~100万円未満:65.0%

100~200万円未満:29.2%

200~300万円未満:5.1.%

300万円~:0.3%

不詳:0.3%

自営業中心平均:8.2万円

~100万円未満:67.6%

100~200万円未満:25.7%

200~300万円未満:6.1%

300万円~:0.4%

不詳:0.2%

仕事をしていない期間中心平均:9.1万円

~100万円未満:66.3%

100~200万円未満:18.1%

200~300万円未満:14.8%

300万円~:0.6%

不詳:0.1%

中間的な経歴平均:9.2万円

~100万円未満:55.6%

100~200万円未満:33.4%

200~300万円未満:9.3%

300万円~:1.0%

不詳:0.5%

「正社員中心」で最も多いのは「200~300万円未満」ですが、そのほかの働き方の場合は「100万円万円未満」が最も多く半数以上を占めています。

正規雇用で働く期間が長いほうが、年金受給額は圧倒的に多くなることが分かりましたね。

現役時代の働き方や収入、貯蓄、年金額、そして日頃の生活にかかる費用は人それぞれ。まずは、ご自身、および家族の年金見込み額、そして日頃の生活費を把握するところから始めてみましょう。

老後の人生を安心して過ごすために

これからの時代は、「自助努力」で老後資金を作る姿勢がより一層求められる時代になりそうですね。

また、預貯金と並行して資産運用でじっくり「老後の資金」を育てていくのも選択肢のひとつでしょう。

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)などの活用を検討されるのもよさそうです。2022年こそ、セカンドライフの準備に向けて、一歩踏み出してみませんか?

参考資料

厚生労働省「令和2年 簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

厚生労働省年金局数理課 「公的年金受給者に関する分析」(https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf)

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450411&tstat=000001021991&cycle=7&tclass1=000001123395&tclass2val=0)

外部リンク

この記事に関連するニュース

-

「子どもにお金で世話になりたくない」という60歳の父。貯金は300万円ですが、援助なしで老後の生活ができるのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 23時0分

-

年金は「平均受給額くらいもらえればいいや」と思っている30代男性です。平均額をもらうには年収がいくらであるべきですか?

ファイナンシャルフィールド / 2024年12月14日 4時0分

-

アルバイトを始めようとしたら「パート扱いになります」と言われた50代です。アルバイトとパートは違う意味なのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 2時0分

-

61歳・繰り上げ受給の年金月9万4078円に加え「営業職社員として手取り25万円。まだまだ現役」と語る男性の不安

オールアバウト / 2024年12月3日 6時10分

-

資産150万円・繰り下げ受給で年金ゼロ「先が見えない悲しみがあるから、今を生きるのに必死」65歳パート男性の不安

オールアバウト / 2024年11月30日 20時5分

ランキング

-

1女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

212月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

3ローソン、東京など一部店舗で販売する“氷”を自主回収へ ガラス片混入の恐れ

日テレNEWS NNN / 2024年12月26日 20時51分

-

4昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください