厚生年金は個人差大。正社員とアルバイトでは、どれほど差が開く?

LIMO / 2022年1月6日 5時50分

厚生年金は個人差大。正社員とアルバイトでは、どれほど差が開く?

厚生労働省「令和2年簡易生命表の概況」によると、1947年(昭和22年)から平均寿命は30歳ほど上昇しています。

人生を楽しむ時間が増えた一方、やはり気になるのはお金のこと、という方も多いでしょう。

さて、老後の暮らしを支える柱となる「公的年金」のうち、会社員などが受け取る厚生年金は、現役時代の働き方によって受給額に大きな差が出ます(※編集部注)。

今回は、現役時代の「働き方別」に平均受給額と、受給額の割合を見ていきます。これから老後を迎える現役世代の方は必見です!

【※参考記事】厚生年金「ひと月25万円以上」受給する人の割合は?(https://limo.media/articles/-/24659)

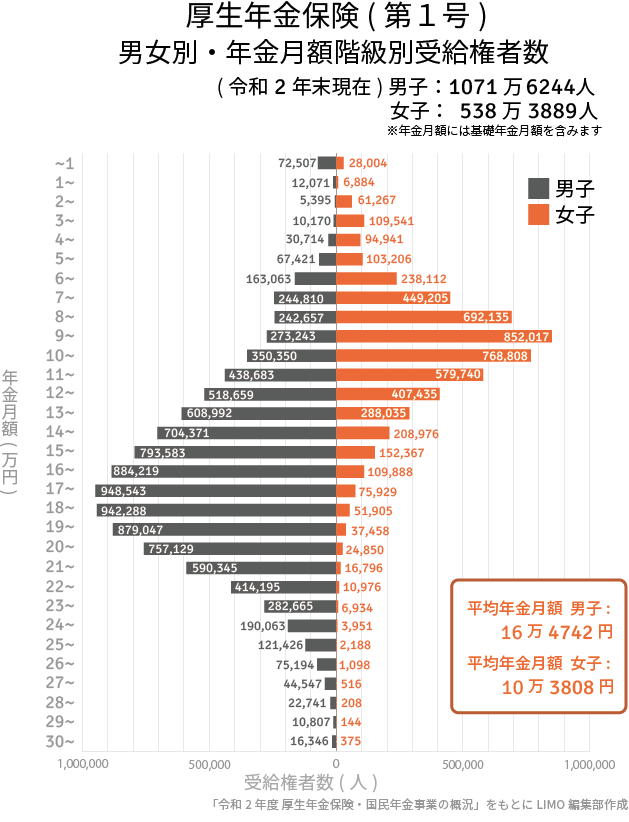

厚生年金の受給額分布【男女別・最新版】

今回は、民間企業の会社員が受け取る厚生年金保険(第1号)の受給額事情をながめていきます。

厚生労働省が2021年12月に公表した「令和2年度 厚生年金保険・国民年金事業の概況」から、男女別にグラフにまとめました。

厚生年金の受給額【男女別・最新版!】

現役時代の収入・年金加入期間などの影響を受け、受給額には個人差が生じます。

厚生年金保険(第1号)の平均年金月額の男女差は約6万円。ボリュームゾーンは男性は「15~20万円未満」ですが、女性は「5~10万円未満」ですね。

現役世代の働き方や収入、厚生年金の加入年数などの差がはっきりと表れた結果となりました。

次では、「現役時代の経歴別」に、受給額の平均を比較していきます。

現役世代の働き方で「老後の年金額」は、どこまで差が開く?

厚生労働省年金局数理課「公的年金受給者に関する分析(平成29年12月調査)」を参照に、さっそくみていきましょう。

【現役時代の経歴類型別 平均年金月額(65歳以上)】

65歳以上計:12.3万円

正社員中心:16.6万円

常勤パート中心:9.0万円

アルバイト中心:8.1万円

自営業中心:8.2万円

仕事をしていない期間中心:9.1万円

中間的な経歴:9.2万円

※正社員中心:20歳~60歳迄の40年間のうち20年超正社員

※「中間的な経歴」とはいずれの職業も20年以下であったもの

【現役時代の経歴類型別 平均収入月額(65歳以上)】

65歳以上計:18.5万円

正社員中心:25.2万円

常勤パート中心:12.7万円

アルバイト中心:10.9万円

自営業中心:17.4万円

仕事をしていない期間中心:10.8万円

中間的な経歴:11.4万円

※正社員中心:20歳~60歳迄の40年間のうち20年超正社員

※「中間的な経歴」とはいずれの職業も20年以下であったもの

「アルバイト中心」だった場合と、「正社員中心」の場合を比べると、受給額に2倍以上の差がありますね。

次は、各経歴ごとの受給額分布についても見ていきます。

「正社員中心」と「アルバイト中心」では、年金格差が約2倍に

では、それぞれの経歴ごとに、公的年金の受給額分布を見ていきましょう。厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」を参考にします。

【公的年金受給額】

総数平均:12.3万円

~100万円未満:37.9%

100~200万円未満:33.1%

200~300万円未満:25.8%

300万円~:2.9%

不詳:0.3%

正社員中心平均:16.6万円

~100万円未満:9.8%

100~200万円未満:37.4%

200~300万円未満:46.6%

300万円~:5.9.%

不詳:0.2%

常勤パート中心平均:9.0万円

~100万円未満:53.9%

100~200万円未満:39.2%

200~300万円未満:6.4%

300万円~:0.2%

不詳:0.2%

アルバイト中心平均:8.1万円

~100万円未満:65.0%

100~200万円未満:29.2%

200~300万円未満:5.1.%

300万円~:0.3%

不詳:0.3%

自営業中心平均:8.2万円

~100万円未満:67.6%

100~200万円未満:25.7%

200~300万円未満:6.1%

300万円~:0.4%

不詳:0.2%

仕事をしていない期間中心平均:9.1万円

~100万円未満:66.3%

100~200万円未満:18.1%

200~300万円未満:14.8%

300万円~:0.6%

不詳:0.1%

中間的な経歴平均:9.2万円

~100万円未満:55.6%

100~200万円未満:33.4%

200~300万円未満:9.3%

300万円~:1.0%

不詳:0.5%

「正社員中心」で最も多いのは「200~300万円未満」ですが、そのほかの働き方の場合は「100万円万円未満」が最も多く半数以上を占めています。

正規雇用で働く期間が長いほうが、年金受給額は圧倒的に多くなることが分かりましたね。

現役時代の働き方や収入、貯蓄、年金額、そして日頃の生活にかかる費用は人それぞれ。まずは、ご自身、および家族の年金見込み額、そして日頃の生活費を把握するところから始めてみましょう。

老後の人生を安心して過ごすために

これからの時代は、「自助努力」で老後資金を作る姿勢がより一層求められる時代になりそうですね。

また、預貯金と並行して資産運用でじっくり「老後の資金」を育てていくのも選択肢のひとつでしょう。

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)などの活用を検討されるのもよさそうです。2022年こそ、セカンドライフの準備に向けて、一歩踏み出してみませんか?

参考資料

厚生労働省「令和2年 簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

厚生労働省年金局数理課 「公的年金受給者に関する分析」(https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf)

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450411&tstat=000001021991&cycle=7&tclass1=000001123395&tclass2val=0)

外部リンク

この記事に関連するニュース

-

手取り「23万円」の残酷…老後もらえる「年金受給額」に刺されるトドメ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 18時30分

-

1959年生まれの年金平均額は12万円、2004年生まれは22万円…専業主婦と働く妻で夫婦の年金生活に天と地の差

プレジデントオンライン / 2024年9月20日 10時15分

-

「年金なんて将来どうせ…」働き続け、払い続けて「もらえる年金額」に戦慄

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 22時0分

-

「打つ手なしです」…日本の正社員「平均給与523万円」も幻に思える残酷な「手取り額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 17時45分

-

自分がどれだけの「年金」をもらえるのか、正確に答えられますか?「年金受給額」の計算方法や、年金の種類を解説

ファイナンシャルフィールド / 2024年9月11日 2時30分

ランキング

-

1民間企業の給与は平均459万5000円…人手不足背景に3年連続増、2014年以降で最高

読売新聞 / 2024年9月25日 20時54分

-

2米価格高騰で「ガスト」「ジョナサン」などライス値上げへ すかいらーくHDが発表 値上げ幅は30円から55円

TBS NEWS DIG Powered by JNN / 2024年9月25日 21時23分

-

3物価高の中で広がる“タイムセール” スーパーにファミレス、美容室も…

日テレNEWS NNN / 2024年9月25日 20時58分

-

4為替相場 26日(日本時間 8時)

共同通信 / 2024年9月26日 8時0分

-

5日本企業、冷める対中投資意欲 景気減速に治安懸念が追い打ち

共同通信 / 2024年9月25日 19時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください