2022年の家計「苦しくなりそう」50.2%。今年は貯めると決めた人がやりたいこと3選

LIMO / 2022年1月6日 18時45分

2022年の家計「苦しくなりそう」50.2%。今年は貯めると決めた人がやりたいこと3選

2022年1月5日に内閣府が発表した12月の消費動向調査によると、消費者態度指数(2人以上の世帯、季節調整値)は前月より0.1ポイント低い39.1で、4カ月ぶりに低下しました。消費者態度指数は今後半年間の見通しを聞いたもので、内閣府は消費者心理の基調判断を「持ち直しの動きが続いている」に据え置いています。

一方で、株式会社ビースタイル ホールディングスが運営する「しゅふJOB総研」が就労志向の主婦・主夫層520名を対象に、2021年11月17日(水)~11月24日(水)まで行った「家計と収入の増やし方2022年」によると、2022年の家計は「苦しくなりそう」と答えた方が50.2%でした(2021年12月16日公表)。

2022年の景気の先行きは見えませんが、楽観はしていない方もいます。今回は同調査をながめながら、「今年は貯蓄を増やしたい」と思う方がやりたいことを3つご紹介します。

「今年は苦しくなりそう」が半数。収入はどう増やす?

先ほどの「しゅふJOB総研」調査によると、2022年の家計で「ゆとりできそう」と答えたのは10.2%、「苦しくなりそう」と答えたのは50.2%でした。

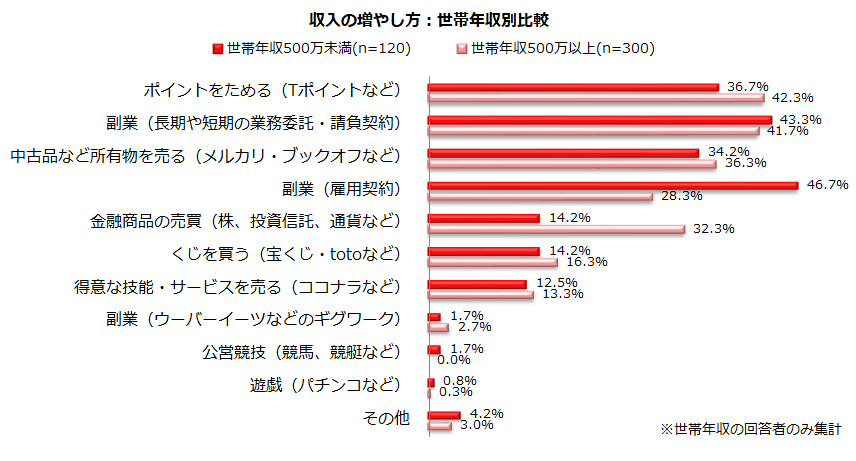

同調査より、収入の増やし方について「世帯年収500万未満」と「世帯年収500万以上」に分けて確認しましょう。

出典元:『しゅふJOB総研』の「家計と収入の増やし方2022年」

「世帯年収500万未満」では、最も多い順に「副業(雇用契約)46.7%」「副業(長期や短期の業務委託・請負契約)43.3%」「ポイントを貯める(Tポイントなど)36.7%」でした。

「世帯年収500万以上」では「ポイントを貯める(Tポイントなど)42.3%」「副業(長期や短期の業務委託・請負契約)41.7%」「中古品など所有物を売る(メルカリ・ブックオフなど)36.3%」です。年収によって収入を増やす方法は異なりますね。

では、年代別に見ると平均でどれくらい貯蓄しているのでしょうか。総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」を参考に、二人以上・勤労世帯の平均貯蓄額を見てみましょう。

【年代別】二人以上・はたらく世代世帯の貯蓄額

平均:1378万円(世帯主の平均年齢:49.7歳・世帯人員3.30人)

~29歳:377万円(世帯主年齢:27.0歳、世帯人員:2.97人)

30~39歳:750万円(世帯主年齢:35.2歳、世帯人員:3.66人)

40~49歳:1071万円(世帯主年齢:44.5歳、世帯人員:3.70人)

50~59歳:1681万円(世帯主年齢:54.3歳、世帯人員:3.16人)

30代は750万円、40代は1071万円。平均の1378万円には届かない結果となりました。

家族の人数や子どもの年齢、またお住まいの地域や居住形態によっても年収や貯蓄事情は異なります。

ただ、一般的に教育費や住宅ローンの負担が大きく、同時に老後資金も準備する働く世代は貯蓄を増やしたいと考える方が多いでしょう。

「2022年こそ貯める」と決めた場合、効果的な方法を3つご紹介します。

先取り貯金を見直す

貯蓄の基本は先取り貯金です。先取り貯金とは、給料日にお金を積み立てて貯金し、残ったお金で生活するもの。財形貯蓄や自動積立定期預金、つみたてNISAなどで行えます。

まだ先取り貯金を行っていない方は、まず先取り貯金をはじめましょう。一度申し込みをすれば、あとは自動的に貯まるので管理もラクです。

注意したいのは、無理な金額設定を行わないこと。月の収支が赤字になってしまい、結局貯蓄を切り崩すのでは本末転倒です。無理のない金額からはじめましょう。

すでに先取り貯金を行っている人は、見直しも検討しましょう。

時々赤字になっていたという方は、無理のない範囲に抑えます。一方で今年はもう少し貯金できるという方は、増額するのもいいでしょう。

もしものときに備えた貯蓄が準備できている方は、先取り貯金の一部に運用を取り入れるのもいいでしょう。たとえばつみたてNISAを利用すれば、通常は運用益に対して20.315%かかる税金が非課税になります。

資産運用はリスクもありますが、毎月一定額を積み立てる積立投資ならリスクを抑えながら運用することも可能です。自分で働くだけでなく、「稼いだお金に働いてもらう」という視点も現代は取り入れるといいでしょう。

児童手当や夫婦で収入が少ない方を貯金する

まとまった金額を貯めたい方は、収入の中でも「この部分は貯蓄」と分けるといいでしょう。

たとえば、児童手当。児童手当は中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方に「3歳未満は一律1万5000円、3歳以上小学校終了前は1万円(第3子以降は1万5000円)、中学生:一律1万円」が支給されます(※所得制限があります)。

6月、10月、2月にそれぞれの前月分までの手当が支給されるので、この部分は貯蓄できるように家計をやりくりするといいでしょう。

また、ご家庭によって状況はさまざまですが、共働きの場合は可能なら夫婦で収入が少ない方の分を貯金するのも一つでしょう。

たとえば夫が会社員・妻がパートの夫婦なら、夫の収入で生活できるようにして、妻の収入は貯蓄すると貯蓄のペースも上がります。

ただ家族の人数や子どもの年齢、お住まいの地域などにより収支は異なるもの。無理のない節約をして叶いそうな場合は検討してみましょう。

目的別に口座を分けて管理する

せっかく貯蓄していても、口座が同じでは途中で使ってしまい「貯まる実感」を得られません。

また、もしもの時の備えや旅行費用、教育費、老後資金などをすべて同じ口座で貯めている場合も注意が必要です。それぞれいくら貯まっているか明確にならず、貯蓄のモチベーションも上がりにくいでしょう。

貯金の目的に合わせて、複数の口座で貯蓄することをおすすめします。「もしもの備え、子どもそれぞれの教育費、老後資金」などに分けるといいでしょう。

最近では、ひとりの名義内で複数の目的別に管理できる預金専用の「目的別口座」を用意している銀行もあります。銀行によっては10個まで好きな口座を作れるので、上記の他にも「旅行・レジャー費用」「車費用(税金や車検など)」「家電購入費」と決めて分けるのもいいでしょう。

お金をきちんと貯めるには、ご紹介した3つのように貯まる仕組みを作ったり収入を色分けしたりするのが有効です。新年が始まったばかりのこの時期にご家庭に合った貯蓄法を考えましょう。

参考資料

内閣府「消費動向調査(令和3(2021)年 12 月実施分) 調査結果の要点」(https://www.esri.cao.go.jp/jp/stat/shouhi/youten.pdf)

PRTIMES「【2022年の家計は?収入の増やし方は?】「苦しくなる」50.2%、収入増やすなら「ポイントためる」41.9%~就労志向の主婦・主夫に調査~」(https://prtimes.jp/main/html/rd/p/000000688.000003176.html)

総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

内閣府「児童手当制度のご案内」(https://www8.cao.go.jp/shoushi/jidouteate/annai.html)

外部リンク

この記事に関連するニュース

-

月の手取りは30万円です。子どもの教育費として「毎月7万円」貯めたいのですが、難しいでしょうか?

ファイナンシャルフィールド / 2024年12月12日 9時30分

-

32歳独身ですが、毎月「2万円」の奨学金返済がきつくて貯金がありません…ほかの30代独身男性はどのくらいお金をためているのでしょうか?

ファイナンシャルフィールド / 2024年12月8日 4時30分

-

わが家は夫婦で貯金が「100万円」ほど。30代で小学生の息子がいるけど、同世代の「平均貯蓄額」はどのくらい?「私立・公立」にかかる学費も紹介

ファイナンシャルフィールド / 2024年12月8日 2時10分

-

新卒から年収は「320万円→430万円」にアップ! でも31歳で貯金「80万円」は平均以下? 平均的な「年収・貯蓄額」を紹介

ファイナンシャルフィールド / 2024年11月29日 4時40分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

312月に大掃除をする人は「なぜお金が貯まらないのか」を片付けのプロが丁寧解説

プレジデントオンライン / 2024年12月26日 9時15分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください