70代以上・貯蓄がない世帯は何パーセント?年金・貯蓄・運用でかしこく老後に備えよう!

LIMO / 2022年1月7日 4時50分

70代以上・貯蓄がない世帯は何パーセント?年金・貯蓄・運用でかしこく老後に備えよう!

2022年が始まりました。今年支給される公的年金額がもうすぐ発表されますが、0.4%程度引き下げられる見通しです。

マイナスになれば2年連続。年金額が減るなら、頼りになるのはそれまで貯めてきた貯蓄になりますね(※編集部注)。

実際、年金世代は十分な貯蓄があるのでしょうか。今回は、70歳以上に絞って「貯蓄がある世帯」「貯蓄がない世帯」の割合を徹底調査します。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

70代以上のリアルな貯蓄額

まずは70代以上の平均貯蓄額をチェックしましょう。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]」が参考になります。

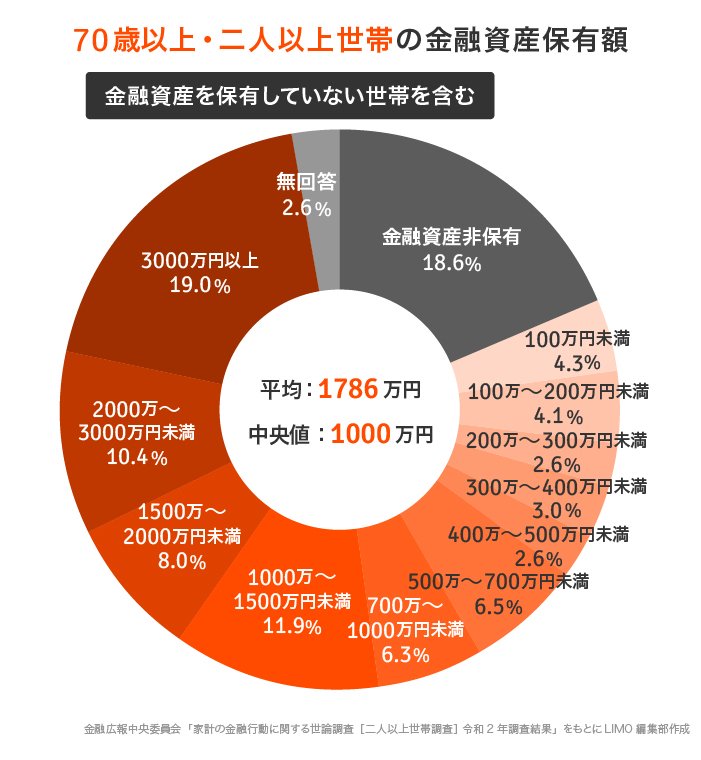

70代以上の金融資産保有額【二人以上世帯】

※金融資産非保有世帯を含む

平均:1786万円

中央値:1000万円

70代以上世帯「貯蓄がある人・ない人」

平均と中央値の差にも着目!

平均値は1786万円ですが、もし高額な貯蓄を保有する人が少数いると、引っ張られている可能性があります。ここでは中央値である1000万円が実態に近いと言えるでしょう。

現役時代に貯めた分や退職金があったものの、すでに切り崩している世帯が多いかもしれません。

70代以上「貯蓄がない世帯」は何パーセント?

次に貯蓄額ごとの割合をみていきます。

70代以上・二人以上世帯「金融資産保有額」の分布

※金融資産非保有世帯を含む

金融資産非保有:18.6%

100万円未満:4.3%

100~200万円未満:4.1%

200~300万円未満:2.6%

300~400万円未満:3.0%

400~500万円未満:2.6%

500~700万円未満:6.5%

700~1000万円未満:6.3%

1000~1500万円未満:11.9%

1500~2000万円未満:8.0%

2000~3000万円未満:10.4%

3000万円以上:19.0%

無回答:2.6%

貯蓄なし(金融資産非保有)世帯は18.6%。一方で、3000万円以上を保有する世帯は19.0%とほぼ同割合です。さらに200万円未満の世帯と2000万円以上の世帯を比べてみても、約3割で同割合という結果に。

割合を客観的に見ていくと、老後の貯蓄格差が浮き彫りとなってきます。70代以降の貯蓄には相続遺産や退職金が含まれているとはいえ、現役時代の貯蓄習慣も深く影響しているでしょう。

老後に向けて貯蓄ペースは減る傾向

「年収があがってから貯蓄額を上げよう」と思う方も多いですが、貯蓄ペースはむしろ下がる傾向にあります。

同調査にて、手取りから貯蓄に回す割合を見てみましょう。

20代:13.0%

30代:13.0%

40代:11.0%

50代:10.0%

60代:8.0%

70代:7.0%

年を追うごとに、貯蓄ペースは落ちていきます。「年収があがってから貯蓄額を上げよう」と思っている方は、楽観視せず今から行動する方がよさそうです。

年齢を重ねれば年収は上がりやすいですが、一般的にライフステージごとに支出が膨らむからです。子どもの教育費に追われることなども予想できますね。

70代の資金源は貯蓄と年金と「運用」

2022年度は公的年金額が下がる見通しですが、私たちが年金を受給する頃にはさらに下がっているかもしれません。それどころか、受給開始年齢が遅くなったり、天引きされる年金保険料が高くなる可能性も。

おそらく70代以降の生活を支えてくれるのは、貯蓄が中心になるでしょう。この貯蓄を切り崩して生活を続けるのは、少し不安に感じるかもしれません。もちろん老後のために貯めたお金なのですから、それを切り崩して生活するのは当然です。しかし長生きのリスクを抱えながら、目減りする預金残高を眺めるのはハラハラしますよね。

心身ともに安定した老後生活を送るには、「1.十分な貯蓄を準備する」「2.年金受給額を少しでもあげる」「3.資産運用でお金に働いてもらう」の3点が重要になります。

1.十分な貯蓄を準備する

貯蓄計画を見直し、定年退職の目安である65歳から逆算して確実に貯めましょう。目標額までかけ離れているなら、家計の見直しにもメスが必要です。無駄な固定費を削減することや、副業等で収入を上げる必要などがあるかもしれません。

2.年金受給額を少しでもあげる

年収をあげて厚生年金受給額をあげることや、国民年金未納分を追納して満額に近づける方法などがあります。働き続けることで、繰り下げ受給をするのも選択肢のひとつです。

3.資産運用でお金に働いてもらう

資産運用で、お金に働いてもらうことも視野にいれましょう。100円から始められる積立投資やiDeCo(イデコ:個人型確定拠出年金)など、低リスクの金融商品だと検討しやすいのでは。ただし投資においては、かしこくリスクを回避することも重要ですので、きちんと情報収集しましょう。

今日からでも始めよう!老後を見据えたお金の対策

健康でいる限り働き続けることや、不動産収入を目指す方法もありますが、不確定要素が多いのも事実。まずは上記の確実な方法から対策を始めてみましょう。

特に資産運用においては、かけられる時間が長いほど有利になります。早めに始めるとそれだけ運用益が見込めますし、投資に慣れておけば「70代以降も運用しながら切り崩していく」というスキルを磨けます。

70代以降の生活を思い描きながら、今日にでも準備を始めてみませんか。

参考資料

東京新聞「公的年金、0.4%下げ見通し 月903円減、2年連続」(https://www.tokyo-np.co.jp/article/150810#:~:text=%EF%BC%92%EF%BC%90%EF%BC%92%EF%BC%92%E5%B9%B4%E5%BA%A6%E3%81%AB%E6%94%AF%E7%B5%A6%E3%81%95%E3%82%8C,%E3%83%9E%E3%82%A4%E3%83%8A%E3%82%B9%E3%81%AF%EF%BC%92%E5%B9%B4%E9%80%A3%E7%B6%9A%E3%80%82)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

外部リンク

この記事に関連するニュース

-

50代ですが貯金は「400万円」しかありません…今からでも「老後資金」は作れるのでしょうか?

ファイナンシャルフィールド / 2024年12月22日 5時40分

-

老後資金として「2000万円」貯めるのは不可能ではないですか?今25歳ですが、貯金は「100万円」しかありません…。

ファイナンシャルフィールド / 2024年12月14日 23時30分

-

「貯金なんてないよ」という30代息子の発言にあぜん…!同じ年代の人たちもそうなのでしょうか?

ファイナンシャルフィールド / 2024年12月14日 6時30分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

-

高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

ランキング

-

1船井電機会長の即時抗告を却下 破産手続き巡り、東京高裁

共同通信 / 2024年12月26日 21時52分

-

2企業の新規株式公開伸び悩む…5年ぶり90社割れ、大型上場目立ち新興・中小は見送り

読売新聞 / 2024年12月26日 23時30分

-

3女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

42024年の日本経済は“歴史的なことだらけ” 一方で景気回復の実感「全然ない」 課題に「中小企業の賃上げ」

TBS NEWS DIG Powered by JNN / 2024年12月26日 17時10分

-

5イデコ、加入年齢上限引き上げ=70歳未満に―厚労省方針

時事通信 / 2024年12月26日 20時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください