年金からも引かれる税と保険料「老後の負担は結構重い!」

LIMO / 2022年1月8日 11時25分

年金からも引かれる税と保険料「老後の負担は結構重い!」

厚生労働省が2021年12月に公表した「厚生年金保険・国民年金事業の概況(令和2年度)」によると、公的年金の平均受給額は、厚生年金で14.4万円、国民年金では5.6万円となっています。

定年退職後に年金だけで生活するのは厳しい状況といえるでしょう。

ただでさえ少ないと思われる年金収入からも、税金や社会保険料が徴収されることを知っていますか?年金生活に入ってから愕然としないように、老後の税金と社会保険料についてお伝えします。

年金から引かれる税金

年金収入であっても、一定以上の金額があれば、所得税と住民税が引かれます。

*所得税

公的年金は雑所得に分類され、公的年金の収入金額から、公的年金等控除額を引いた金額が所得金額となります。

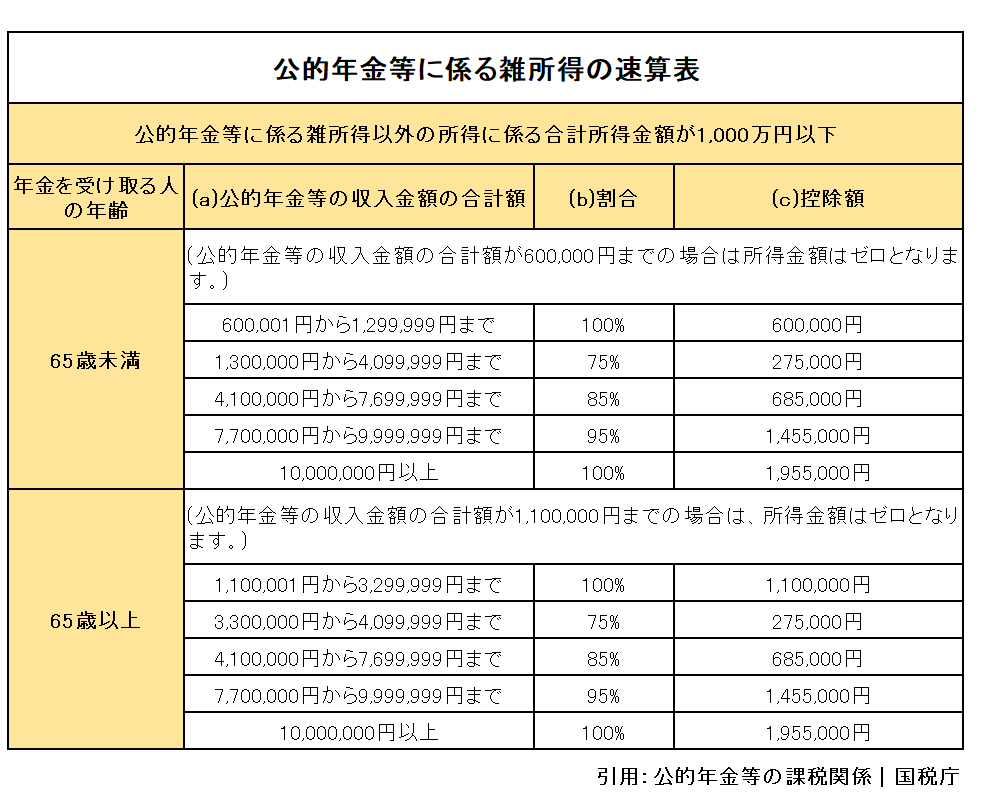

年金にかかる雑所得は「公的年金等に係る雑所得の速算表(※)」から導き出せます。

(※)公的年金等に係る雑所得の速算表

引用:国税庁「公的年金等の課税関係」|国税庁

※年金以外の所得が1000万円を超える場合は、別の計算式となりますので、国税庁のHPを参照してください。

年齢が65歳未満と65歳以上では控除額が変わります。たとえば、65歳以上で年金を240万円受給し、それ以外の所得がない場合の雑所得は以下となります。

240万円×100%-110万円=130万円

この金額からさらに各種控除(基礎控除や扶養控除など)と、介護保険料や国民健康保険料などの社会保険料控除を引いた金額が課税所得となり、所得税の税率をかけて税額を出します。

所得税:(公的年金収入-公的年金等控除額-各種所得控除-社会保険料控除)×税率(※1)

※1 課税金額が195万円未満であれば5.105%(復興特別所得税を含む)になります。

65歳以上で公的年金以外の収入がない場合、年金額が158万円(公的年金控除110万円+基礎控除48万円)以下(※2)であれば、非課税となります。

*住民税

住民税には所得割と均等割があります。所得割は所得税と同様、前年の所得金額に応じて課税されますが、所得控除の金額が所得税とは異なります。

参考:東京都主税局「個人住民税 7 個人住民税の所得控除」

住民税の税率は、一部を除き一律10%です。

均等割は定額で課税されますが、地域により金額が異なります。東京都の場合、都民税1500円と市区町村民税3500円を合わせて5000円となります。

65歳以上で公的年金以外の収入がない場合、年金額が155万円(公的年金控除110万円+基礎控除45万円)以下(※2)であれば住民税が非課税となります。

※2 扶養配偶者および扶養親族がいる場合は、表記の金額以上でも非課税となります。

年金から引かれる社会保険料

所得税・住民税の税額を出すには、社会保険料がいくらになるのか計算する必要があります。

老後に支払う社会保険料は、大きく分けて公的医療保険と介護保険の二つです。公的医療保険は、75歳未満の人が加入する国民健康保険(会社に勤めている方は社会保険)と、75歳以上の人が加入する後期高齢者医療制度に分かれます。

*介護保険

介護保険は40歳以上のすべての人が加入する保険です。64歳までの在職中は労使折半で負担します。退職後、もしくは65歳以上の場合は全額自己負担となります。市区町村ごとに決められた所得段階に応じて保険料を納付します。

*国民健康保険

国民健康保険は、自営業者や年金生活者が加入する公的医療保険です。保険料は市区町村によって異なり、前年の所得に応じて負担する所得割と加入人数ごとに均等に負担する均等割があります。世帯単位で徴収し、世帯主が支払います。

*後期高齢者医療制度

後期高齢者医療制度は、75歳(一定の障害状態にある人は65歳)以上の人が加入する公的医療保険です。

都道府県ごとに設立された後期高齢者医療広域連合が、保険料の決定や給付などを行い、市区町村が保険料の徴収を行っています。国民健康保険と同様に、所得割と均等割があり、保険料は個人単位で支払います。

実際に計算してみよう

次のモデルケースを例にして、社会保険料および税金を計算してみたいと思います。

<モデルケース>

東京都八王子市在住

夫(68歳):公的年金収入200万円

妻(66歳):公的年金収入100万円

この他に所得はない

*国民健康保険料

<東京都八王子市(令和3年度)の保険料>

所得割額:(前年の総所得金額等※-基礎控除43万円)×8.4%

均等割額:加入人数×47,500円

※前年の総所得金額等=公的年金収入-公的年金等控除額

参考:年間保険税の決め方(令和3年度(2021年度))|八王子市公式ホームページ

夫の場合、200万円-110万円=90万円が前年の総所得金額となり、そこから基礎控除を引いた47万円に8.4%をかけると、所得割は3万9480円になります。

妻の場合は、年金収入が110万円以下なので、所得割額は0となります。

均等割額は2×4万7500円=9万5000円となりますが、均等割額には軽減措置があり、このケースでは5割軽減に当てはまるため、4万7500円となります。

参考:軽減措置|八王子市公式ホームページ

所得割と均等割を足した世帯の合計金額は8万6980円(年額)となりました。

*介護保険料

介護保険料は市区町村ごとに定めた所得段階に応じて保険料が決められています。

所得段階は住民税の課税状況と年金収入によって判断し、東京都八王子市(令和3年度)の場合、16段階に分かれています。

参考:令和3年度(2021年度)から令和5年度(2023年度)の介護保険料(所得段階)|八王子市公式ホームページ

今回のモデルケースの場合、夫も妻も住民税は非課税(次項参照)となります。

夫は第3段階に当てはまるため4万8300円、妻は第2段階に当てはまるため3万4500円となり、世帯の合計金額は8万2800円(年額)となりました。

社会保険料の金額が分かったので、ここで改めて、所得税と住民税を計算してみましょう。

*所得税

(公的年金収入-公的年金等控除額-各種所得控除-社会保険料控除)×5.105%

夫:200万円-110万円-48万円(基礎控除)-38万円(配偶者控除)-8万6980円(国民健康保険料)-4万8300円(介護保険料)=-9万5280円

社会保険料控除によってマイナスとなるため、所得税は非課税となります。

妻:公的年金収入が110万円以下であるため、所得税は非課税となります。

*住民税

夫の年金収入は非課税となる基準額155万円以上ですが、扶養配偶者がいるため、以下の式に当てはめて計算します。

前年中の合計所得金額が下記金額以下の人は所得割・均等割ともに非課税となります。

・同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族)の合計人数+31万円以下

35万円×2+31万円=101万円

前年中の合計所得金額は90万円なので、101万円以下となり、所得割・均等割ともに非課税となりました。

妻の年金収入はそもそも155万円以下なので、住民税は非課税となります。

今回のモデルケースでは、夫婦ともに、所得税・住民税は非課税となりました。一方、社会保険料は、国民健康保険料8万6980円と介護保険料8万2800円を足して16万9780円(世帯合計)となりました。約17万円が、社会保険料として年金から引かれるということです。

天引きは「年金振込通知書」で確認できる

年金振込通知書を見ると、介護保険料、国民健康保険または後期高齢者医療保険料、所得税、個人住民税が天引きされていると分かります。このように、税金や社会保険料を差し引いて残りの金額が口座に振り込まれる方法を、特別徴収といいます。公的年金は基本的に特別徴収となりますが、条件によっては普通徴収(納付書や口座振替によって納付)する場合もあります。

老後の生活設計は「年金からの天引き」も念頭に置くべし

所得税や住民税は、所得控除や社会保険料控除によって非課税となるケースも多いですが、社会保険料は思った以上に負担が大きいと思われたかもしれません。

今回、例にあげた夫婦二人世帯の年金収入は300万円。社会保険料が約17万円引かれるので、手取り額は約283万円となります。

想定していた年金受給額より、振り込まれる年金額が少ない理由はここにあります。

月額にすると約1万4000円が社会保険料として徴収されます。75 歳以上になると、後期高齢者医療制度に変わりますが、保険料は少し安くなる程度で、負担はそれほど変わらないといえます。

こうした保険料は生涯払い続けるものなので、老後の生活設計を立てるときに押さえておくとよいでしょう。

※読者の方からのご指摘を踏まえて一部訂正させて頂きました(2022年1月8日)

参考資料

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

国税庁「公的年金等の課税関係」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)

東京都主税局「個人住民税 7 個人住民税の所得控除」(https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#gaiyo_07)

八王子市公式ホームページ「軽減措置」(https://www.city.hachioji.tokyo.jp/kurashi/nenkin/001/003/003/p003511.html)

八王子市公式ホームページ「令和3年度(2021年度)から令和5年度(2023年度)の介護保険料(所得段階)」(https://www.city.hachioji.tokyo.jp/kurashi/welfare/004/002/004/p028845.html#gosyo)

八王子市公式ホームページ「年間保険税の決め方(令和3年度(2021年度)」(https://www.city.hachioji.tokyo.jp/kurashi/nenkin/001/003/001/p003505.html)

八王子市公式ホームページ「納税義務者について」(https://www.city.hachioji.tokyo.jp/kurashi/zeikin/001/003/001/p012345.html)

日本年金機構「年金振込通知書」(https://www.nenkin.go.jp/service/jukyu/tuutisyo/gakukaitei/0601-02.html)

外部リンク

この記事に関連するニュース

-

シフトを増やしたいけど「天引き額が増えるよ」と言われました。パートで月15万円働くと手取りはいくらになるでしょうか?子どもの塾代のために稼ぎたいのですが。

ファイナンシャルフィールド / 2024年9月17日 9時0分

-

もうすぐ定年です。「年金」と「配当金」で生活しようと考えているのですが、年金受給中の所得税や住民税は非課税ですか?

ファイナンシャルフィールド / 2024年9月17日 7時0分

-

社会人2年目の「手取り」が減るのはなぜ? 実際のところ、どれだけの金額が引かれるの?

ファイナンシャルフィールド / 2024年9月12日 2時0分

-

現在「遺族年金」を受給しながらパートで”月5万円”稼いでいます。これ以上パート収入が増えると「遺族年金」の手取り額は変わりますか?

ファイナンシャルフィールド / 2024年9月4日 4時50分

-

年金から引かれるお金があるんでしょうか?

オールアバウト / 2024年8月31日 8時10分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください