「50代おひとりさまの貯蓄」いくらが相場?

LIMO / 2022年1月8日 16時50分

「50代おひとりさまの貯蓄」いくらが相場?

「やるべき&やりやすい」貯蓄方法とは

2021年末、世界の資産にまつわる驚くべきニュースが飛び込んできました。

経済学者ら100人超による国際研究の結果、世界上位1%の超富裕層の資産が、世界全体の個人資産の37.8%を占めたと各種メディアで報じられました。

一部の富裕層が資産を独占する経済格差は以前から見られましたが、新型コロナウイルスを一つの要因として、一気に広がったようです。

ここで気になるのが、最新の他人のお財布事情。「今いくら貯めている?」とはなかなか聞けませんが、実際いくらくらいの資産があるかは気になりますよね。

他人と比べても貯蓄額はあがりませんが、今後のヒントにすることはできます。

今回は、定年退職を10年ほど後に控えた50代おひとりさま世帯にフォーカスをあて、その貯蓄事情を紐解いていきます(※編集部注)。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

「50代おひとりさま」貯蓄の実情

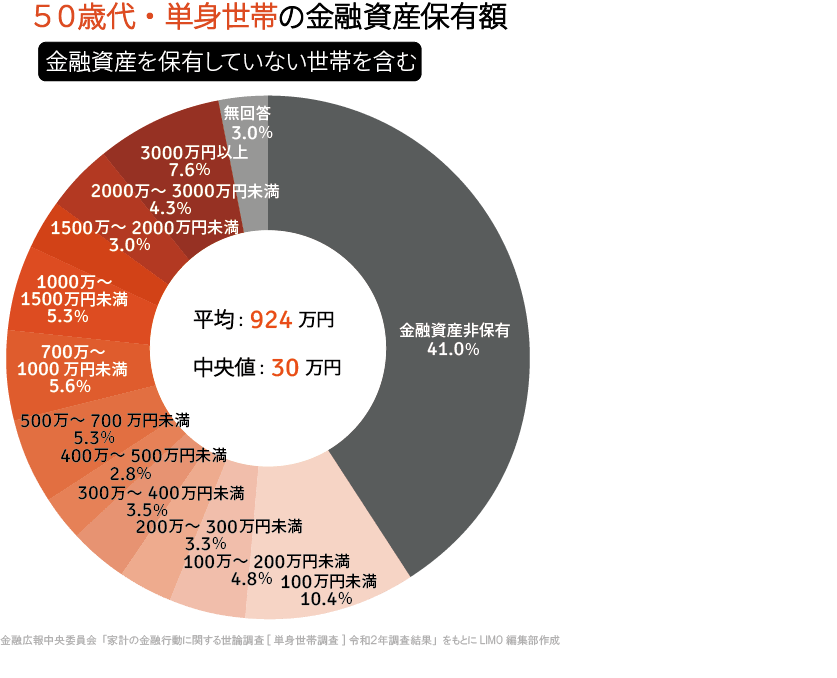

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」によると、50歳代単身世帯の貯蓄平均額は924万円でした。内訳は次の通りです。

50歳代・単身世帯:金融資産保有額

(金融資産を保有していない世帯を含む)

50代「おひとりさま世帯」の貯蓄事情

平均:924万円 中央値:30万円

注目したいポイントは「金融資産非保有が41.0%もいること」と、「平均値と中央値に差があること」です。

50歳代といえば、定年退職に向けて貯蓄のラストスパートを切る年代。この時期で40%以上が「貯蓄ゼロ」というのは、少し驚く数字ですね。

また平均値と中央値に約900万円の差があることから、貯蓄額に格差があることが伺えます。

平均値は、一部の大きな値に引っ張られる傾向があるため、3000万円以上の人が少数いるだけでもぐっとあがります。対して中央値とは、データを一つずつ並べた時に全体の真ん中にくる値のこと。より実態に近い数値だと言えるのです。

つまり、実態は30万円程度の貯蓄ですが、一部の富裕層に引っ張られて平均値が押し上げられていると言えます。

このように、50代のおひとりさまは「貯蓄なしの人が約40%いること」や「貯蓄額に格差がある」という事情が見えてきました。

おひとりさま世帯が備えたい「老後資金の目安」

では、50代が備えておきたい貯蓄の理想額はいくらになるのでしょうか。もっとも大切である「老後資金」にフォーカスをあて、必要だと考えられている金額をご紹介しましょう。

引き続き、「家計の金融行動に関する世論調査」を参考にします。

単身世帯・老後のひと月当たり最低予想生活費

世帯主が60歳代の世帯:26万円

単身世帯は夫婦世帯よりも大幅に生活費が減るイメージがありますが、実は同調査のうち、「二人以上世帯」の回答結果は28万円でした。単身世帯と夫婦世帯では、必要となる生活費に大きな差がないことがわかります。

同調査のうちもうひとつご紹介したい金額は、年金支給時に準備しておきたい金融資産残高です。

単身世帯・年金支給時に最低準備しておく金融資産残高

世帯主が60歳代の世帯:1787万円

ちなみに、夫婦世帯は2027万円でした。こちらもそこまで差がないことがわかります。単身世帯だから金額は少なくても大丈夫…とは思わず、相応の準備が必要だといえますね。

例えば介護費用などは、外部に頼る必要があるので夫婦世帯よりも高くなる可能性が高いです。賃貸住まいなら、住居費用は今後もかかり続けます。

このようなことも考慮して、目標貯蓄額を決めていきましょう。

今回ご紹介した「26万円」「1787万円」という金額は、やはり“平均”のため、一部の大きな値に引っ張られている可能性は否定できません。

あくまでも目安のひとつとし、「自分の場合はいくら必要なのか」を考える必要がありそうですね。

50代おひとりさまだからこそ!「やるべき&やりやすい」貯蓄計画

50代は、これまでに比べて年収が上がっている方も多いです。合わせて支出も膨らんでいる方は、徐々に「年金収入額でやりくりする」練習を始めていけると理想的ですね。

一気に生活水準を落とすのは、思っている以上に難しいものです。自分のペースでお金の配分を決められるのがおひとりさまの強み。今月にでも実践してみましょう。

もし目標貯蓄額と現在の貯蓄額に乖離がある場合、急ピッチで貯蓄を進める必要があります。貯蓄現在高にもよりますが、資産運用にも目を向けてみるといいかもしれません。

利息が利息を呼ぶ複利タイプを選ぶと、雪だるま式に資産を増やすことができます。

定年までは積極的に運用し、退職後はリスクの低い投資を続けていけば、老後生活が始まったあとでも資産を増やすことが可能です。

ただし、老後資金は老後を支えるとても大切な資源。あまりリスクが高い金融商品を選ぶのはおすすめできません。

50代は年金生活まで期間も短いので、選択肢が狭くなるのは事実です。その中から「できるだけリスクを抑えて」「できれば老後も資産運用を続けられるもの」を選ぶといいですね。

iDeCo(イデコ:個人型確定拠出年金)も有効ですが、掛け金に上限があります。50代の場合、iDeCoだけで準備するには心もとないといえそうです。

働き方やライフスタイルで異なるので、自分にとって効果的な貯蓄方法の組み合わせ方を見つけていけると理想的ですね。

平均だけを目安にしない「自分のマネープラン」を!

自分だけの人生を充実させるためには、統計の“平均”だけを目安にするのではなく、自分にとってはどれくらい必要か?という視点が重要になります。

ぜひ積極的に情報収集をして、豊かな老後生活を迎え入れましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

65歳で現在の貯金額は「3000万円」です。最近「もしかしたら足りないのでは?」と不安を感じ始めました…このままでいいのでしょうか?

ファイナンシャルフィールド / 2024年7月14日 2時10分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください