65歳以上「老後の貯蓄」リタイヤ夫婦の平均と現状

LIMO / 2022年1月9日 4時50分

65歳以上「老後の貯蓄」リタイヤ夫婦の平均と現状

今年こそ見つけたい、上手なお金の育て方

年末年始の休暇を利用して、映画「老後の資金がありません!」を鑑賞した方もいるのではないでしょうか。「人生100年時代」において、日本社会が抱えるお金の問題を題材とした作品です。

「はたして私達は老後にどれくらいの資金が必要なのか」多くの人が気になるテーマかと思います。

実際のところ「老後2000万円問題」は、あくまでモデルケースを元に算出しているため、生活スタイルによって必要準備額は大きく異なってきます。

しかしながら、現在老後を迎えているシニア世帯の貯蓄状況を知ることは、いま働く世代の方々にとって参考になることもあるかもしれません。また、将来に向けてどのようにお金を育てていけば良いのか考えるきっかけにもなるでしょう(※編集部注)。

そこで今回は、65歳以上世帯の貯蓄額に着目しながらお金の育て方についてお伝えしていきます。今年こそ「老後の不安を解消したい」という方は必見です。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

65歳以上世帯は、どのくらい貯蓄があるのか

まずは、総務省統計局「家計調査報告」から、65歳以上の世帯の貯蓄事情について見ていきましょう。

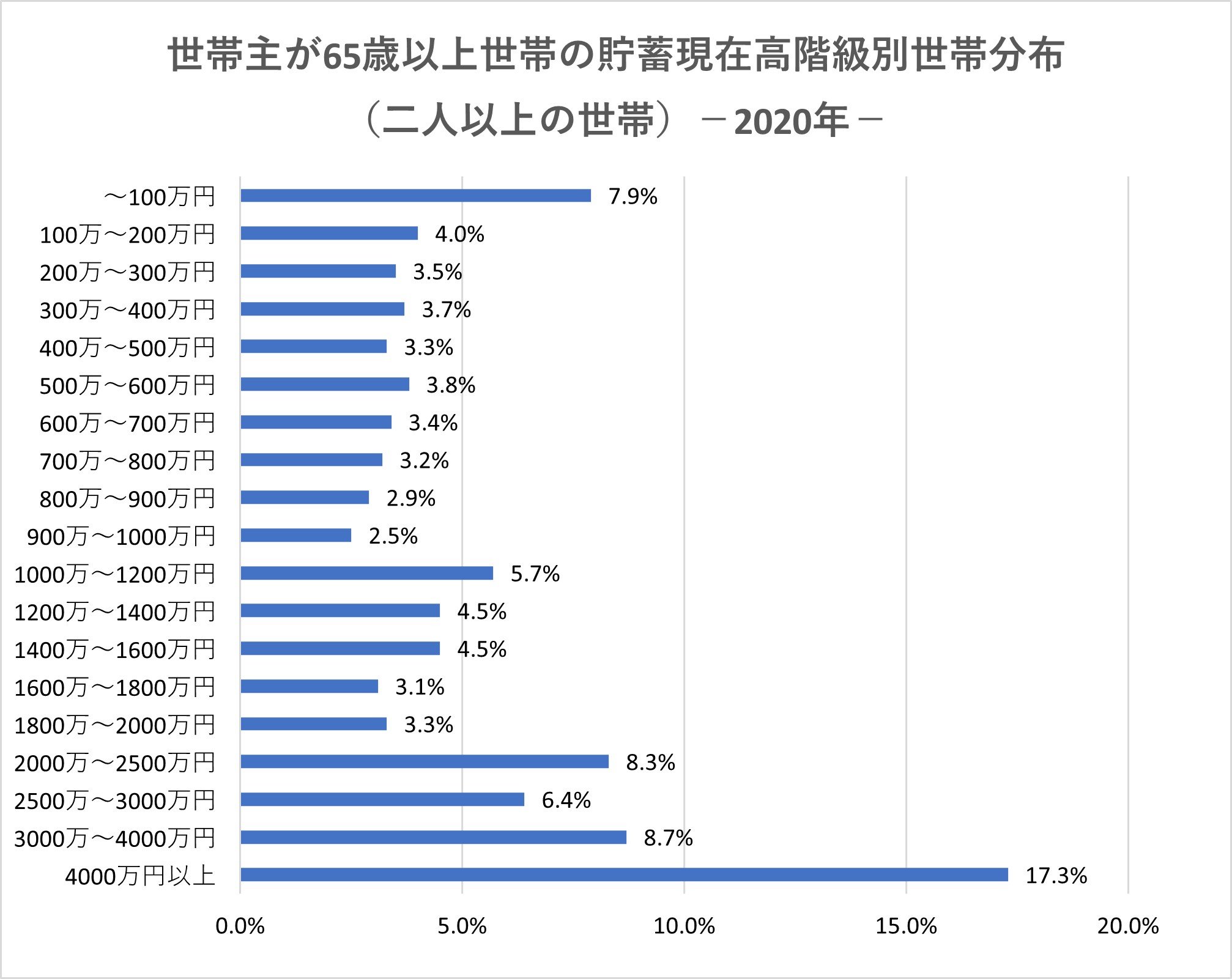

世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布 (二人以上の世帯)2020年

平均値:2324万円

中央値:1555万円

世帯主が65歳以上世帯の現在貯蓄高階級別世帯分布

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」

より編集部作成

グラフの内訳をみると、65歳以上世帯の約6割が貯蓄2000万円未満であることがわかります。

「65歳以上・無職世帯」の貯蓄のすがた

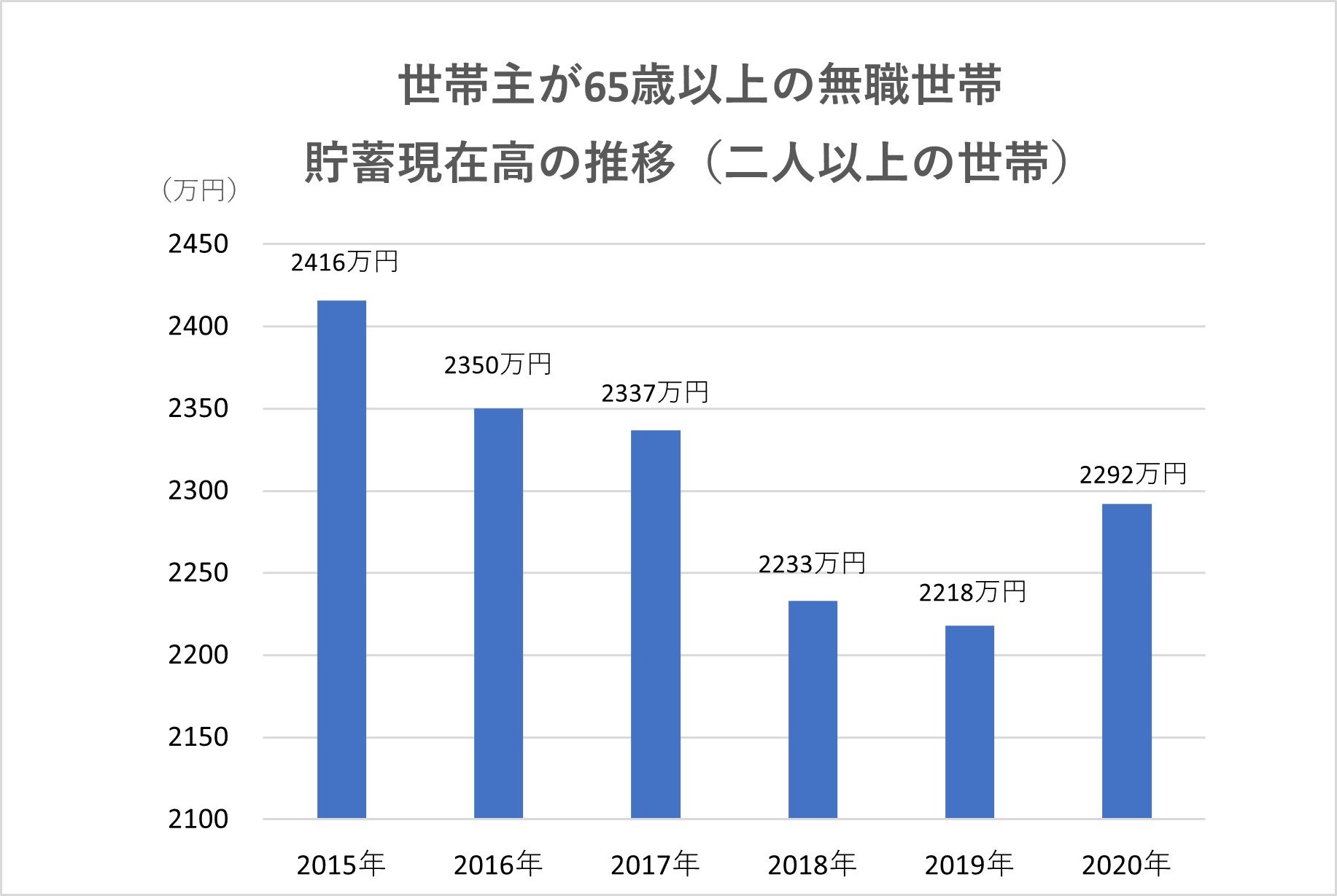

続いて、二人以上の世帯のうち世帯主が65歳以上の無職世帯(二人以上の世帯に占める割合は31.7%)に着目してみたいと思います。

総務省統計局の同資料によると、65歳以上の無職世帯の貯蓄現在高の推移は次の通りです。

世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)

世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」

より編集部作成

2015年:2416万円

2016年:2350万円

2017年:2337万円

2018年:2233万円

2019年:2218万円

2020年:2292万円

全体としては貯蓄額は減少傾向にありますが、2020年には前年に比べ74万円、3.3%の増加に転じています。1世帯当たり貯蓄現在高は2292万円ですが、その内訳も確認してみましょう。

【種類別内訳】

通貨性預貯金:618万円(27.0%)

定期性預貯金:920万円(40.1%)

生命保険など:397万円(17.3%)

有価証券:348万円(15.2%)

金融機関外:9万円(0.4%)

内訳を見ると、67.1%が預貯金であることがわかりますね。

特に、通貨性預貯金は618万円と前年に比べて13.8%増えており、貯蓄現在高の増加はコロナ禍で家計を引き締めた家庭が多かったことなどが要因として推測できそうです。

お金を育てて、老後に備える

前述の通り、65歳以上の無職世帯の貯蓄現在高のうち、67.1%が預貯金でした。

しばしば「日本人は預貯金好き」と言われますが、その「好み」を如実に表した結果であると言えそうです。

日本銀行の「資金循環の日米欧比較(2021年8月20日)」によると、家計の金融資産構成に占める「現金・預金」の割合は、アメリカが13.3%、ユーロエリアが34.3%、日本が54.3%でした。ここでも、日本人の預貯金好きの傾向を見て取ることができます。

かつて日本には「銀行に10年預けておくと預金が倍になる」と言われたほどの高金利がついた時代もありました。しかし現在では、仮に1000万円を10年間銀行に預けたとしても、子どものおこづかい程度の利息しか期待できません。

そんな時代に、資産を育てていくには「資産運用」という視点が必要になってくるのではないでしょうか。

実際のところ、金融庁の「人生100年時代における資産形成」によると、1998年からの20年間で家計の金融資産はアメリカが2.7倍に伸びているのに対し、日本は1.4倍に留まっています。

このうち、運用リターンによる要因がアメリカが2倍、日本が1.2倍であると分析されており、日本の家計は運用リターンの恩恵を十分に受けられていないことがわかります。

働く世代は、住宅ローン返済や子供の教育費など、どうしても目先のお金ばかりに気を取られがちですが、家計にあったかたちで資産運用を取り入れていくことが「上手なお金の育て方」となりそうですね。

「老後2000万円」に関わらず、ご自身のセカンドライフをより安心して楽しむために、今年は資産運用への第一歩を踏み出してみてはいかがでしょうか。

はじめの一歩は情報収集から

老後生活に必要なお金は、人それぞれの生活スタイルによって様々です。住まいの地域や生活費、住居は持ち家か賃貸か、個々の健康状態や介護費用など、考えるべきことはたくさんあります。

あなたは、どのような老後を過ごしたいですか?

新しい年の始まりに、自分自身や家族と向き合いながら、将来のライフプランについて考えてみるのもいいでしょう。もし「何から始めればいいかわからない」という方は、まずは気軽に「マネーの情報収集をする」ことからスタートさせてみませんか。

参考資料

映画『老後の資金がありません!』公式サイト(https://rougo-noshikin.jp/)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf)

日本銀行「資金循環の日米欧比較(2021年8月20日)」(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

日本銀行「郵便貯金金利」(https://www.boj.or.jp/statistics/stop/post_rate/index.htm/)

金融庁「人生100年時代における資産形成」(平成31年4月12日)(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf)

外部リンク

この記事に関連するニュース

-

「賃貸」暮らしの夫婦2人。老後“ぜいたく”しなければ生活できる貯蓄額とは?「2000万円」なくても大丈夫なの? 目安を解説

ファイナンシャルフィールド / 2024年10月19日 4時20分

-

定年退職したら退職金をめいっぱい使って「プリウス Zグレード」を買いたいです。独身で貯金も300万円あるのでいいでしょうか?

ファイナンシャルフィールド / 2024年10月19日 1時30分

-

65歳の夫婦二人暮らしです。毎月「20万円」の年金をもらっていますが、今のところ家計はずっと赤字です……他の家庭では足りているのでしょうか?

ファイナンシャルフィールド / 2024年10月16日 4時40分

-

母が65歳になっても働こうとしています。年金月額が「10万円」もあるのにまだ足りないのでしょうか?

ファイナンシャルフィールド / 2024年10月15日 5時10分

-

「年収1000万円以上」は「高収入」「お金持ち」というイメージがありますが、実際に「お金持ち」なのですか?

ファイナンシャルフィールド / 2024年9月30日 1時0分

ランキング

-

1JPXの株価が下落…傘下の東証社員にインサイダー取引疑惑、ガバナンスへの不信感か

読売新聞 / 2024年10月23日 21時14分

-

2《あられもない姿に困惑》またも丸出し“浪人生”女性が〈どっちが好き??〉と店内で胸露出 『三田製麺所』は「顧問弁護士と協議の上で対応を検討」

NEWSポストセブン / 2024年10月23日 19時47分

-

33年ぶりの新モデル「iPad mini」は"誰向け"なのか 上位モデルに迫る性能を軽量ボディに詰め込む

東洋経済オンライン / 2024年10月23日 0時0分

-

4たった1日の違いで最大76万円の損…社労士が「退職は64歳11カ月がベスト」と断言する"これだけの理由"

プレジデントオンライン / 2024年10月23日 18時15分

-

5東京メトロ、時価総額1兆円超=好発進、終値1739円―山村社長「期待に応える」

時事通信 / 2024年10月23日 18時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください