20代~50代世帯の貯蓄は手取り収入の何パーセントをあてられているのか

LIMO / 2022年1月10日 4時50分

20代~50代世帯の貯蓄は手取り収入の何パーセントをあてられているのか

2022年が始まりました。

仕事始めを迎え、年始早々忙しくなっている人もいることでしょう。

1月は「ことしの計画」を立てやすい月でもあります。ぜひ、お金周りの計画を立てて、1月から始めてみるといいかもしれませんね。

そこで、まずは取り組みやすい「貯蓄」について、世代別の貯蓄率を解説していきます。自分は同世代に比べて貯蓄率が高いか低いか、マネープランを立てる際の参考にしてみてください。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

20代~30代世帯の貯蓄率

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」を参考に、まずは20代~30代の若い世代の貯蓄率から見てみましょう。

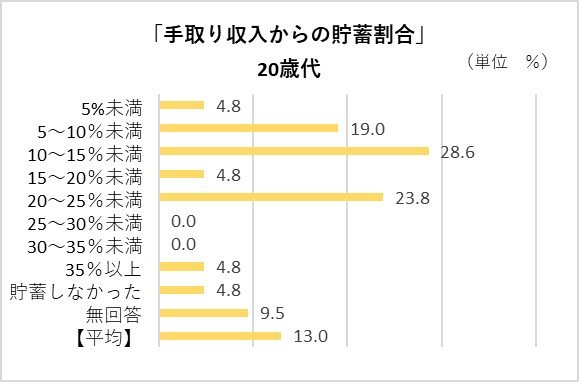

20代世帯の貯蓄率

20代世帯は手取り収入の何%貯蓄に回せている?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」より編集部作成

5%未満:4.8%

5~10%未満:19.0%

10~15%未満:28.6%

15~20%未満:4.8%

20~25%未満:23.8%

25~30%未満:0.0%

30~35%未満:0.0%

35%以上:4.8%

貯蓄しなかった:4.8%

無回答:9.5%

平均:13.0%

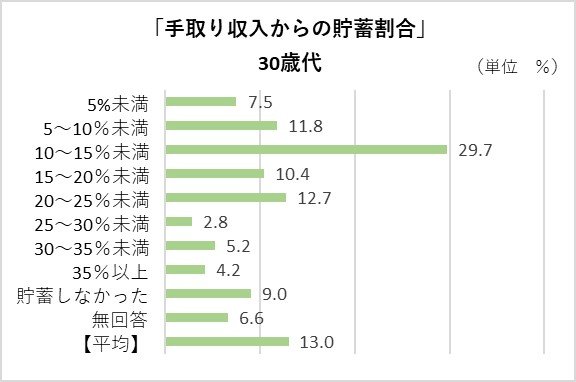

30代世帯の貯蓄率

30代世帯は手取り収入の何%貯蓄に回せている?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」より編集部作成

5%未満:7.5%

5~10%未満:11.8%

10~15%未満:29.7%

15~20%未満:10.4%

20~25%未満:12.7%

25~30%未満:2.8%

30~35%未満:5.2%

35%以上:4.2%

貯蓄しなかった:9.0%

無回答:6.6%

平均:13.0%

20代と30代世帯の手取り収入から貯蓄に回す割合は、偶然にも13.0%となりました。

20代~30代は独身の場合や子どもが小さい場合には、貯蓄ができる環境ではあるものの、収入が少なく貯蓄にたくさん回せないといったジレンマがあるかもしれませんね。

40代~50代世帯の貯蓄率

40代世帯の貯蓄率

40代世帯は手取り収入の何%貯蓄に回せている?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」より編集部作成

5%未満:5.5%

5~10%未満:21.8%

10~15%未満:23.5%

15~20%未満:5.9%

20~25%未満:12.7%

25~30%未満:3.9%

30~35%未満:2.9%

35%以上:3.3%

貯蓄しなかった:17.3%

無回答:3.3%

平均:11.0%

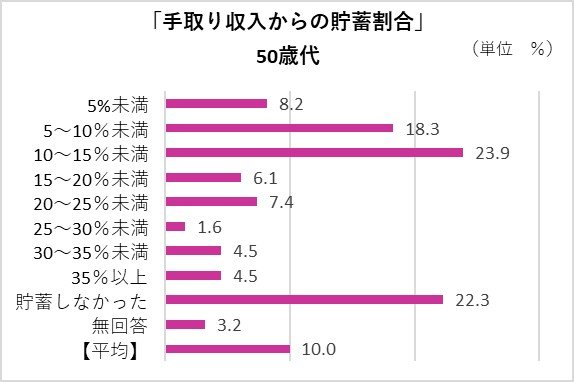

50代世帯の貯蓄率

50代世帯は手取り収入の何%貯蓄に回せている?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」より編集部作成

5%未満:8.2%

5~10%未満:18.3%

10~15%未満:23.9%

15~20%未満:6.1%

20~25%未満:7.4%

25~30%未満:1.6%

30~35%未満:4.5%

35%以上:4.5%

貯蓄しなかった:22.3%

無回答:3.2%

平均:10.0%

年齢が上がるにつれて貯蓄に回せる割合が下がっていることがわかります。そして、注目すべきは貯蓄しなかった割合が上がっていることです。

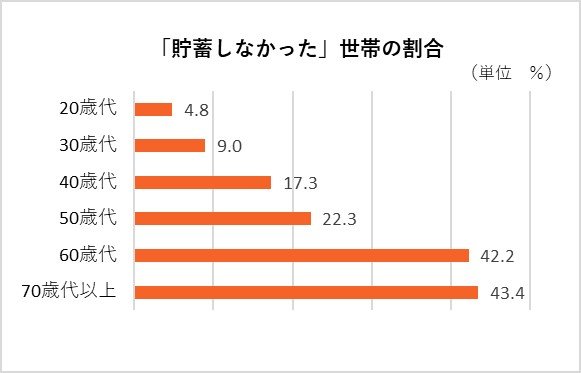

20代~50代「貯蓄しなかった」世帯は何%?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」より編集部作成

収入が増えても家計の出費が多くて貯蓄に回せないケースや、住宅ローンなどの負債に回して貯蓄ができないケースも考えられますね。

とはいえ、老後生活に向けて必要な資金は現役時代にしっかり貯めておきたいところ。貯蓄に回せる割合が限界の場合、一部を資産形成に回してみることをおすすめします。

「貯蓄から資産形成へ」

金融庁が2016年に公表した「平成27事務年度 金融レポート」では、国民の安定的な資産形成の促進のため、「貯蓄から資産形成へ」をスローガンに掲げています。

日本人の大好きな現預金や国債等の元本確保型商品中心の資産運用から、バランスのとれた資産配分へと転換していくことを、金融庁は本気で目指しているようです。

そこで突如始まったのが、つみたてNISAや確定拠出年金(401Kやイデコ)などの制度でした。

“運用して増えた利益に対して税金がかからないので、将来の資産形成のためにぜひうまく活用してくださいね”、といった形です。

しかし、任意加入のため活用できている人とできてない人で資産の差が開いているのが現状なのです。

逆に、流行っているからといってメリットとデメリットをよく理解しないまま始めてしまう、そんな人も多く見受けられます。

誰しもが国の制度だからといってメリットがあるかというと、そうではありません。

どれくらいの期間運用できるか、いくら運用できるか、どれくらい増やしたいかなど、様々な条件によっては別の資産形成の方法が向いているケースもあります。

まずは手始めに、これらの国の制度が自分にとってメリットがあるのか、情報収集してみるのもよいでしょう。

漠然と貯金するのはもったいない!「お金の色分け」で資産を増やそう

一連のデータから、現役世代が意外にも貯蓄に苦しんでいることがわかりましたね。それでも、「とにかく将来のために漠然と貯蓄はしないと」と考える人が大半です。

その場合、貯蓄の目的や用途をより明確にしてお金の色分けをすると、よりスッキリします。

例えば、月5万円貯蓄できる場合の内訳例

1万円:教育資金として貯金

2万円:いつでも引き出せる生活防衛資金として貯金

2万円:老後資金として積立投資で運用

老後までの期間が長い場合は、運用の期間が長く取れるため、将来のリターンも期待できるかもしれません。

2022年は、一部だけでも「お金に働いてもらう」。そんな新しい習慣を身につけてみてはいかがでしょうか。

参考記事

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融庁「平成 27 事務年度 金融レポート」(https://www.fsa.go.jp/news/28/20160915-4/01.pdf)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

30歳を目前にして貯金がほとんどないことに不安を感じはじめました。まだ独身ですが、収入に対してどのくらい貯金するとよいでしょうか?

ファイナンシャルフィールド / 2024年7月7日 4時30分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

新卒22歳女性で貯蓄は「ゼロ」です。まだ20代なので貯金せず「経験」にお金を費やしたいと思っていますが、マズいですか?

ファイナンシャルフィールド / 2024年6月26日 5時40分

-

お金が貯まらないのは本当に収入が少ないから? お金をためるために押さえるべき3つのポイントとは?

ファイナンシャルフィールド / 2024年6月19日 2時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください