70代以降世帯で「貯蓄がない」のは何パーセント?

LIMO / 2022年1月12日 16時50分

70代以降世帯で「貯蓄がない」のは何パーセント?

オミクロン株の広がりを受け、観光支援事業「Go To トラベル」がさらに見送られることになりました。老後は旅行を楽しみたいと思っていた方も、しばらくは我慢のときが続きそうです。

現役世代の方でも、定年退職後はコロナに関係なく旅行を楽しみたいと考える方もいるでしょう。旅行に限らず、趣味を謳歌したいと思う方は多いです。

そんな老後生活は、現役時代に準備した貯蓄と年金で過ごすというのが一般的なイメージかもしれません。しかし、実はその貯蓄がない世帯もあるようです。

今回はファイナンシャルアドバイザーとしてお客様の資産運用に携わってきた私が、70代の貯蓄の実態に注目したあと、老後資金の作り方(※編集部注)についてもお話ししてまいります。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

70代世帯「貯蓄のリアル」

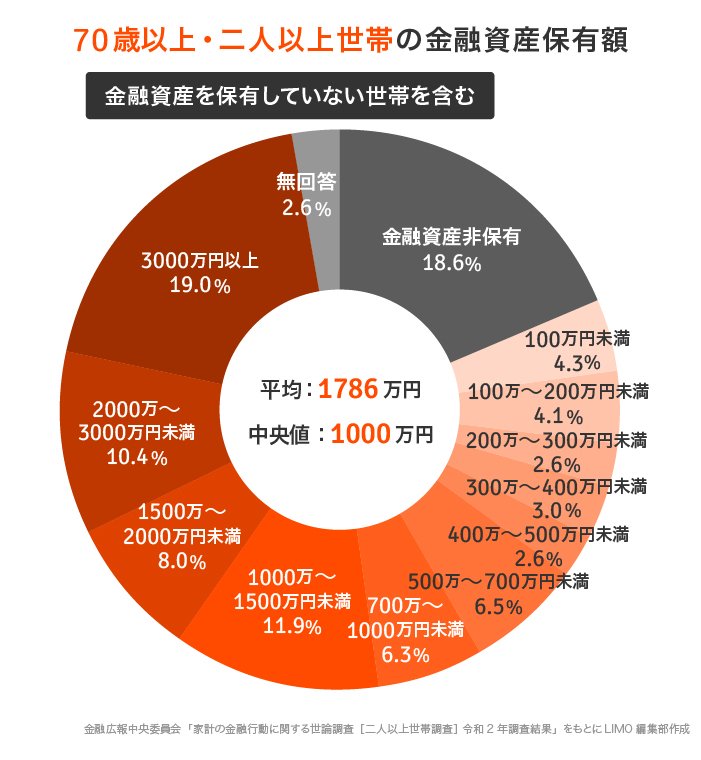

金融広報中央委員会が公表する「家計の金融行動に関する世論調査[二人以上世帯調査]」から、70代以上の金融資産保有額(金融資産を保有していない世帯を含む)について見ていきましょう。

70歳以上の金融資産保有額【二人以上世帯】

(含:金融資産非保有世帯)

平均:1786万円

中央値:1000万円

70代・二人以上世帯の貯蓄額は、平均よりも実態に近いとされる「中央値」で1000万円。

ところが、貯蓄分布に目を向けると「金融資産非保有」、つまり貯蓄がない世帯が約20%も占めています。

また、3000万円以上の世帯も約20%。70代世帯のお財布事情には、二極化が明確に出ていることが分かりますね。

「老後の貯蓄がゼロ状態」回避するには?

「人生100年時代」はもうそこまで来ています。

現役世代の私たちの老後は、想定以上に長くなる可能性が。老後の途中で資産が枯渇!といった事態は避けたいところですね。

ひと月の生活費や年金受給額は人それぞれ。世帯ごとの資産状況をしっかり把握したうえで、老後に向けた資金づくりをスタートしていけたら理想的ですね。

「老後の貯蓄がゼロ状態」を避けるために、働き盛りがぜひ視野に入れたい資産づくりの工夫について考えてみましょう。

「老後資金の準備をスタートしたい!」有効な方法って?

さて、老後に向けた資産づくりを考えた場合、まず多くの方が思い浮かべるのは銀行などの預貯金かもしれませんね。

超低金利がつづくいま、銀行預金につく金利はほんのわずか。残念ながらお金を増やすことには繋がりにくいのです。

2019年に話題になった「老後2000万円問題」をきっかけに、この金額は、しばしば老後資金のひとつの目安とされるようになりました。

仮に、この2000万円という金額を、30年間・預貯金だけで準備する場合(※)、月々の積立額は約5万5000円。

教育費や住宅ローンなどの固定出費のやりくりと並行して、この金額を欠かさず積み立てていくことは、多くの世帯にとって決してやさしいことではないでしょう。

※利息が全くつかない前提で計算しています。

お金にも働いてもらう!

そこで検討していただきたいのが「資産運用」でお金にも働いてもらう発想です。

資産運用と聞くと「損失が出る」「難しい」などマイナスイメージが先行しがちです。しかし、目的と方法をしっかりと考えることで、資産づくりを支える柱にもなるでしょう。

まだ日本では老後資金を運用で作るという文化は根付いていませんが、世界に目を向けると「当たり前」のように一般家庭が資産運用を行っています。

次で詳しく見ていきましょう。

「日本人は預金好き」は、本当だった

日本人は預貯金嗜好で、投資を好まない、という傾向はしばしば話題になりますね。

そこで、日本銀行調査統計局の「資金循環の日米欧比較(図表2 家計の金融資産構成)」から、欧米と日本の一般家庭の資産構成を見比べてみましょう。

【現金・預金】

日本…54.3%

米国…13.3%

ユーロエリア…34.3%

【債務証券・投資信託・株式等】

日本…15.7%

米国…55.2%

ユーロエリア…29.6%

やはり、欧米諸国と比較すると、資産運用にだいぶ消極的であることが分かります。

資産運用は預貯金とは異なり、元本保証はありませんが、「長期・積立・分散」を心掛けることでリスクを抑えながら運用していくことにも繋がります。

毎月の貯蓄額の一部を資産運用に回し、効率よくお金に働いてもらう「しくみ作り」から検討されてもよさそうです。

老後に向けた資産づくり「まずは情報収集から!」

今回は、70代世帯の貯蓄事情をながめたあと、老後に向けた資産づくりについても考えてみました。

投資にはリスクがつきものです。「元本保証がなくて不安」「どの金融商品を選べばよいのかわからない」といった不安から、資産運用へのハードルを感じている方もいらっしゃるでしょう。

まずは、マネー誌やインターネットなどを活用して、情報収集から始めてみてください。

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)など、少額投資向けの非課税制度の認知度が上がっています。

いずれも、最適な金融商品や運用スタイルを選ぶことで、老後に向けた資産づくりの一助となり得るでしょう。マネープランを立てるうえで、選択肢の一つとして検討してみてもよいですね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/data/survey/yoron/futari/2020/)

日本銀行調査統計局「資金循環の日米欧比較」(図表2「家計の金融資産構成」)(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

外部リンク

この記事に関連するニュース

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

海外でも「貯蓄+公的年金」で豊かな老後は難しい 働く意欲が湧く「シンガポールの年金制度」

東洋経済オンライン / 2024年9月5日 7時0分

-

51歳、現預金3500万円。物価上昇を考えると老後が不安です。今からできる対策はありますか?

オールアバウト / 2024年9月2日 12時20分

-

小4の娘の「夏休み、みんなハワイ行くんだって!」の発言に青ざめた40代夫婦。みんなそんなに“裕福”なんでしょうか? 40代の貯蓄額とハワイ旅行の費用を確認

ファイナンシャルフィールド / 2024年8月28日 4時40分

-

意外と多い50代で金融資産ゼロ⁉ まだ間に合う資産形成のラストスパートのかけかた

Finasee / 2024年8月27日 17時0分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください