シニア世代「へそくり平均額558万円」年金の平均額とリアルな老後の生活費はいくら?

LIMO / 2022年1月12日 17時45分

シニア世代「へそくり平均額558万円」年金の平均額とリアルな老後の生活費はいくら?

新年がはじまり、気分も新たになる1月は今年のお財布事情について考えるのに良い時期。2022年に入り数々の食料品が値上げされる予定です。これまでの節約や貯蓄方法を見直して、年末年始で緩んだお財布の紐を締めたいですね。

株式会社ハルメク生きかた上手研究所が、50〜79歳の既婚男女600名を対象に行った「夫婦関係と生活に関する意識調査」によると、シニア世代のへそくり平均額は558万円。各年代で男性よりも女性の方が多く保有していることが分かりました。

実際にその金額はいくらでしょうか。50〜70代の方が気になる老後のお金事情も確認していきます。

男女別、シニア世代のへそくりの平均額と使い道は?

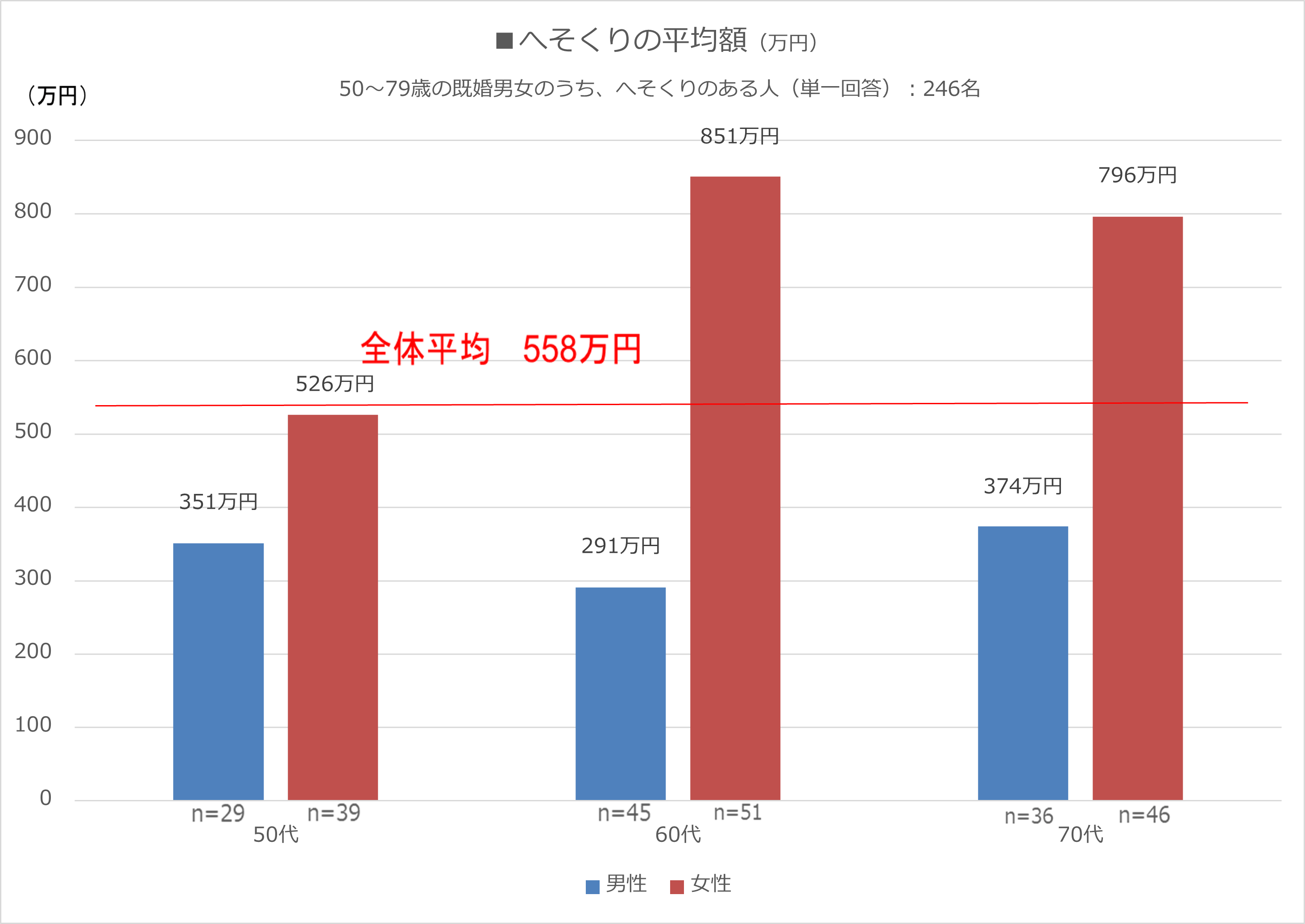

同調査より、50~70代のへそくり平均額をみてみましょう。

出典:株式会社ハルメク生きかた上手研究所「夫婦関係と生活に関する意識調査」(2021年11月15日)

全体平均は558万円。男性は各年代でそこまで差がなく、50代で351万円、60代で291万円、70代で374万円です。

一方で女性は50代で526万円ですが、60代で851万円。70代になると796万円ですが、それでも約800万円です。

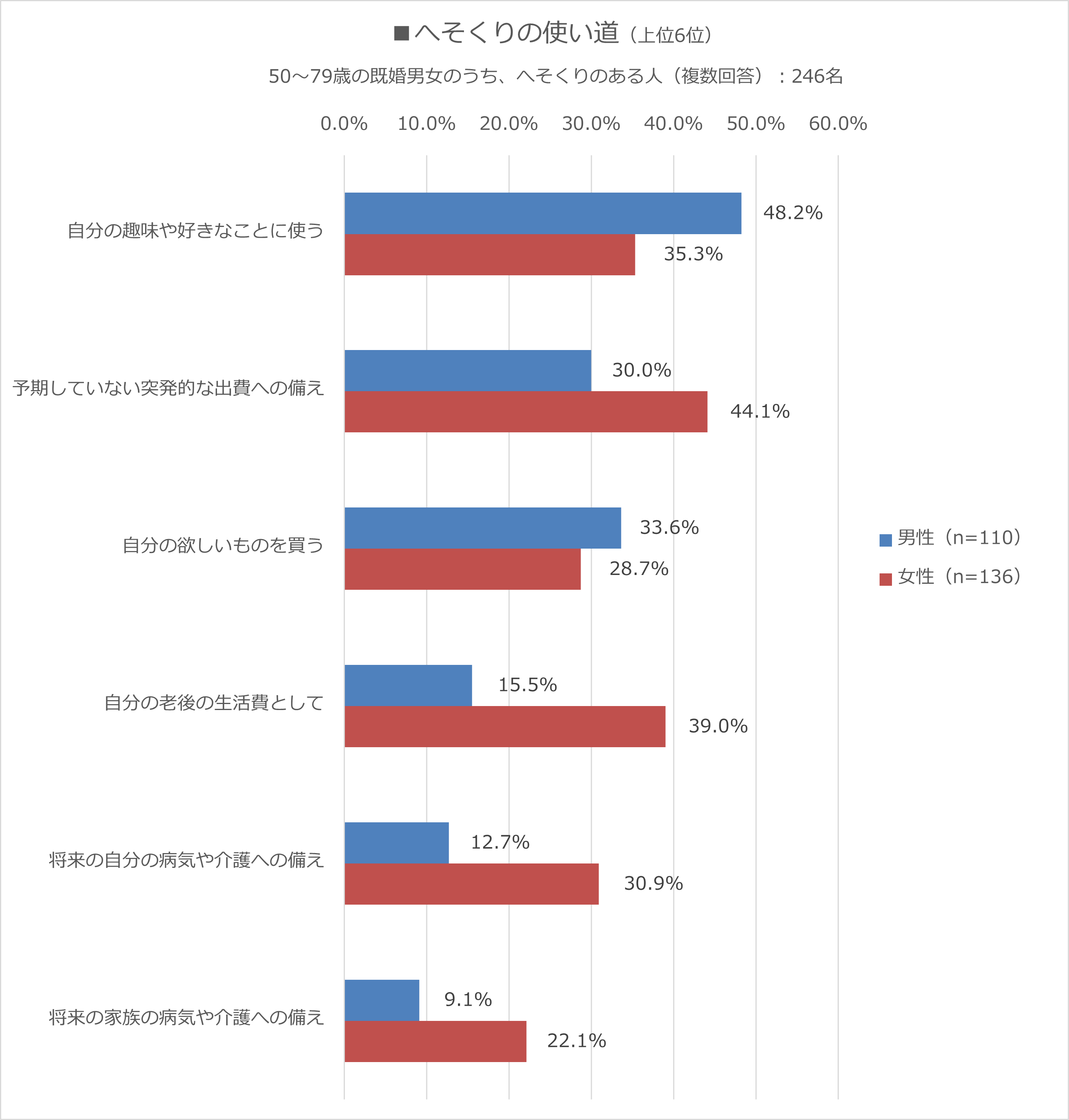

へそくりの使い道も確認しましょう。

出典:株式会社ハルメク生きかた上手研究所「夫婦関係と生活に関する意識調査」

男性は多い順に「自分の趣味や好きなことに使う」(48.2%)、「自分の欲しい物を買う」(33.6%)、「予期していない突発的な出費への備え」(30.0%)。

一方で女性は「予期していない突発的な出費への備え」(44.1%)、「自分の老後の生活費として」(39.0%)、「自分の趣味や好きなことに使う」(35.3%)の順でした。

ちなみに、男性で「自分の老後の生活費として」へそくりを貯めているのは15.5%と、女性と比べると約24ポイントの差があります。

女性で4番目に多かったのが「将来の自分の病気や介護への備え」(30.9%)ですが、こちらも男性は12.7%と約18ポイントの差が見られます。

男女ともに万が一の時や自分の好きなことのためにへそくりを貯める一方で、女性は自身の老後や病気、介護への備えのために貯めていることも分かりました。

年金の平均額とリアルな老後の生活は?

年金生活に入ると、生活の柱は「年金と貯蓄」です。決まった金額の中で生活費をやりくりするのは不安を感じるもの。実際に今のシニア世代はどれくらいの年金を受給しているのでしょうか。

厚生労働省年金局が公表する「令和2年度(2020年)厚生年金・国民年金事業の概況」によると、国民年金と厚生年金の平均額は以下の通り。

国民年金 男女別年金月額階級別老齢年金受給権者数

平均年金月額:5万6252円

〈男子〉平均年金月額:5万9040円

〈女子〉平均年金月額:5万4112円

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数

※厚生年金保険(第1号)の平均年金月額には老齢基礎年金月額が含まれます。

平均年金月額:14万4366円

〈男子〉平均年金月額:16万4742円

〈女子〉平均年金月額:10万3808円

たとえば「会社員の夫と専業主婦の妻」のご家庭であれば、月の受給額はおよそ21万円です。

では、老後の生活費はいくらでしょうか。総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」より、夫婦世帯と単身世帯にわけて確認します。

65歳以上・無職「夫婦世帯」のひと月の支出

支出合計:25万5550円

【内訳】

非消費支出計(税金や社会保険料):3万1160円

消費支出:22万4390円

65歳以上・無職「単身世帯」のひと月の支出

支出合計:14万4687円

【内訳】

非消費支出計(税金や社会保険料):1万1541円

消費支出:13万3146円

一般的な夫婦世帯と単身世帯を男女別に分けて、老後の生活費の過不足をみてみましょう。

老後の生活費の過不足

夫婦世帯(男性は厚生年金・女性は国民年金):(16万4742円+5万4112円)-25万5550円=-3万6696円

単身世帯(男性・厚生年金):16万4742円-14万4687円=2万55円

単身世帯(男性・国民年金):5万4112円-14万4687円=-9万575円

支出を見ると、夫婦世帯では月に約4万円ほど足りません。単身世帯の男性は足りますが、女性は国民年金のみだと約9万円も足りない計算になります。

厚生年金では、男女で約6万円ほどの差もあります。これは女性が結婚や育児などで離職したり扶養内で働いたりする方が多いことも一因でしょう。

厚生労働省の令和2年簡易生命表によれば、男性の平均寿命は81. 64年、女性の平均寿命は87. 74年。夫婦の年齢の組み合わせによっては、女性の方が長生きする可能性が高いでしょう。

このような要因から女性のへそくりの金額も多くなるのかもしれませんね。

自分に合った貯蓄方法を探そう

先ほど一般的な支出を見てきましたが、実際の老後の生活費はお住まいの地域や居住形態などにより異なります。たとえば住居費は1万円台で計算されているので、賃貸の方はさらに費用が必要でしょう。

また、あくまでも月々の生活費なので、生活費で不足する部分の備え以外にもリフォームや病気、介護、旅行費用などは別途貯蓄する必要があります。

2019年には年金以外に老後2000万円が必要という「老後2000万円問題」が話題となりました。たとえば住居費を月+4万円、老後を65〜90歳までと仮定して25年間分貯めるだけでも1200万円です。人によっては2000万円以上必要になる方もいるでしょう。

メガバンクの普通預金金利が0.001%程度の現代では、「働いて普通預金に預ける」だけで老後資金を準備するのは難しいかもしれません。働く世代の方は教育費や住宅ローンなど、他にもまとまった費用がかかります。

貯蓄を増やす方法は節約、ポイ活、副業、転職、資産運用など多岐にわたります。転職や副業は簡単にできるものではありませんが、節約やポイ活、資産運用は比較的はじめやすいでしょう。

中でも資産運用は、自分で働くだけでなく「お金にも働いてもらう」もので、資産寿命を伸ばすためにも効果的です。特にはじめる人が増えているのが積立投資。投資対象が分散されている投資信託を、毎月コツコツと一定額購入するもので、リスクをある程度抑えながら資産を増やすことも可能です。

年代によってとれるリスクは異なりますので、自分に合った資産配分を考えるためにも、まずは情報収集をするといいでしょう。

早いうちから自分に合った方法を組み合わせて、お金を増やし、守っていきたいですね。

参考資料

PRTIMES「【シニア世代の「夫婦関係と生活に関する意識調査」】50代~70代の夫婦関係の満足度は平均74.5%。特に60代・70代が高い傾向 夫婦円満の秘訣である感謝の言葉は、お互い「伝えているつもり」状態」(https://prtimes.jp/main/html/rd/p/000000059.000034765.html)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

厚生労働省年金局「令和2年度(2020年)厚生年金・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

厚生労働省「令和2年簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

外部リンク

この記事に関連するニュース

-

息子が小さな個人会社に就職したため「厚生年金」などには入っていないようです。将来のために自分で入ることを勧めるべきでしょうか?

ファイナンシャルフィールド / 2024年9月14日 6時10分

-

実家暮らしの独身40歳。両親は「自営業」をしており、引退後は「私の収入」と「両親の年金」で生活していけるか不安です。

ファイナンシャルフィールド / 2024年9月14日 5時0分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

ランキング

-

1ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

2昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

3ぬるま湯につかったJTCサラリーマンへの鉄槌…「ジョブ型人事」で年収激減。「湾岸タワマン」で金利上昇に怯え暮らす、40代・大手企業勤務の男性を襲った悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 10時45分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5湿気で傷んだ自宅の修理に110万円? 「点検商法」の被害に絶望した女性が使った“最強の切り札”とは

Finasee / 2024年9月24日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください